欢迎您光临中国的行业报告门户弘博报告!

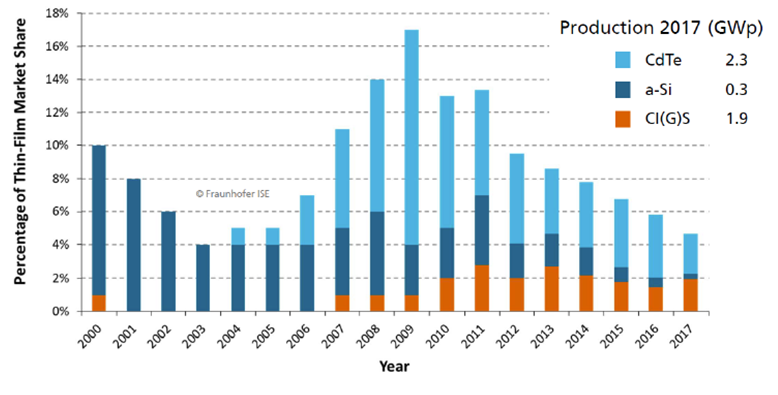

商用薄膜电池的发展历程在历史上经历了几轮周期。1980 年代由于硅基薄膜电池的兴起带动薄膜电池市场份额一度超过30%,但随着硅基薄膜遇到瓶颈,1990 年代里薄膜电池的总体份额持续滑落,2004 年之后First Solar 推动CdTe 电池快速产业化,将市场份额再度推升至15%以上,随后由于多晶硅价格的崩盘大幅降低晶硅电池成本,近年来薄膜电池的份额再度萎缩。

2000 年之前全球光伏市场总体规模较小,我们着重回顾最近20 年薄膜电池的发展历程。2000 年时,薄膜电池的主体仍然是非晶硅薄膜电池,据统计,2000 年全球薄膜电池总产量仅有26MW 左右,其中非晶硅薄膜电池的占比达到95%。这主要是因为非晶硅薄膜电池的技术比较成熟,早在20 世纪90 年代就已实现商业化,随后美国、日本以及国内的电池企业纷纷重点扩张非晶硅电池产能,到2008 年非晶硅电池的总产量已超过400MW,较2000 年增长近15 倍增长更快的是CdTe 电池。2004 年First Solar 实现了低成本CdTe 电池的量产,开启了快速扩张的步伐,到2008 年CdTe 电池的产量已超过500MW,成为产量最大的薄膜电池技术,其中FirstSolar 一家的产量占总产量的99%以上。由于当时多晶硅价格仍处在创纪录的高位,CdTe 电池的成本优势突出,First solar 快速扩张产能,2009 年产量达到1.1GW,成为当年的电池产量冠军,

全球市占率高达12%。在CdTe 的带动下,CI(G)S 也成为了薄膜产业化的热点,但由于组分过于复杂,尽管CIGS 取得了很高的实验室转换效率,但产业化进程始终不顺,产量迟迟未能突破。

2009 年薄膜电池的份额达到新千年的顶峰,随后开始逐步下降,根据下降原因不同又分为2 个阶段:2010 和2011 年为第一阶段,期间市场份额的下滑主要源自薄膜电池产量增加的速度落后于光伏市场的总体增速,由于非晶硅电池遭遇瓶颈,CIGS 未能实现量产,在此期间产量的增加主要来自First Solar,2011 年First Solar 的电池产量较2009 年增加近1 倍,但当年全球光伏总装机量达到30GW,较2009 年增加近4 倍,因此薄膜电池份额反而有所下降;2012 年之后为第二阶段,这期间份额的下降是由于薄膜电池成本优势丧失,First Solar 在2012 年之前其电池成本大幅低于晶硅电池,毛利率持续在高位,但随着多晶硅价格在2012 年历史性地跌到20 美元/kg 以下,晶硅电池的成本一年内下降了40%,导致First Solar 丧失了成本优势,随后几年公司将业务重心转向EPC,产能扩张停滞,因此薄膜电池的市场份额逐渐萎缩至5%以下。

薄膜电池的市场份额有望触底反弹,反弹的主要动力来自CdTe 电池开启新一轮产能扩张。由于成本降速低于晶硅电池,从2012 年起,First Solar 的电池产量就维持在2GW 左右,几乎没有增长,但随着新的S6 大型组件的推出,CdTe 电池的成本有望降至20 美分/W 以下,重新夺回成本优势,因此First Solar 重启扩张脚步。据披露,2018-2020 年First Solar 的出货量预计分别为2.7/5.6/8GW,薄膜电池的份额有望止跌反弹。此外,近年来钙钛矿电池快速兴起,有望在3-5年内实现产业化,成为推动薄膜电池份额提升的新动力。

图表 2000 年以来薄膜电池份额变化趋势统计