欢迎您光临中国的行业报告门户弘博报告!

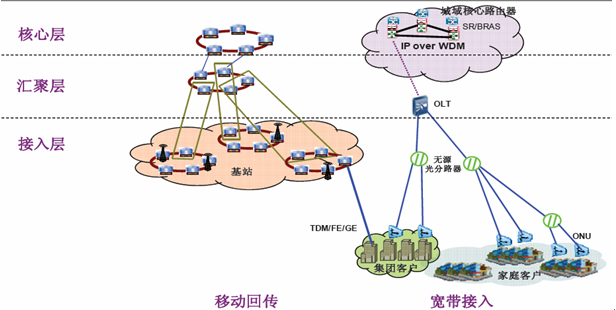

运营商的光网络一般由光传输网络和光接入网络构成,光传输网络主要用于移动基站回传、高质量要求的集团客户接入;光接入网络主要用于家庭客户宽带接入、一般集团客户接入。

图表 1 光网络的基本架构

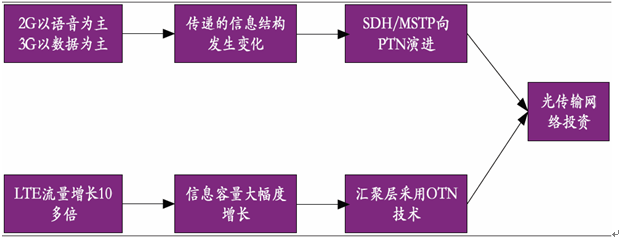

传输的本质就是传递信息,我们认为,驱动传输网投资因素一方面是传输的信息结构发生了变化,原来的传输管道不适应新的信息结构变化,需要替换成新的传输管道;另一方面,传递信息的容量大幅度增长,需要大容量传输通道替换小容量传输通道。

图表 2 光传输网络投资两大驱动因素

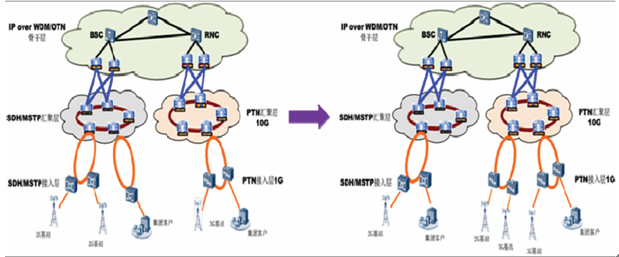

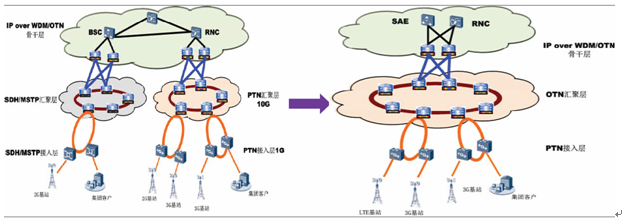

在 2G 时代是信息是以语音业务为主,传输管道专为语音业务所设计,如今3G时代是以数据业务为主,需要新的传输通道适应这一变化,即传统的SDH/MSTP 向PTN 演进。经过三期PTN集采和建设,中国移动已经将PTN 汇聚层搭建完毕,但仅有10%左右的基站和集团客户由PTN 接入的,未来3-5 年绝大多数基站将由PTN 网络接入,光传输网络接入层将以PTN 为主。

图表3 光传输网络接入层演进图

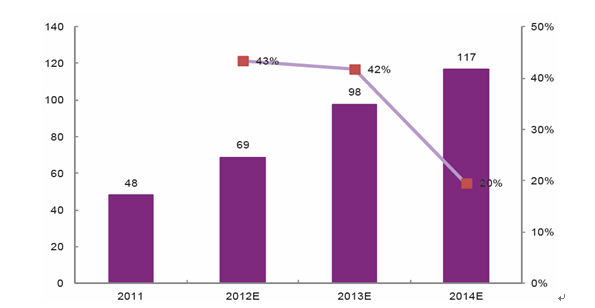

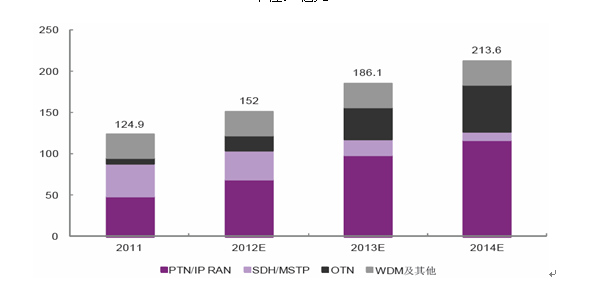

TN 与IP RAN 本身并无太大差异,两者同属于分组传送网络系列, IP RAN更加强调路由功能,更适合全业务运营商部署。从全球范围看,AT&T、Verizon、德国电信、西班牙电信等全业务运营商采用IP RAN 解决方案部署承载网,因此,中国电信和中国联通更加倾向IP RAN 技术。预计未来三年,国内三大运营商 PTN/ IP RAN 投资规模复合增长率达到34%,其中2012 年PTN/ IP RAN 投资规模69 亿元,同比增长43%。

图表 4 2011-2014年PTN/IP RAN 投资规模预测

单位:亿元

此外,在LTE 时代,数据流量增长10 倍以上,需要大颗粒传输通道承载,特别是传输汇聚层面临巨大流量压力,适合大颗粒承载的OTN 技术将下沉至传输汇聚层。

图表 5 光传输网络汇聚层演进图

OTN 下沉至汇聚层令相关的网络投资大幅度增加。按1 个汇聚节点下挂15 个接入节点,每台OTN 设备20-30 万计算,仅测算中国移动OTN 下沉至汇聚层带来的投资规模增长,预计2012-2014 年OTN 投资分别为18.1 亿元、38.3亿元、56.7 亿元。

图表 5 2012-2014 年OTN 投资规模测算

单位:亿元

|

|

2011 |

2012E |

2013E |

2014E |

|

中国移动基站数量(万个) |

92 |

115 |

135 |

155 |

|

单个汇聚点的接入点个数(个) |

15 |

15 |

15 |

15 |

|

汇聚点个数(万个) |

6.1 |

7.7 |

9.0 |

10.3 |

|

OTN汇聚点渗透率 |

1% |

5% |

20% |

40% |

|

新建OTN汇聚点个数(万个) |

0.06 |

0.32 |

1.42 |

2.33 |

|

OTN设备价格(万元) |

30 |

25 |

20 |

20 |

|

OTN汇聚层投资规模(亿元) |

1.8 |

8.1 |

28.3 |

46.7 |

|

OTN骨干层投资规模(亿元) |

5.0 |

10.0 |

10.0 |

10.0 |

|

OTN合计投资(亿元) |

6.8 |

18.1 |

38.3 |

56.7 |

图表 6 2012-2014 年光传输投资规模预测

单位:亿元

综上所述,我们判断未来3 年光传输行业处于高景气状态,一方面SDH/MSTP向PTN 技术演进,另一方面OTN 下沉至汇聚层带来投资规模增长。2012 年光传输投资规模将达152 亿元,比上年同期增长21.7%,国内三大运营商公布2012 年资本开支计划验证传输投资高增长,未来3 年光传输投资复合增长率20%。