欢迎您光临中国的行业报告门户弘博报告!

工业是国民经济的基石行业,其发展水平是综合国力的重要体现。据国家统计局,2014 年我国工业生产总值4 万亿美元,占国民生产总值的36%,超越美国成为世界头号工业大国。2015年中国第三产业占GDP总值比重超过第二产业,源于新型虚拟服务经济等的兴起。2016年,第二产业稳定增长,占2016年中国GDP总值比重达40.9%。工业企业是我国能源消费大户,也是能源管理系统最早的应用领域。根据工业和信息化部编制的《全国工业能效指南(2014 年版)》,钢铁、有色、石油、电力、化工、建材等六大重点耗能工业用电量占整个工业企业用电量的70%以上,但单位平均能耗却比国外先进水平高出40%。与其他行业相比,工业能耗形势严峻,工业节能需求迫切。

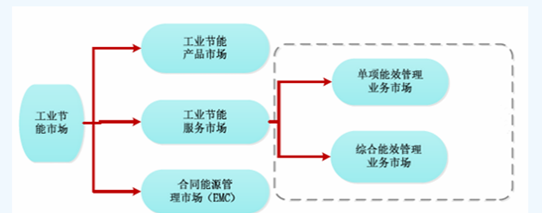

工业能效管理市场一般可分为工业节能产品/技术市场、工业节能服务市场和合同能源管理市场等三个子行业。其中,工业节能产品/技术市场与一般产品市场无异,即节能设备/技术生产商向工业企业提供各类节能技术、咨询或者节能产品、设备。工业节能服务市场主要是由节能服务公司为工业企业提供能耗分析、能耗诊断、节能方案设计、节能设备定制和安装调试以及节能效果评价等一系列服务。合同能源管理市场则是节能服务公司通过与客户签订节能服务合同,为客户提供包括项目设计、设备采购、工程施工、节能量确认和保证等一整套节能服务,并从客户进行节能改造后获得的节能效益中收回投资和取得利润。

图表 工业能效管理行业的主要类型

自上世纪 80 年代以来,中国工业节能市场从无到有,从小到大,发展历程大致可划分为三个阶段:第一阶段为市场初步形成时期;第二阶段为工业节能产品市场快速发展,国外专业的工业节能服务提供商进入中国;第三阶段为工业节能服务市场快速发展时期,工业节能服务逐渐成为工业节能市场的主流。

工业能效管理业务在我国发展时间较短,但市场化程度较高,行业内企业可充分参与竞争。一方面,行业内规模较大的企业多为知名跨国公司,如施耐德、西门子等,这些公司总体数量偏少,但实力较强;另一方面,国内企业数量众多,但多数企业进入该领域的时间较短,基本处于快速发展期或成立初期,且规模较小,其中规模相对较大的国内企业除公司外,还有天水电气传动研究所有限责任公司、荣信电力电子股份有限公司、广州智光电气股份有限公司、北京动力源科技股份有限公司、哈尔滨九洲电气股份有限公司、深圳奥特迅电力设备股份有限公司和湖南中科电气股份有限公司等。

十七大以后,伴随着“大部制”改革,国家发展和改革委员会的工业行业管理有关职责,国防科学技术工业委员会核电管理以外的职责,信息产业部和国务院信息化工作办公室的职责被统一形成今天的工业和信息化部。而原发改委的工业司(特别是钢铁、水泥)落后淘汰产能工作,工业节能管理的职能被划归到工信部节能司。

2010年,工业节能被纳入“十二五”规划。在诸多业内人士看来,这种天时地利人和的大环境下,节能司将为国家工业行业节能产业改革竖起一面旗帜。

但而,事实却是,伴随着工业市场化改革的不断深化,工业节能行业参与主体逐渐多元化,工业节能管理越来越复杂。政出多门、管理责权不匹配成为“十二五”期间工业节能的最好写照,这也使节能司面临被边缘化的尴尬。

在工信部节能司的推动下,到“十二五”末期,工业节能市场规模将达到3000亿元。然而,五年过去了,乐观的情绪早已消失的无影无踪,工业节能市场并没有像人们期望的一样成为工业节能领域的一面旗帜。

就市场竞争层面,高端工业能效管理业务通常被国外跨国公司、国内大型企业下属科研院所或关联企业以及部分具有研发、规模优势的国内企业占据;中低端工业能效管理市场则有数量众多的中小国内企业参与竞争。