欢迎您光临中国的行业报告门户弘博报告!

应用程序数量不多、质量不好阻碍智能电视发展。目前苹果和Android智能手机的应用程序数量已达数十万个,国内大部分品牌智能电视的程序数量却仅有几十个,而且多以厂商自己开发的为主,几乎没有第三方程序开发者参与进来。

图表 73 各品电视厂商的应用程序数量

|

品牌 |

应用数目 |

|

长虹 |

将近30 |

|

康佳 |

将近50 |

|

TCL |

将近30 |

|

海信 |

将近150 |

|

创维 |

将近50 |

|

LG |

将近100 |

各厂商现有的应用程序质量也不好。有些厂商直接将智能手机和平板电脑的应用移植到智能电视上,导致用户感官较差。电视、手机、平板电脑在操作方面有很大的不同,即使是将这些应用移植过来,也需要针对电视的产品特性进行体验和显示比例等方面的修改。而且现有的应用多是简单的咨询类内容,如单位换算、天气等,还有一些是微博、QQ等不适合在智能电视上操作的应用,非常缺乏针对智能电视的杀手级应用程序。应用程序数量不足、质量不好等问题已经严重的阻碍了智能电视的发展,因此如何吸引大量的第三方程序开发者,突破应用程序内容瓶颈,已经成为电视厂商的当务之急。

用户数量是应用商店产业链中最重要的资产。在应用商店产业链中,用户、操作系统、应用商店和程序开发者是一个不可分割的整体。

图表 74 应用商店产业链

其中用户是最重要的资产,用户数量越多,赚钱的可能性就越大,程序开发者也就越多,从而形成用户数量与程序数量的相互拉动,使产业链进入良性的循环。问题的关键是用什么样渠道获得大量的用户资产?苹果和Android应用商店的两种典型盈利模式,将会给我们很大的启发。

图表 75 应用商店的两种典型盈利模式

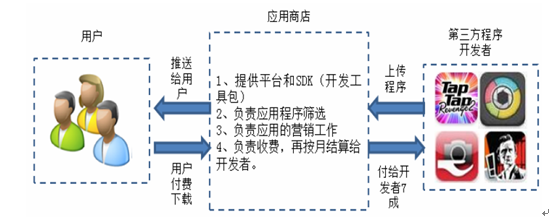

苹果应用商店的盈利模式是将SDK(开发工具包)提供给程序开发者,程序开发者基于该SDK开发程序,再由应用商店进行筛选,然后统一行销给苹果的用户。用户付费下载程序后,苹果再将获得的收益与开发者进行分成,苹果与开发者的分成比例是3:7。

图表 76 苹果应用商店的盈利模式

2007年6月29日,iPhone一代上市。2008年3月6日,苹果发布了iOS的SDK,供第三方应用程序开发者开发应用软件。3月12日,SDK的下载次数超过100,000次,3个月后,超过250,000次。通过前期的铺垫,2008年7月11日,苹果App Store正式上线。3天后,App Store中的应用程序已达到800个,下载量为1千万次。此后应用程序数量和下载次数开始高速增长。直至今天,苹果应用商店的程序数量达超过了50万个,其下载次数已经接近250亿次。

图表 77 苹果应用商店相关信息统计

|

时间 |

应用程序数量 |

应用程序下载次数 |

应用商店营收 |

占总收入比例 |

|

2008年7月 |

800 |

1千万次 |

2008年7月 |

|

|

2008年9月 |

3,000 |

1亿次 |

2008年9月 |

|

|

2009年4月 |

35,000 |

10亿次 |

2009年4月 |

|

|

2009年7月 |

65,000 |

15亿次 |

2009年7月 |

|

|

2009年9月 |

75,000 |

20亿次 |

12亿美元 |

3% |

|

2010年1月 |

100,000 |

30亿次 |

|

|

|

2010年6月 |

200,000 |

50亿次 |

24亿美元 |

4% |

|

2011年1月 |

300,000 |

100亿次 |

|

|

|

2011年10月 |

500,000 |

180亿次 |

36亿美元 |

3.5% |

|

2012年2月 |

|

接近250亿次 |

|

|

2009年至2011年,苹果应用商店的收入分别为12亿美元、24亿美元、36亿美元,只占其总收入的3%、4%、3.5%。虽然应用商店只占到苹果年收入的零头,但是它极大的提升了iPhone、iPad用户的粘性和忠诚度。根据App Sfire的调查,平均每位iPhone用户要安装108款应用,其中收费应用占23%。每位用户每天玩iPhone的时间为84分钟。在这84分钟里,有10分钟用于上网,7分钟处理邮件,27分钟用于打电话、发短信等传统活动。其余的40分钟花费在各种App上,几乎占到了一半左右的时间。

我们认为iPhone、iPad等杀手级的产品就是苹果的渠道。苹果利用这种渠道,掌握了单一品牌手机和平板电脑最多的用户资产。庞大的用户资产吸引程序开发者争相进入,从而促进了产业链的良性循环。苹果通过产品渠道能获得大量的用户资本,因此采用封闭式的操作系统,保持其应用商店成为用户下载程序的唯一渠道,能使苹果牢牢的禁锢住所有的用户。再加上国外的用户有付费习惯,所以形成了苹果特有的封闭系统加收费下载的盈利模式。

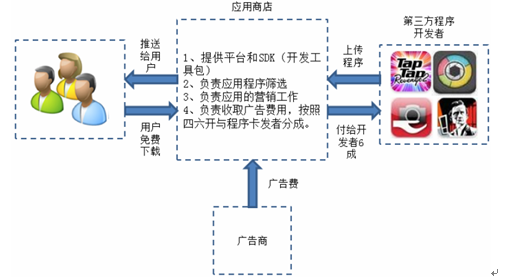

Android的盈利模式是将广告内置在应用程序上,用户免费下载应用程序。应用商店按照用户在使用程序的过程中点击广告的次数向广告商收费,再将广告的收益与程序开发者进行分成,Android与开发者的分成比例是4:6。

图表 78 Android应用商店的盈利模式

截至2012年3月初,Android市场的应用程序数量已经超过45万,下载次数超过100亿次,Android操作系统的用户数量为2.6亿,占全球智能机市场份额的50%。

图表 79 Android应用商店相关信息统计

一般的手机厂商在硬件方面竞争不过苹果,不具备庞大的用户群体,如果单独开发一个操作系统,参与的第三方程序开发者也不会太多,因此在应用程序的数量和质量方面也无法和苹果竞争。而且独立开发、维护操作系统的成本很高,所以纷纷采用开放式的Android系统。因此Google以开放式的Android作为渠道,获得了大量的用户资本,从而吸引了很多的程序开发者,促进了产业链的良性循环。厂商也因为采用了Android系统获得了更多的应用程序。Android系统是开放的,应用商店不具有唯一性,目前全球有300多家应用商店,仅中国就有50多家。多家应用商店并存的情况造成了盗版、恶性竞争等问题,导致应用商店只能采取免费下载,通过广告赚钱的盈利模式。

Android已经成为国内智能电视的主流操作系统。目前智能电视的操作系统主要有四种:Android、iOS、Windows和电视厂商自建的系统。苹果采用iOS系统。三星、LG为了避免受制于Google,在强大的资金实力和整体产业链的支持下,纷纷自建操作系统,而且韩系厂商作为电视行业龙头拥有较高的用户数量,这是他们自建操作系统的底气。而国内电视厂商多以Android系统为主,再搭配一个自建的操作系统。

图表 80 各大电视厂商智能电视操作系统

|

智能电视品牌厂商 |

操作系统 |

|

Apple |

iOS |

|

三星 |

三星自建操作系统 |

|

LG |

LG自建操作系统 |

|

联想 |

Android 4.0 |

|

TCL |

Android Windows双系统 |

|

创维 |

Android |

|

海信 |

Android HiTV-OS双系统 |

|

长虹 |

Android iOS双系统 |

|

康佳 |

Android Omi双系统 |

|

海尔 |

Android 4.0 |

国内电视厂商采用Android的原因有三点:一是Android系统拥有大量的用户,能吸引足够多程序卡发者进行应用程序的开发。二是独立开发、维护操作系统的成本昂贵,一般花费在每年1亿元以上,所以免费的Android系统成为了电视厂商最好的选择。三是国内的电视厂商与苹果、三星、LG不同,缺乏对上游芯片厂商的整合能力,导致自建操作系统会与芯片无法很好的匹配。而上游芯片的构架都默认搭配Android系统,采用Android系统能和芯片完美匹配。

Windows操作系统虽然支持X86和ARM双构架,具有跨平台优势。但不具备先发优势,缺乏Android和iOS的生态系统。我们认为Windows未来在智能电视领域用一定的机会,但短期看来主要起到对Android的制衡作用。如果Google决定扶持自己的智能电视,转而封闭Android系统,或者向采用Android系统的电视厂商收费,那么将会导致很多厂商流向Windows操作系统。而Google目前的主要目的是以Android作为渠道,向大量的客户推送搜索、地图等服务,所以Android短期内收费的可能性不高。

我们不看好国内电视厂商自建的操作系统。根据DisplaySearch的数据,2011年海信的国内电视市场占有率为14.77%,排名第一,与创维、长虹、TCL、康佳等电视厂商差距并不大,所以没有一家电视厂商在国内市场占有主导地位。

图表 81 2011年国内电视市场占有率前五名

|

电视厂商 |

国内市场占有率 |

排名 |

|

海信 |

14.77% |

1 |

|

创维 |

12.78% |

2 |

|

长虹 |

11.76% |

3 |

|

TCL |

11.10% |

4 |

|

康佳 |

10.12% |

5 |

国内的电视厂商没有像苹果一样的杀手级产品,无法通过单一品牌的电视作为渠道获得大量的用户。如果这些电视厂采用自建的系统,就会导致参与的第三方程序开发者也不会太多,在应用程序的数量和质量上就要面临着苹果和Android两大阵营的夹击。所以我们认为,没有一家国内的电视厂商敢退出Android阵营。

我们也不看好中智盟和广电的TV-OS操作系统。2011年5月,为了扭转国外企业主导操作系统的被动局面,长虹、TCL、海信三家电视厂商成立了中国智能多媒体终端技术联盟(简称中智盟),其目的是从根本上来建立起全新的智能电视播控系统:TVOS。但是根据图表56的数据,中智盟仅整合了37.63%的市场份额,如果再考虑到三星、LG、苹果的冲击,中智盟的市场占有率也许会低于20%,前景令人担忧。除了外部面临的竞争,最让人担心的问题来自中智盟内部。长虹、海信、TCL的整体实力都在仲伯之间。而这三家企业无论是产品的定位、营销模式,还是销售渠道,都处于高度竞争的态势,因此要想这三个品牌能够放弃前嫌携手共进退,也不太现实。

国内的电视厂商虽然在操作系统方面不占优势,但是可以通过自建的Android应用商店向产业链上游扩展。

2012-2018年中国智能电视市场前景预测及投资分析报告

http://www.reporthb.com/report/reportview38191.htm