欢迎您光临中国的行业报告门户弘博报告!

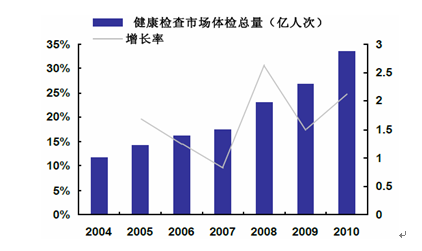

随着支付能力提升以及就诊意识的增强,健康体检的市场呈现升温态势,行业步入快速增长期。根据卫生部统计,2004-2010 年,我国体检市场健康检查人次数、专业体检机构的体检总量复合增速都在20%左右。2010 年我国体检市场健康检查人数约为2.87 亿人次,同比增长24.8%。

图表 60 2004-2010年中国健康检查人次数增长趋势图

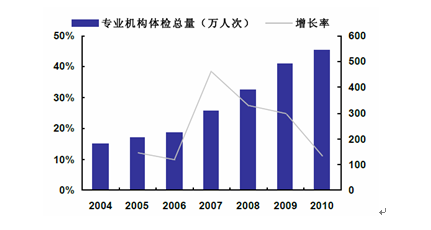

图表 61 2004-2010年中国专业体检机构检查人次数增长趋势图

目前,国内规模较大的专业体检机构主要有美年大健康、爱康国宾、红鬃马体检、九华体检、瑞慈体检等。慈铭体检在大城市的分公司数量上领先于主要竞争对手,2010 年的体检量约为130.02 万人次,占全国健康检查人数的比例为0.45%,占全国专业体检机构健康检查人数的比例为23.97%,居专业体检机构前列,且市场份额在不断提升。

图表 62 2012年中国主要城市体检机构及竞争状况

|

公司 |

总部 |

分公司 |

|

美年体检 |

上海 |

上海(5)、北京(2)、天津(2)、成都(1)、南昌(1)、 苏州(1)、杭州(1)、无锡(1) |

|

爱康国宾 |

北京 |

北京(7)、上海(5)、广州(2)、深圳(2)、南京(1)、 成都(1)、杭州(1) |

|

红鬃马医院 |

天津 |

天津(4)、上海(2)、太原(1) |

|

瑞慈体检 |

上海 |

上海(4)、南京(1)、苏州(1)、南通(1) |

|

慈铭体检 |

北京 |

北京(14)、上海(3)、深圳(4)、广州(2)、武汉(3)、 大连(2)、天津(1)、南京(1)、成都(1)、济南(1)、金华(1) |

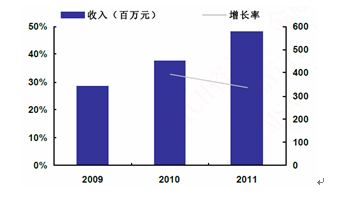

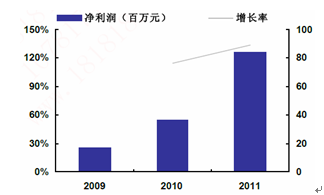

2009~2011 年,慈铭体检实现收入、净利润复合增速在30%、120%。2011年公司收入、净利润分别为5.75、0.84 亿,同比增长28%、134%。慈铭体检的增速明显快于行业水平,同时广州、成都等新开分店已逐步度过培育期,开始扭亏为盈,有效提升了利润水平。

图表 63 2009-2011年慈铭体检的收入情况

图表 64 2009-2011年慈铭体检的利润情况

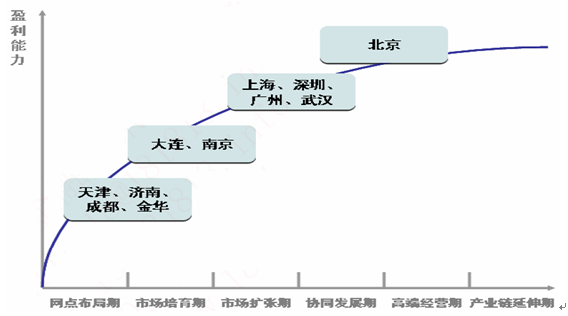

目前,慈铭体检已在全国11 个地区设立了33 家体检中心。根据公司的六阶段模式,将下属公司可划分为三种类型,在北京、上海、深圳、广州等四个城市的一类子公司(完全能实现六阶段))、在武汉、南京、成都、济南等省会城市的二类子公司(完全能实现前四阶段)以及在金华等地级市的三类子公司(完全能实现前三阶段)。北京公司的体量也最大,占收入、利润比重在50%以上,而其余分公司业绩贡献较少,但盈利能力正处于快速的提升阶段。

图表 65 慈铭体检地区业务情况

|

门店数量 |

11 年体检量 (万人次) |

同比增长 |

11 年收入(百万元) |

同比增长 |

11 年利润(百万元) |

同比增长 |

门店数量 | |

|

一类 |

| |||||||

|

北京公司 |

14 |

77 |

16% |

295 |

52% |

74 |

75% | |

|

上海公司 |

3 |

15 |

23% |

52 |

9% |

6 |

315% | |

|

深圳公司 |

4 |

16 |

22% |

56 |

10% |

3 |

55% | |

|

广州公司 |

2 |

12 |

42% |

37 |

6% |

5 |

扭亏 | |

|

二类 | ||||||||

|

大连公司 |

2 |

7 |

44% |

31 |

5% |

6 |

97% | |

|

武汉公司 |

3 |

8 |

34% |

31 |

6% |

8 |

424% | |

|

天津公司 |

1 |

4 |

41% |

11 |

2% |

2 |

20% | |

|

南京公司 |

1 |

8 |

21% |

21 |

4% |

0 |

-91% | |

|

成都公司 |

1 |

4 |

27% |

10 |

2% |

1 |

扭亏 | |

|

济南公司 |

1 |

5 |

28% |

15 |

3% |

1 |

355% | |

|

三类 | ||||||||

|

金华公司 |

1 |

2 |

21% |

9 |

2% |

3 |

58% | |

2004年成立以来,北京公司发展速度较快,收入复合增长率达到25%,目前处于发展的第四阶段――协同发展期,准备进入利润率更高的第五阶段――高端经营期。而其他地区的业务处于相对较低的阶段,尚有巨大发展空间。

图表 66 慈铭体检分公司业务发展情况

回顾慈铭体检的发展历程,管理层良好的运作以及业务拓展能力提供了良好的竞争优势。

选择潜力市场切入并积极拓展:北京各类机关协会较多,健康体检需求要强于上海、深圳等大城市,慈铭体检较好的把握了该块市场的增长机会,在成立初期重点拓展北京市场,不断新建和收购门店,抢占大量的客户资源,树立了品牌优势;

对体检市场属性的认知与把握:专业化的体检以团体客户为主,人数多且服务连续性,因此地点的便利性以及承接体检流量较为重要,慈铭体检在大城市有了较好的布局基数,能最大化的满足需求,创造客户粘性;

清晰化的业务发展模式:体检行业门槛较低,有节奏的控制公司外延步伐较为关键。公司根据地方发展水平、人口情况等明确规划,通过“六阶段”模式对子公司发展定位,有选择的复制北京的成功模式,以保障快速而稳定的扩张。

近几年,慈铭主要依赖于现有单体的存量增长,收入增速稳定。后续上海、深圳、广州等二类子公司将是增长加速点,新建和并购仍将是主要渠道。随着IPO上市,公司的扩张步伐有望提速,我们预计慈铭体检将继续处于快速的发展通道。