欢迎您光临中国的行业报告门户弘博报告!

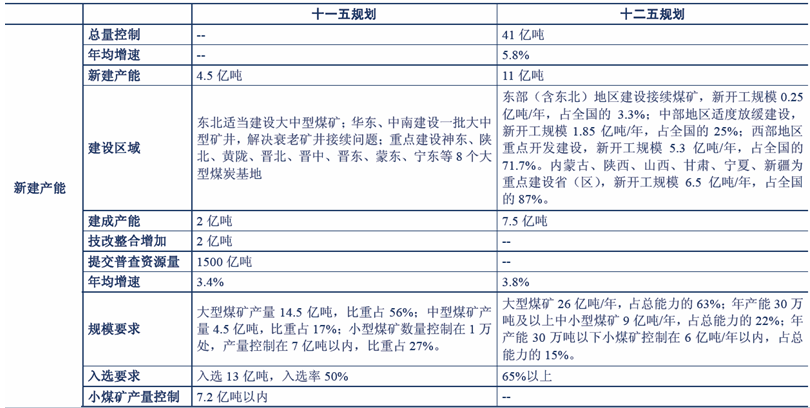

对新建煤炭产能规模将要求提高。“十二五”期间,新产能建设将继续按照“上大压小、产能置换”的原则。预计主要产煤省新建产能要求将会进一步提高。

集中发展大型现代化综合产业基地,延伸产业链。“十二五”期间,除了建设大型煤炭生产基地外,政策将进一步加大坑口电站等煤、电、运一体化经营和煤层气、煤化工等上下游产业链延伸,引导煤炭产业循环经济。

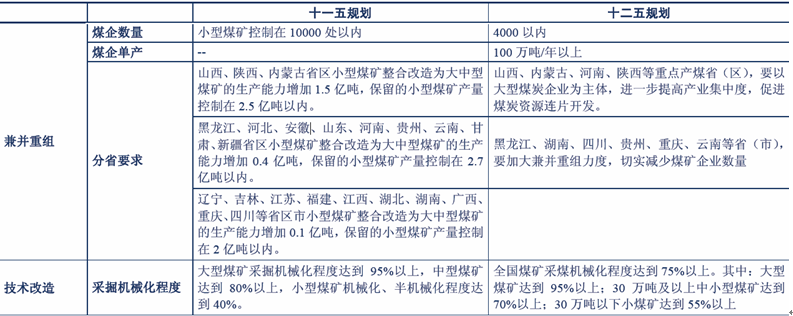

目前为止,山西、河南、内蒙、山东已经完成兼并重组的基本任务,小煤矿数量和产量占比控制在整合目标内。陕西、贵州、云南、湖南、湖北、福建等省资源整合始于2011 年,除陕西基本完成关停、整合小煤矿任务外,其余各省仍在进行,预计2013~2014 年可以初步完成整合计划。

产地西进,全国将成以西部为中心的供给格局。随着东部各省资源整合的进行,大批落后产能将淘汰,而煤炭“十二五”规划并没有支持东部新建,其对落后产能的补充只能靠技改;中部,山西煤炭产量增速预计将持续放缓,更多发挥运销中心的职能,其余各省产量也很难再有提高;西部各省则主要通过新建大型煤炭集团进一步提升产量。资源整合后,主要产煤集中区将进一步向西部集中。届时西部将发展成为中国煤炭生产的主力。全国新建产能有望集中于西部的陕西、内蒙、新疆、宁夏、贵州,这些省份将成为未来的产煤中心。

中部:山西将成产销中心。山西是最早大力推行兼并重组整合的省份。下一步,将深化资源整合,从量变向质变推进,未来的整合任务是进一步发展大型煤炭集团和煤电一体、综合产业集团,以进一步提高资源利用率和发挥规模效应。其中,将加快晋中、晋北、晋东三个煤炭基地建设和北、中、南三大煤炭外运通道建设,建立与世界煤炭贸易接轨的现代化信息交易平台,利用已有的资源、地域、规模、交通、销售中心等优势,构建全国性的煤炭产、运、销中心。

东部:河南山东完成兼并重组,欲寻外部发展空间。河南煤炭企业数量由兼并重组前的530 家,减少到了目前的30 家,矿井数量由原来的797 处下降到了目前的574 处;省属骨干煤炭企业所属矿井的年产规模,由兼并重组前的1.2 亿吨上升到了1.8 亿吨,占煤炭总产量的比重由60%上升到86.9%。同时,河南煤矿单井生产能力通过兼并重组也有了大幅提升,已由兼并重组前的27 万吨上升到了目前的39 万吨。中部其他省份将继续推进减少小煤矿数量、提高单产规模。山东则由于省内资源限制,整合后最大的煤企山东能源开始参与鄂尔多斯市等省外兼并重组,并积极寻找海外煤炭资源。

西北:内蒙陕西整合初见成效。内蒙、陕西并没有盲目跟进山西、河南的模式,而是根据自身资源分布、产业集中度等制定了符合本省特点的整合方案,目前两省小煤矿数量均下降到整合方案计划数以下,整合初见成效。未来,将进一步深化整合,向着大型煤炭综合集团的方向前进。相比山西、河南、陕西、内蒙,新疆的煤炭资源刚开始规模开发,因此小煤矿问题并不突出。未来的主要方向是加速大型现代化矿井的建设,同时淘汰目前落后产能。

西南:云贵整合压力大。贵州、云南两省小煤矿数量众多,产业集中度低。两省2011 年开始进行兼并重组,距离实现其规划的企业数量与规模仍有相当多的工作要做。

图表 2 “十二五”主要煤产地产量预测标

单位:亿吨

图表 3 “十二五”主要地区煤炭新建规模分布

|

|

新开工规模(亿吨) |

占全国比例 |

|

东部 |

0.25 |

3.3% |

|

中部 |

1.85 |

25.0% |

|

西部 |

5.3 |

71.7% |

|

蒙晋陕疆甘宁合计 |

6.5 |

87.0% |

图表 4 “十二五”期间中国煤炭供需平衡分析表

|

项目 |

2011年 |

2012年E |

2013年E |

2014年E |

2015年E |

|

电力消耗 |

180029 |

198819 |

208042 |

221565 |

233751 |

|

冶金耗煤 |

61709 |

69143 |

68683 |

72117 |

75002 |

|

化工耗煤 |

1316 |

9921 |

1342 |

1356 |

1369 |

|

建材耗煤 |

59370 |

47121 |

66079 |

68722 |

70784 |

|

总需求量 |

353800 |

382412 |

393311 |

404178 |

411790 |

|

国内总供给量 |

340000 |

371076 |

380197 |

390012 |

397393 |

|

供需缺口 |

13800 |

11336 |

13113 |

14166 |

14398 |

综合来看,“十二五”期间,政策将从新建产能、技改、产业链延伸等方面,进一步推动兼并整合深度开展。

更多分析,请见弘博 报告 网 煤炭细分领域。