欢迎您光临中国的行业报告门户弘博报告!

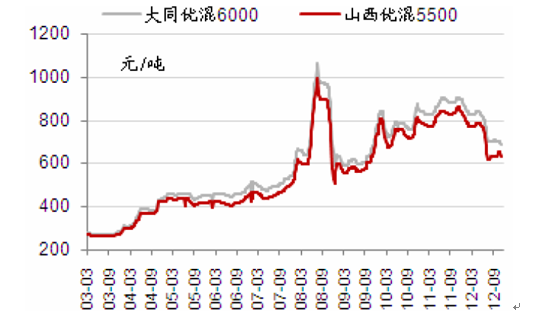

产能过剩压制煤价向上空间。煤炭行业潜在产能较大,市场供需宽松,故而煤价向上空间受到压制。2012年以来,煤炭社会库存大幅增加,港口中转地及消费终端库存均大幅上升,截至11月20日,直供电厂库存仍在27天。 煤炭供需形势在环比改善。从月度平衡表来看,煤炭供需形势最严峻的局面出现在5月、6月、7月三个月,尤其6月份供需失衡最为严重,煤价因此大幅跳水,秦皇岛山西优混(5500)煤价最低跌至615元/吨。之后,产能利用率的下降,即煤炭供给端收缩,小煤矿的收缩,虽然市场仍供过于求,但供需形势环比改善,煤价触底反弹。 此外,煤价一定程度受到成本的支撑。以山西煤炭企业生产成本为例,前期低点615元/吨的价格,已处于盈亏平衡状态,煤价再次创新低的可能性也不大。 煤价判断:预计2013年秦皇岛山西优混5500大卡总体相对平稳,波动范围在615-700元/吨,全年均价为下半段,预计在660元/吨左右。

图表 14 2012年秦皇岛煤价成本费用构成表

|

单位:元/吨 |

价格分拆(1) |

价格分拆(2) |

价格分拆(3) |

|

原煤开采成本 |

250 |

300 |

300 |

|

三项费用等 |

100 |

100 |

100 |

|

小计 |

350 |

400 |

400 |

|

运费费用 |

104 |

104 |

104 |

|

港杂费 |

22 |

22 |

22 |

|

运杂费小计 |

126 |

126 |

126 |

|

完全成本 |

476 |

526 |

526 |

|

合理利润 |

0 |

0 |

100 |

|

含增值税港口销售价格 |

557 |

615 |

732 |

图表 15 2003-2012年10月秦皇岛港煤价走势分析图

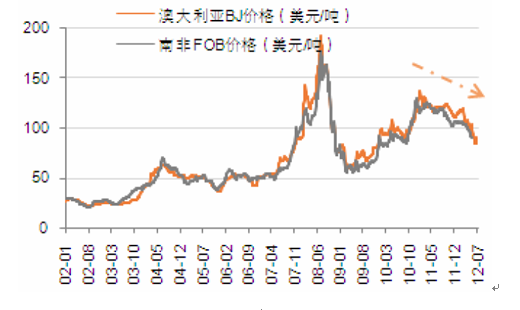

图表 16 2002-2012年10月国际煤炭价格走势分析图