欢迎您光临中国的行业报告门户弘博报告!

第三节 再生水技术分析

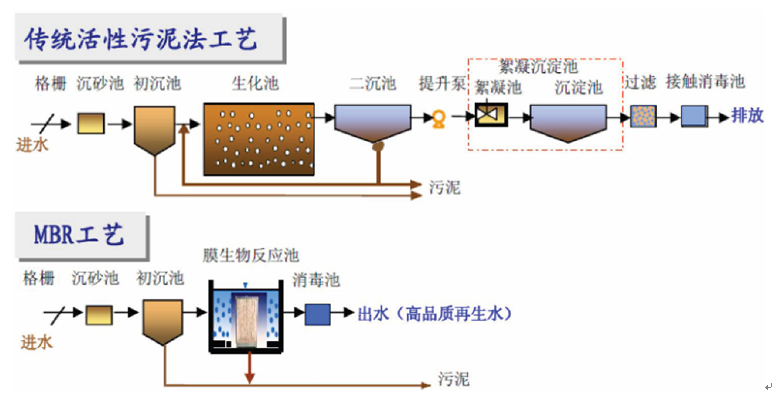

膜技术的主要优点在于较高的出水水质、较小的占地面积、较少的污泥产出(污泥处置也被列为十二五污水处理规划的控制性指标)以及相对简单的运行管理。膜生物反应器污水处理技术于上世纪 60 年代产生于美国,其主要工艺原理是用超/微滤膜分离技术取代传统活性污泥法的二沉池和常规过滤单元。相对传统污水处理方法,膜技术在出水水质和稳定性上具有明显优势,我们预计其在新增的污水处理规模、现有污水厂升级改造以及再生水利用方面市场广阔,从而提高该技术在整体污水处理上所占的份额。并且MBR 技术因为在膜生物反应池中同时进行生化和过滤(化学和物理反应),节约了土地,适用于(特别是中心城区的)污水处理厂升级改造。

图表 3 MBR 与传统活性污泥法原理对比图

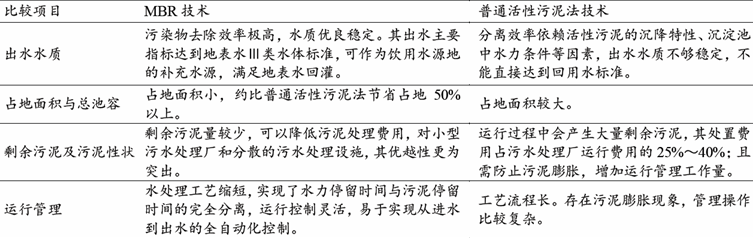

图表 4 MBR 技术与普通活性污泥法技术优点对照表

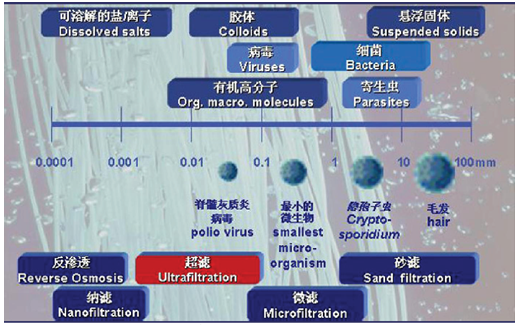

图表 5 膜技术分离/过滤分类

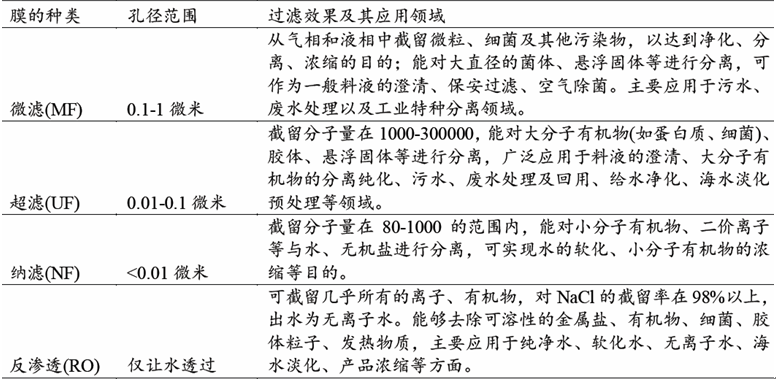

图表 6 膜的分类与应用范围

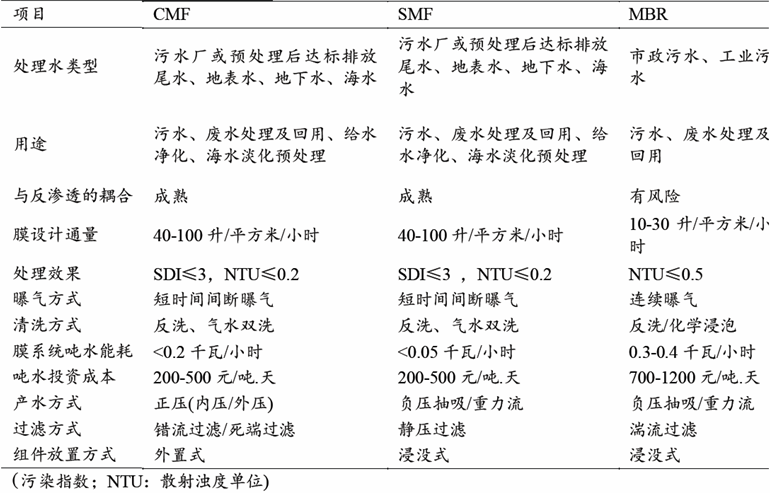

图表 7 膜法水资源化应用技术各种工艺特点比较表

现有污水产能升级改造和再生水增长将直接推动膜技术的使用

中国的供水与水处理设施已经历了十一五期间的一轮高速扩张,目前水处理设施的规模已不是当前的主要矛盾,质的提升将转而成为下一阶段的主题。因此,水处理设备将在新一轮的水处理设施更新升级中受益最大。从膜设备最主流的MBR 的应用下游市场来看,2010 年全球MBR 市场以市政污水处理为主,约为2.16 亿美元;垃圾渗滤液市场约占到1800 万美元;其余1 亿美元则来自工业污水处理和其他污水处理。根据规划,至2015 年全国再生水规模将达到3885 万吨/日,比“十一五”末增长221%,复合增速26.2%。再生水利用设施投资规模将达到304 亿元。另外,还有产能合计2,611 万吨/日的污水处理厂需升级改造,计划投资137 亿元。从北京的情况来看,在污水处理厂大规模向再生水厂改造的过程中,碧水源及其膜技术(MBR 和CMF)占据了绝大部分市场份额,为膜技术的适用性提供了佐证。

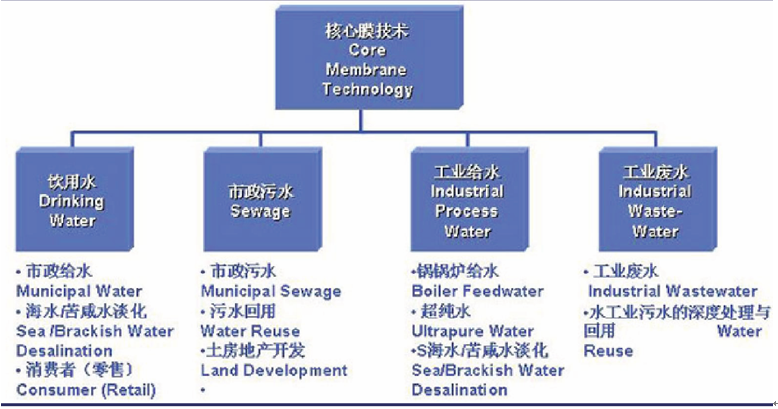

图表 8 膜技术应用领域

回顾MBR 技术在国际市场上的发展道路,其主要的驱动力比如法规/政策、成本下降、水资源稀缺、市场对MBR 技术的信心以及市政污水处理的需求等,与当前推动MBR 在中国发展的因素如出一辙。从这个角度看,考虑到中国的水资源和水污染问题更为严重,MBR 技术在中国有望复制并加快其在国际上的发展轨迹。对于水质敏感度高的地区(如污染严重或涉及饮用水源的湖泊、河流等),以及水资源紧张需要依靠再生水的地区,MBR 和其他膜技术都有广阔的市场空间。

中国膜技术水处理应用领域现阶段主要集中于供水、污水/废水处理以及回用领域。以MBR 为代表的膜技术正在快速扩大其在污水处理领域的市场份额。根据中国水网的调查数据,我国首座万吨以上规模的MBR(膜生物反应器)市政污水处理项目仅仅诞生在2006 年,此后其应用速度和市场容量增长迅速,2007 年市场容量为15 万吨/日、2008 年为40 万吨/日、2009 年为60 万吨/日、2010 年为103万吨/日(按已运行项目统计),而2010 年底所有膜技术在市政领域的市场容量约为340 万吨/日。据统计,截至 2010 年 12 月 31 日,中国已建或在建的规模以上(5000 吨/日处理量)膜法水资源解决方案中,市政污水处理及回用领域达到189.95 万吨/日以上,市政给水净化达到 109.63 万吨/日以上,海水淡化领域则达到 74.82 万吨/日以上。

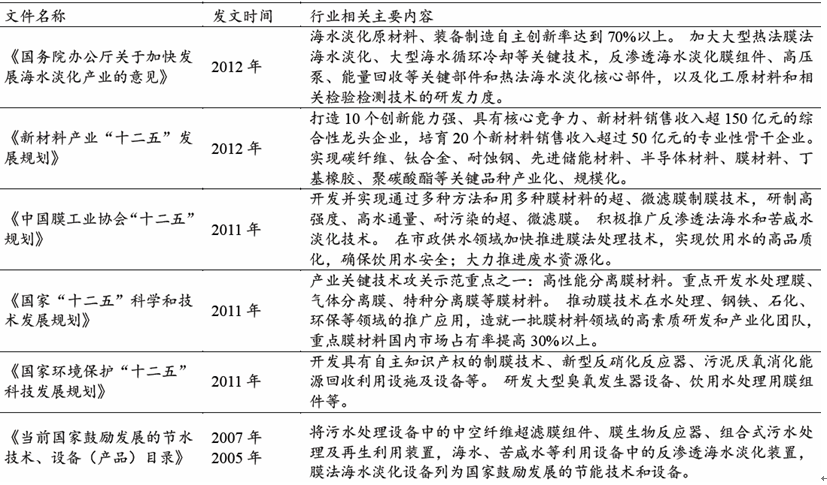

图表 9 国内膜产业相关鼓励政策

膜技术占整个市政污水处理市场的份额不到3%。MBR 则占膜技术污水处理能力的1/3,未来上升空间巨大。从技术和操作层面看,MBR 在中国能从无到有高速发展,本身就证明了其在市政污水处理方面的竞争力。随着国内公司工程经验的累计、工艺的进步、膜材料的国产化,建设和运营成本有进一步下降的空间;越来越多的成功示范项目也起到了很好的宣传效果;多方面共同作用下,MBR 和膜技术在污水处理上的市场份额有望进一步快速提升。膜处理设备作为水处理中划时代的技术,相较传统的水处理技术拥有出水质量高的先天优势,在市政污水处理、供水与工业废水处理再生领域应用前景广阔;在整体污水处理与供水标准提高、再生水利用率提升的产业升级过程中将得到较快增长。

图表 10 膜处理技术在水处理市场的渗透率

从污水资源化的角度看,我们认为“十二五”再生水计划的提出将直接拉动膜技术尤其是MBR 在市政污水领域的规模,预计2015 年膜技术将占到再生水一半以上份额。我们预计,仅市政领域十二五期间膜处理设备的市场空间就可达 370 亿元。

水价上涨将促进水处理行业的技术升级。供水价格在当前水平上提高 10-20%即可弥补膜处理增加的供水运营成本。水价的上升将改善目前水处理企业的经营状况,有利于水处理行业的升级改造,从而有推动膜设备在行业中的渗透率。 从供水端考虑,目前我国供水端处于水质提标阶段,而采用膜技术处理可完全达到新版《生活饮用水卫生标准》的要求,但采用膜处理会相应增加供水运营成本约 0.3元至 0.5 元每立方米。在目前水厂本身盈利前景堪忧的情况下,供水厂完成技术升级需完全依赖政府补贴,使得目前的自来水提标仅停留在上海、北京、江浙及珠三角部分较富裕城市。而在污水处理端,增加的污水处理费也可集中补贴污水处理厂升级设备的部分成本。对于再生水,上升的水价与污水处理价格将提高使用原水的成本,从而促使更多企业倾向于使用再生水降低生产成本。

产品优势:国内厂商的膜技术已经基本达到国际领先水平。政府的大力推动与中国水污染的严重性是膜技术在中国快速发展成熟的重要原因,自 2005 年起国家陆续颁布产业政策明确将膜设备列为国家支持的节水节能设备,并已列入十二五新材料规划。国际厂商如通用电气、西门子、陶氏等凭借技术优势较早地介入了国内膜法水处理市场,并在市政与工业领域获得承认,然而对于国际企业,膜处理设备只占其中国业务较小的一部分。

中国的膜技术发展相对较晚但发展迅速,目前已经具备了世界领先的施工与应用能力。根据国际水协会(International Water Association,简称 IWA),世界前五大规模的 MBR 应用中,中国境内占据三席,并主要采用国内企业技术实施。国内厂商的产品甚至获得国际厂商的青睐:例如津膜科技的微滤装置已成为摩托罗拉公司和麦当劳连锁集团在亚太地区唯一指定的饮用水净化设备。

图表 11 世界最大的10 个MBR 应用项目

价格优势:国内厂商的膜产品价格远低于国际企业价格。《国家环境保护“十二五”科技发展规划》明确提出了水处理设备提高国产化、降低成本的要求。膜设备的核心组件——膜丝的纺制过程为膜设备制造的关键步骤,而其中又以膜配方最为核心,膜配方直接决定了膜材料开孔的均匀性和稳定性,对膜材料是否能起到高质量的过滤效果有决定性作用。相比国际膜技术企业,目前国内主要膜生产企业如碧水源和津膜科技在微滤、超滤膜领域已可达到与国际品牌相似品质,市场单价格差距大致为30%。

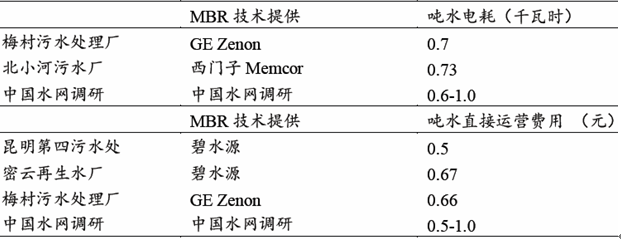

图表 12 MBR 污水厂电耗与运营成本

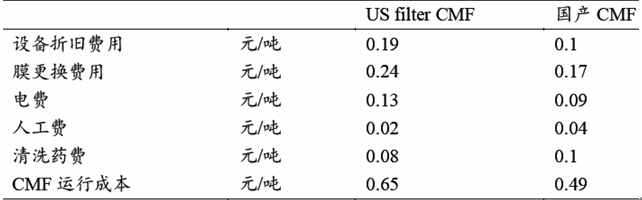

图表 13 CMF 运行成本

服务优势:国内厂商具备本地化生产和快速服务响应优势。相比国际品牌,本土企业有本地化生产和服务网络广的优势,可以更快速地响应终端用户换膜等技术支持的要求。而国际厂商由于其对技术保密的要求,目前只有日本东丽(Toray)和三菱丽阳等极少数企业在国内设有生产能力。

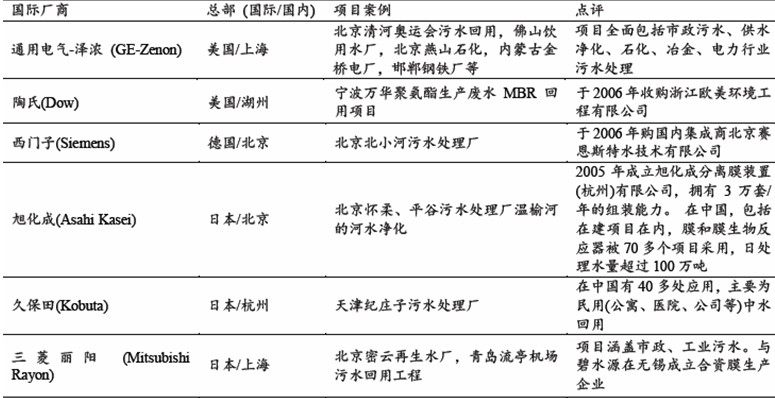

图表 14 国内主要活跃的国际膜技术企业

推荐报告:

http://www.reporthb.com/report/reportview41127.htm