欢迎您光临中国的行业报告门户弘博报告!

智能驾驶系统渗透率差异较大,中国现阶段渗透率在10%左右。辅助驾驶渗透率因功能模块多少和地区存在产生较大差异。从辅助驾驶功能模块角度而言,电子车身稳定系统ESC、泊车辅助系统PA 渗透率较高,ESC 在西欧地区渗透率高达83.1%,PA 在日本地区渗透率达到31.2%。分地区而言,智能驾驶系统在西欧地区和日本渗透率显著高于全球水平。

以ADAS 应用模块LDW(车道偏离警示系统)为例,2014 年LDW 在中国地区的渗透率同日本、西欧在2009-2010 年间渗透率水平相当,和全球平均水平在2011-2012 年间水平相当,中国智能汽车市场渗透存在3-5 年的滞后期。可以预期,《中国制造2025》对未来十年智能驾驶系统做出保底要求之后,我国在2016-20 年间将迎来高速发展期。

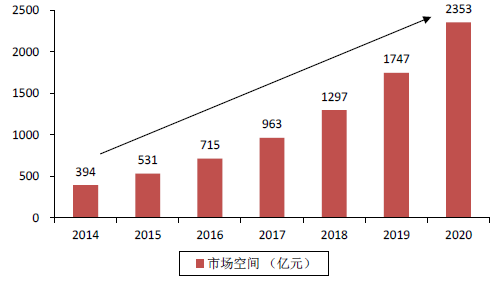

预计2020 年中国智能驾驶市场空间超2300 亿,年复合增速约35%。2014 年中国地区智能驾驶DA/PA 阶段渗透率约10%,由智能驾驶带动的硬件、软件、电子、通讯、互联网、机械单车成本上升在20000-30000 元。结合整车年增速3%的预期,预计智能驾驶市场空间未来五年复合增长率实现35%。2020 年市场空间将超2300 亿元。

图表 201 2014-2020年我国无人驾驶市场空间