��ӭ�������й�����ҵ�����Ż��벩���棡

��һ����ҵ��������������ҹ�գ������ִ�����

����������ָ�ڳ��е�·�������㳡���������ҵ�֡����̻������۵��ܡ�����ˮ���ȷ�Χ�ͳ����ڣ����������о��ۡ�������ҵ����ΪĿ�ģ��Ը��ֹ�Դ��ʽ���Z�Ļ���װ�������������������ǹ���������������ʹ��죬ʼ�� 20 ���� 20 �������ŦԼ����ij���ҹ������������ѳ�Ϊ�ִ����з�չ�ͷ���������һ����Ҫ��־������ڹ��������������������������������ԡ�װ���ԡ�

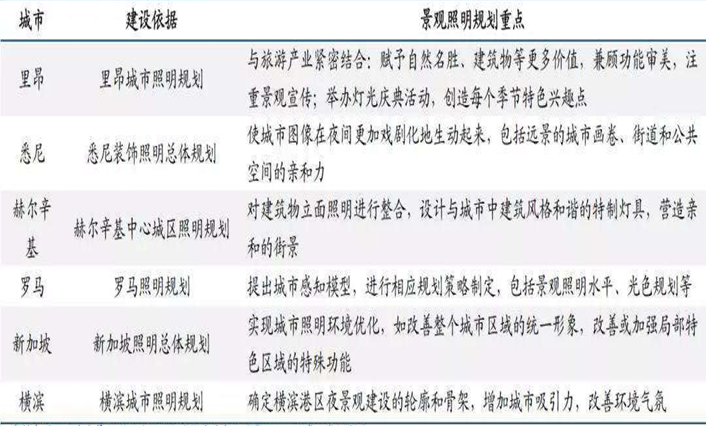

ͼ�� 1 ���������빦������������Ҫ����

1.���⾰��������չ�ص�

������չ��·�����������о�Ӫ�����ⳣ���ѵƹ��һ��Ʒ�ƵIJ�ҵ����Ӫ���ر���ŷ���и�ע�ؾ��������ľ�Ӫ����������ͻ���ijɹ������磬�����İ������ GLOW �ƹ������㡢�������ﰺ�ƹ���Լ�Ӣ���IJ������ֲʵƽڡ�

������չ��λ���滮��������Ϊ���л�����ʩ���������ͨ�������Ǹ��ݳ��з�չ����Ҫ�Ծ����������й滮��ʹ�þ��������ķ�չ����й��ܡ��Ļ���ƥ�䡣���磬����ŦԼ��ҹ���������ϸ�Ĺ涨�����ֻ�������н���ʱ���㳡��Χ�������ط������������Ƚ�������

�������⣬�ӳ��о��á�����ҵ�Ƕȳ����Ӿ�������Ϊ���÷�չ�ı�ҪͶ��Ʒ������滮��Χ�ڵľ���������̬��������֤�����磬1989 �����ﰺ������ÿ�걣֤һ�������IJ���Ͷ�뾰�����������У���������Ԥ��� 1.5%���ھ��������ĸ�����ά���������ﰺ��Ϊ�۹���е�����

�����������ƶ������滮��20 ���� 70 �����ʼ��Ӣ�����������ƶ���ҹ�������滮����������¹��������Լ��������ձ����¼��µ�����Ҳ��ʼ�����ƶ�����ҹ�������滮��

ͼ�� 2 ���ֹ�����о��������滮�����

����

2.���ھ���������չ����

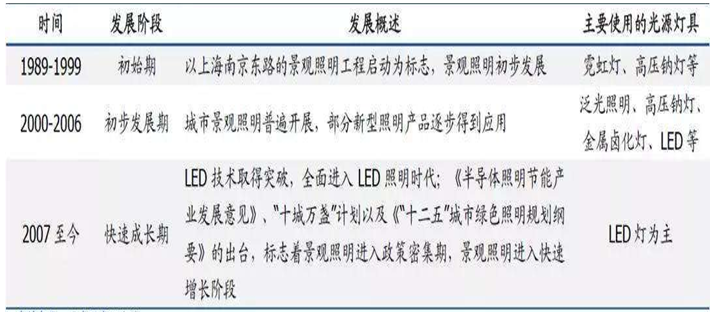

�������ھ���������ҵ�ķ�չ������ʼ���Ϻ���1989 ���Ϻ�����̲�����˽���Ⱥ�������������̽��裬�����ˡ�������������������������Ͼ�·���һ���ֹ��̽��裬��Ϊȫ����ʾ���Թ��̣�Ҳ��Ϊ�˹��ھ���������ҵ��������90 ���һЩ���ᆳ�ó��п�ʲ��֯ʵʩ�����������̣����� 1995 �������ί��������ˡ�������������������������������ָʾ��ʹ�ƹ⽨��Ѹ�ٷ�չ��½������ˡ���֡�������ƽ·����һ���ص�ҹ���ƹ⽨����Ŀ��

����2000 ���� 2006 ���dz�����չ�ڣ���ʱ���ڳ����������̽����ձ�չ�������ؾ��������Ӵ�Ͷ�룬��ʹһ�����������豸��������Ӧ��ҵ������ʩ������ķ�չ׳�ܶ���п�ʼ�ƶ������滮�淶�����еƾ��Ը�ѹ�Ƶơ���������Ϊ�����ܺĸߡ�����Ⱦ���ء�

2007 �������ǿ��ٷ�չ�ڣ���ʱ LED ����ȡ��ͻ���Խ�չ����ҵȫ����� LED ����ʱ�������ܡ����������ⲻ�ϵõ����ӣ�����ȾҲ�����õ����ơ������Ա������˻ᡢ�Ϻ������ᡢ�������˻���¼�Ϊ��Ҫ������ȫ�������С�С���о�������������չ��2010 ��ס������Գ����������������ˡ��������������涨������Ϊ�ҹ����������������ƻ�����̱����˺������о��������滮���������ϣ��ҹ���������������ϵ����������졣

ͼ�� 3 ���ڳ��о���������չ������

�ڶ�����ҵ����������������ҹ�ξ�������������������ͷ��������

����1.��ҵ�������أ���������������������ҵ���ٷ�չ

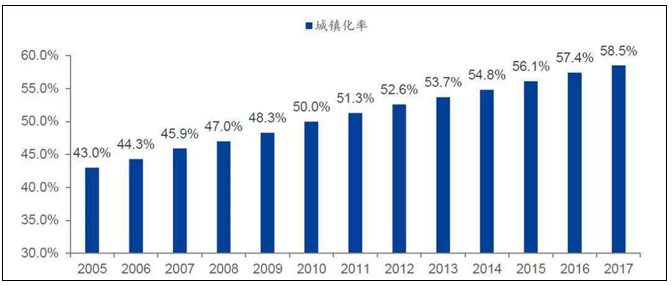

�������IJ����ƽ�Ϊ���������ṩ��ԭʼ���������ҹ��������Ѵ� 1978 ��� 17.90%Ծ���� 2017 ��� 58.52%�����Ǿ��뷢����� 80%��ƽ�����������нϴ��࣬δ���ҹ��������нϴ���ܼ��������ȶ����������ơ�

�ڳ���չ���к��ڽΣ�������ڳ���������Ҫ��������������������о��á��Ļ�����ᡢ��Ȼ����������أ������������������������Ҫ���á����ų��IJ����ƽ������о�����������������Ѿ�������ġ���������������������������

ͼ�� 4 �ҹ�������

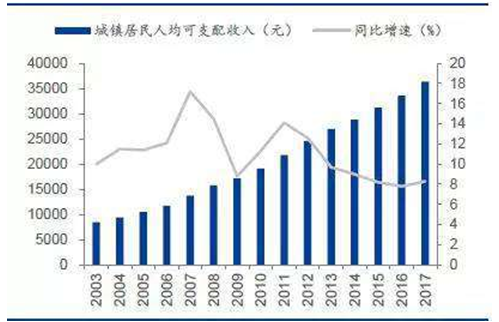

��������ˮƽ������������������Ŀ�2003-2017 �꣬�ҹ���������˾���֧������Ѹ��������2017 ������˾���֧������ﵽ 36396 Ԫ��ͬ������ 8.3%���� 2003 ���4.3 ������������ˮƽ�Ѿ�ȡ���˼������ߡ��ڴ˱����£��ҹ��Ըĸ↑��������������������������Ȼ�������������������ǽ��������֡��Ļ�����ͨ��ͨѶ��ҽ�Ʊ�����סլ�����εȷ�������ѡ�

ͼ�� 5 �ĸ↑��������������������

����

ҹ�ξ���DZ���ط�Ͷ�ʶ������㡣ҹ�ξ��ò�ͬ��ҹ�У�����һ�ֻ���ʱ���Ի��ֵľ�����̬��һ��ָ�ӵ�������6�㵽��������ǰ����������������ҵ����ij��л�����Է���ҵΪ����ij��о����ڵڶ�ʱ�յĽ�һ�����졣������ҹ�ξ��÷�չѸ�٣�������������1/3��ʱ�䡢1/3�����롢1/3����������������У�������60%���ϵ����л��ҹ�䡣�ڹ��ڣ��������������ֳ���100���˵ĸ߷��������ҹ�У��Ϻ�ҹ����ҵ���۶�ռ�����50%������2/3���ϵIJ���Ӫҵ������ҹ��ʵ�ֵģ����ݷ���ҵ��ֵ��55%��Դ��ҹ�侭�á�����ҹ�ξ����Ѿ���Ϊ�˳��н��跢չ����Ҫ��֧��������ҹ���ʱ������ӽ�һ�������˶Գ��о���������ҵ�ķ�չ����

ҹ�ξ���Ч��ɹۡ�DZ��������ط��������ӣ�Ͷ����Ը��ǿ��һ����ס�������˿�300 ��ij��У�����ÿ�� 10%���˽���ҹ�����ѣ������˾����� 30 Ԫ��ÿ������һ�� 900 ��Ԫ�Ĵ��г���һ������ɴ� 30 ��Ԫ��ҹ�ξ����г�DZ�����ܵ�Խ��Խ��ط��������ӣ����Ͷ�����������

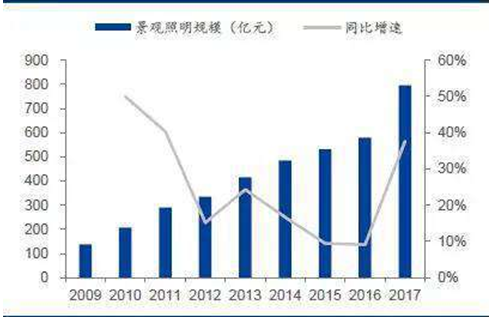

ͼ�� 6 ���dz�������˾���֧�����뼰����

���Ҵ��ͻ���ٴ������ؾ�����������������Ҵ��ͻƵƵ�ٰ죬��������Ϊ��س����������ʣ����� G20 ����Ӱ��ҫ���Ӻ��ϣ����š���ש���������ҹ�����������졣ÿһ�ι��Ҵ��ͻͨ��ý�崫��������ڳ��е�����ҹ��չ�ָ�ȫ���������˸��ؾ��������֮�ģ�Ҳ�ٶ��˵ط�������Ͷ��֮�⡣����ҵ���з����������Ǵӽ������𣬸��ؾ�����������ʼ���磬��ع��Ҵ��ͻ���ڳ��е�ʾ��ЧӦ���ԡ�δ�� 2018-2020 ��������еĴ����¼�����ĸ↑�� 40 ���ꡢ���� 70 ���ꡢ����100 ���ꡢ����������̳���Ϻ���֯��ʮ�˴λ��顢�й������ֲ����ᡢ�����ղ����ᡢ2019 ���人��������˶��ἰijЩ���е�������ף��ȣ���Ϊ���������ij�����չ�ṩ������

����2.��ҵ��ģ���й��ѳ�Ϊȫ����������г�����ָǧ��

�������ھ��������г�Ѹ�ٳɳ���Ŀǰ�ѳ�600�ڡ��߹�����LED�о���(GGII)����������ʾ��������ȫ��������һ���������ƹ�֧�֣����������г���ģ������ߣ�2017��ȫ�������г����ﵽ2750��Ԫ�������й��г���ģ�ﵽ680��Ԫ��ͬ��������22%���й��Ѿ���Ϊȫ�����ľ��������г���

����GGIIԤ��2018���й����������г���ģ���ﵽ780��Ԫ������Լ15%��Ԥ��ʮ�����ڼ����ܱ��� 10%���ϵ����٣���2020����ҵ��ģ�ﵽ�� 1000��Ԫ��

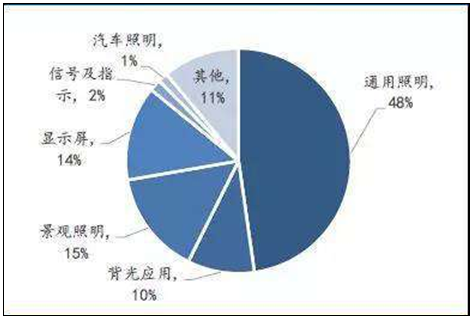

���⣬����Ŀǰ������������Ҫʹ�õĵƾ���LED�ƣ����Ұ뵼�����������з�����ҵ����(CSA Research)ͳ��������ʾ��2017���ҹ� LED Ӧ���г���ģ�ﵽ5343��Ԫ����2016��ͬ������24.7%�����о���Ӧ��ռ��14.9%����ģ�ɲ���Ϊ796��Ԫ��ͬ�ȴ������37.6%��������������GGII����Ҳʮ�ֽӽ���

ͼ�� 7 �������꾰��������ģ

ͼ�� 8 2017���ҹ�LED����Ӧ������

����

3.��ҵ������֣�˫���������ޣ����й�˾�������������ռ��

������ҵ�����ڶ࣬˫���������ޡ����� 2018 �� 2 �£�ȫ��ҵ���С����м���·����רҵ�а�һ�������ʵ���ҵ���� 450 �ң��������������ר��������ʵ���ҵ�� 54 �ң�ͬʱӵ�������������ʵ���ҵ���� 49 �ҡ���ҵ���жȵͣ��������ҡ�Ŀǰ���ڹ�ģ���������ȵľ�������������ҵ��Ҫ�����ڱ������Ϻ������ڵ�һ�߳����Լ����ա��㽭�ȷ���ʡ�У������г��������ԡ�

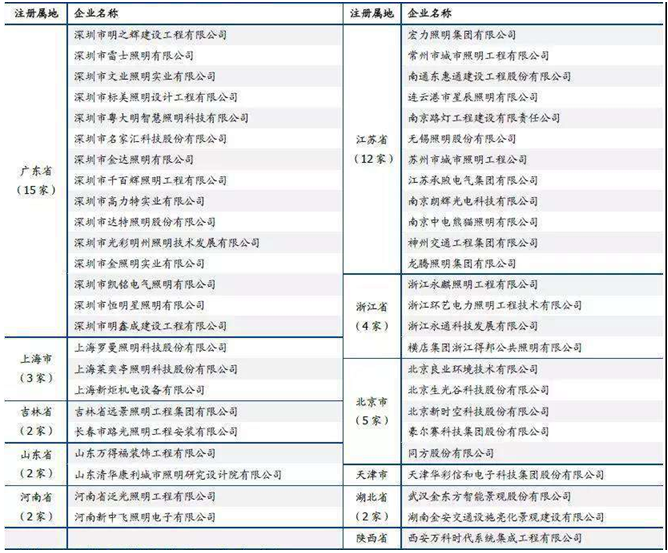

��������������ҵ�ľ�����Ҫ�����������������������ʩ�����������ա�������Ʒ���з���������������ӻ�����ʩ������ȷ��档�ֹ�˾��ijһ�������һ���ľ���ʵ����ֻ��������˾�߱�����������ҵ��ȫ�澺�����ơ���Щ��ͷ��ҵͨ���������Ʋ�Ʒ�ߣ�Ϊ�û��ṩһվʽ��������������ƶ���ҵ������ֵ�����������ҵ�ĵ�һ�ݶӣ���Ҫ�����������ǡ������Ǻͻ���������Ȧ�ȵ���������ʡ���Ͽ���ͬʱӵ�С����м���·��������רҵ�а�Ҽ���������롶�����������ר��������ʵ� 49 ����ҵ�У��㶫ʡӵ�� 15 �ң���ռ�ݡ�˫�ס����������ҵ����ʡ��;���Ϊ����ʡ��ӵ�� 12 ��;�������㽭�ֱ��� 5 �Һ� 4 �ң��Ϻ��� 3 ��;����ʡ������١�

ͼ�� 9 ���ھ߱�˫��������ҵ��49�ҹ�˾ע������

���й�˾�������������ռ�ʣ���ҵ���������ڡ�������������ҵ���й�˾ƾ���ۺ���ʽ�ʵ���������Ӳ�������������ҵ����������ҵ���ģ���ḻҵ�����������Ʋ�ҵ�����֣�������ͷ��˾����������һ���̴�������ռ��Ѹ����������ҵ��ͷ���ǵ�ͨ��Ͷ�ʲ������Ѿ�ӵ�н�������������������������������ʱ���;��������� 5 �������ӹ�˾�����粼�־��������г������ص��ӵ��ӹ�˾ǧ�ٻ���Ҫ���³��о�����������ʩ������֮��صľ����������̵�����滮����ơ�������Ʒ���з�������������ҵ�������Ƽ�����ͨ���չ��廪���� 60%�Ĺ�Ȩ���־�����������

ͼ�� 10 ������ҵ�ص㹫˾���Ӳ������

����

4.��ҵ���ݣ����ʡ�Ʒ�ơ��������ʽ��Ǻ��ľ���Ҫ��

����(1)����

�������۹���ҵ����Ҫ�����������ʣ������������ר�����ʡ����м���·��������רҵ�а����ʡ�

���������������ר�����ʣ���Ҫ����Կ�չ���������������ҵ��ȡ��������Ҫ����������������������������רҵ��Ա���ɡ�����װ������ˮƽ�ȶ���Ҫ��ֻ�л�ü����ʵ���ҵ���ſ��Կ�չ���ͼ����Ϲ�ģ����������ר����ơ�

�������м���·��������רҵ�а����ʣ���Ҫ����Կ�չ������������ʩ��ҵ��ø����ʣ���Ҫ���㹤��������רҵ��Ա���ɡ������豸�ȷ����Ҫ��ֻ�л��һ�����ʣ���ҵ�ſ��Գа����־����������̣���Ŀ�������ơ�

�������;�����������Ͷ��������Ҫ��ߣ�ҵ������Ҫ��а���ͬʱ�߱���Ƽ���ʩ��һ�����ʡ���˾���С�;������������г������Ƚϼ��ң����ڳнӴ��;����������̷�����ڽϸߵ���ҵ��֤���ݡ�

����(2)Ʒ��ʵ��������ҵ��

�������ھ����������̹�˾������־�Թ��̵�ҵ�����ڳн�����Ŀ������Ҫ���ã������Ʒ�ƿ������������ȷ����ơ�������ҵ��ͷ���ǵ��չ��Ľ�������������Ⱥ����һ��һ·�߷���̳��G20 ���ݷ�ᡢ���Ž�ש������顢������һ�ƹ���ȸ���ҹ�����̣�����Ϊ��˾��δ������Ŀ�н��д��������������ơ�

����(3)רҵ����

�������������ǿƼ��������Ľ�ϣ�ͨ���������⡢���ʩ���������ض�����е�����Ҫ��

���������������̺��ǿ�ѧ���������Ļ����ʱ��������漰��ѧ����ѧ����ѧ������ѧ�������ѧ��ѧ�ƣ���һ���ۺ��ԡ�ϵͳ�ԵĹ��̣�Ҳ��һ�����˵ı�Եѧ�ơ����ˮƽ���ߵľ�������������ɡ�����Ⱦ����ʩ��ˮƽ���ߵľ����������̲����ﲻ����������ҹ����Ч������������ɳ��й������ơ��ưܵĸо���

������ˣ�ʩ�����պ����ˮƽ�Ǿ�������������ҵ����������Ҫ����֮һ��Ҳ���谭һ����ҵ���¾����������̣��ر��Ǵ��;�����������ҵ�����Ҫ�ϰ���

����(4)�ʽ�ʵ��

������������������ҵ����ǰ��Ͷ���ʽ��ģ�ϴ���ʱ��ϳ����ʽ���ת�ٶȽ����Ⱦ�Ӫ�ص㡣

������ҵͨ����Ͷ��֮ǰ��Ҫ֧��Ͷ�걣֤����ʩ����������Ҫ֧����Լ��֤����ʩ����ɺ�ҵ����������������֤��ͬʱʩ����ҵ��������Ҫ�渶���Ͽʩ����ȸ�����á�����Щ֧������빤�̹�ģ��С������أ�������ĿҪ��ʩ����ҵ֧���ĸ��֤�渶��ת����ϴӶ�ʹ����ҵ���ʱ�ʵ�������õȼ���Ϊ��ҵ��չ����ҪӰ�����ء�

���к��ȡ�ʽ�ʵ����������Ѹ�ٷ�չ����������������ȥ������еĻ���Ƽ��⣬���ǵ¡����һ㡢����Ƽ����ҹ�˾�����к��ȡ����ҵ���ģ��Ѹ���������������һ������Ϊͻ����2016 �����к���ȡ�� 68%��Ӫ�����٣�ͬʱ 2017 ���ٴ�ȡ�� 64% �ĸ����١�

����5.��ҵδ����չ���ƣ���Ŀ���ϴ��ͻ����Ļ��뼼����Ҫ������

(1)��Ŀ���ͻ���������

�����������ŵط��������ھ������������ӳ̶Ȳ����������������� PPP ҵ��ģʽ���ƹ��Լ����ͻ������ܼ��ٰ죬���Ͷ�����Ȳ��ϼӴ�������������Ŀ���ͻ����������������ҵ�б궩����������������

ͼ�� 11 ���ǵ�2015�����澰���������̶�������

ͼ�� 12 ���һ�2016�����澰���������̶�������

����(2)�ӵ����������������������г����죬ǿ�����Ļ��ھ�����

����������ҵ�Ŀ��ٷ�չ��������������������������Ŀ��ҹ�����Ч���������ο͵�ͣ��ʱ�䣬��ҹ�ξ��ÿ�����������Ŀ�������ڵĿ͵����ѣ�����������������ҵ��Ӧ�ò����ƹ㡣ͬʱ����������ͨ���Ӿ�ֱ�۵���ʽչ��������Ŀ���ڵص��Ļ��ں���������飬ͨ������Ӫ��������������Ŀ���г���ӯ���ԡ����У���ɫС�����������������������ҵ�ķ�չ��

ͼ�� 13 ��ɫС�������������

������ɫС���ѽ���ȫ���ƹ��ڣ�Ϊ��������������������������ʵ�����档2016��7�£�ס���������ҷ���ί�����������������ڿ�չ��ɫС������������֪ͨ������ȷ�����2020 �꣬�ҹ������� 1000 �����Ҹ�����ɫ�����л�������ɫС��Լռȫ��������5%���˺�����ط�ʡ��Ҳ��̨��ʡ����ɫС����滮���˺�һϵ�������ƽ��Ĵ�ʩ���ϳ�̨���ҵط��׳�̨���ϸ����ʵ����ɫС�����2016��10��ס����������һ�� 127 ������ɫС��������2017 �� 8 ���ٴι����˵ڶ��� 276 ������ɫС����������ɫС��Ŀǰ�Ѿ�����ȫ���ƹ��ڣ�����ɫС����Ĺ����а����Ŵ����ľ��۹��̣��������������е���Ҫ���ڣ�����ʵ�����档

��ɫС��������������Ͷ�ʶ�Ԥ���� 2020 ���ۼƽ� 1000 �ڡ������Dz��㣬���Ҽ���ɫС���ʡ����ɫС�������ظ���ϼ�Լ 1900 ���������㽭ʡ�滮��ÿ����ɫС��ԭ����Ͷ���ܶ���� 50 ��Ԫ�����Ǽ���ȫ����ɫС��ƽ��ÿ��Ͷ�ʶ�Ϊ 25 ��Ԫ����ô�� 2020 ��Ԥ�ƽ������ɫС�����ܹ�ģ 4.8 ����Ԫ������ٱ��صؼ������о�����������Ͷ��ռ��Ͷ�ʶ�� 2%����ɹ����� 2020 ����ɫС������������������Ͷ���ܶ�Լ 950 ��Ԫ��

ͼ�� 14 ��ɫС������������������Ͷ���ܶ����

����(3)�������췢չ������̬���������������ܻ�ռ�Ȳ�������

��������������Ҫ����Ҫ�DZ��ձ���Ĺ��նȡ����ȡ���ɫ�Լ�������Ӿ�Ч���ȡ���������˼����ʶ�����ʽ�IJ��ϸı�ͼ���ˮƽ�IJ�����ߣ��ƾߡ���Դ�����ϡ��������Ʒ�ʽ�������˺ܴ�ı仯����ѡ�����˹�Դ������£����˾��������Ҫ���������Ч�������ϵ������Ϳɿ��Կ��ǣ�ͬʱ��ע����Ȼ������������ͳһ�ԡ���������Ŀͻ���������ܣ�����缰 VRǰ�ؼ�����ʼ�㷺Ӧ�á����⣬��ĿҪ����ܣ�LED�㷺Ӧ�ã������� EMC ��ͬ��Դ����ҵ���г�����Ŀ��Ҫ�����ܻ������ǻ۳��С��ǻ۾������ǻ۳��ݹ�������ϵ��δ���ṩ������Ӫ�г��ռ䡣

�������� G20 �������������������ǻ����ɡ�����G20 ���ҹ���������ҹ����о����������������ͺ��ǻ����ɵı�־���������������ܿ��Ƽ���Ϊ֧�ţ�ʹ�⡢�硢����ˮ��������Ⱦ��ںϣ�������Ϣ������ɫ��������ʽ�Ӿ�ʢ�硣����Ԥ��δ����ҵ�ķ�չ��Ȼ���ڹ���Ӿ�����ؼ��������ڳ������µ����������������ܻ�������ҵ��չ��