欢迎您光临中国的行业报告门户弘博报告!

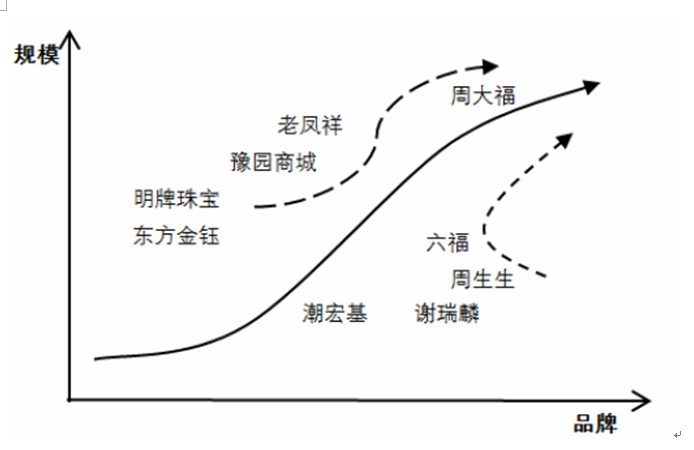

第一梯队:行业龙头周大福

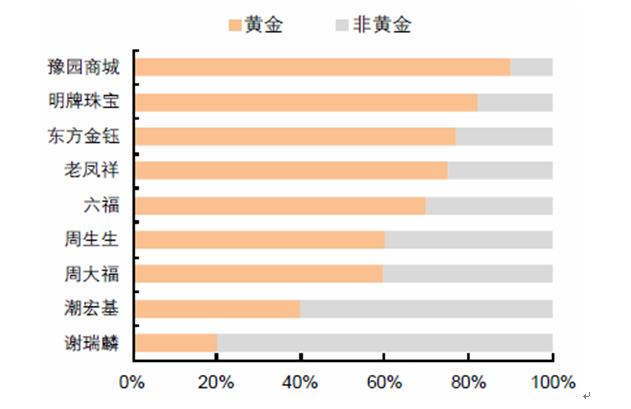

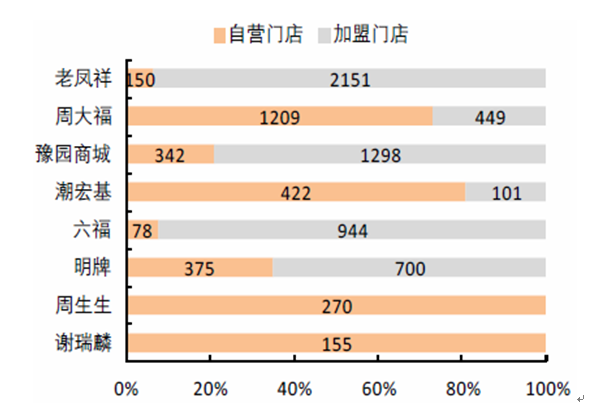

周大福诞生于1929 年,起初是一家小金行,1998 年进入内地市场后,依靠较强的品牌和资金优势,快速拓展规模和品牌影响力,在市场占有率、自有门店数量、上游供应商资源、品牌实力等各方面均建立了牢固的领先优势。截至2012 年底,周大福在内地共有1640 家门店,其中直营门店1209家,K 金、铂金、钻石镶嵌等非黄金产品销售占比近40%。周大福是戴比尔斯(DeBeers)的全球84 家看货商之一,并在南非投资了钻石加工厂,成为国内市场唯一向钻石切割产业链延伸的珠宝企业。2011 年香港上市后,周大福市值超过Tiffany,位于全球25 家奢侈品上市企业的第11 位。

第二梯队:老凤祥、六福珠宝、周生生、豫园商城

在周大福面前,这一梯队的企业处于追赶者地位,而其中老凤祥又是最为强势的追赶者。老凤祥和豫园商城均以低毛利黄金产品为主打,并通过加盟模式快速扩张渠道,目前两家企业的门店总数均已超过周大福内地门店数,市场份额与周大福的差距也在逐渐缩小,但非黄金和高品牌附加值产品销售占比低、品牌内功打造较为欠缺。相比之下,老凤祥因近年来加大了品牌推广的力度、且具有工艺制造的历史基因,实力更优。六福和周生生两家香港企业均于90 年代进入内地市场,具有品牌的先天优势,但采取了截然不同的渠道经营策略。周生生100%直营门店,因此扩张较为谨慎和缓慢,目前内地门店仅270 家,六福以批发加盟模式为主,扩张上更为激进,已有超过1000 家门店。

第三梯队:潮宏基、谢瑞麟、明牌珠宝、东方金钰

为避开以黄金为主要产品的竞争对手的激烈竞争,潮宏基、谢瑞麟两家企业分别定位于K 金首饰和钻石镶嵌,走以品牌和设计驱动的差异化经营路线。虽然在细分品类市场占有率、原创设计和品牌运营方面积累了一定优势,但由于细分市场规模受限和自营为主的渠道扩张模式,在门店数量和销售规模上处于相对劣势,未来能否在“量”上取得突破是提升企业竞争地位的关键。

明牌珠宝和东方金钰受益于近年来珠宝行业的高速发展,门店扩张和规模增长迅速,市场占有率分列上市珠宝企业三、四位,但设计实力和品牌影响力明显落后于主要竞争对手,由“量”到“质”的路程还非常遥远。

图表 49 主要珠宝企业产品结构

图表 50 主要珠宝企业门店数量(家)及结构

珠宝企业不同的发展路径和市场地位,与市场经营环境、企业的先天属性和后天战略选择密切相关。经济发展、居民收入提升推动了国内珠宝消费的快速增长,国内市场幅员广阔、消费者需求千差万别,全国化的渠道扩张和管理非常困难。由于已有在香港这一成熟珠宝市场的运营经验,香港珠宝企业在款式设计、品质管控、品牌认同度上具有明显优势,但内地市场差异化的消费者需求、渠道经营模式给香港企业带来了巨大的经营挑战。内地珠宝企业多以黄金加工、制造起家,设计和品牌实力偏弱,但在门店扩张尤其是三四线城市渠道优势突出。

在对自身经营优势、市场环境和竞争格局进行准确判断后,珠宝企业需要做出几项核心的战略选择:做品牌还是做渠道、主打黄金还是非黄金、依托加盟还是直营扩张。正是不同的战略选择,形成了不同的竞争优势和市场地位。纵观行业,早已具备王者之相的周大福和强势追赶的老凤祥两强争霸的格局隐现,而其他企业要么在销售规模、要么在品牌价值方面都有不小的差距。

图表 51 黄金珠宝企业的差异化发展战略

…….

以上内容出自《2013-2018年中国珠宝首饰市场运行态势与发展前景研究报告》,如需更全面完整的信息,请联系我们的客服:010-81524246 15210322745。