报告简介

一、健康体检行业市场发展现状

健康检查发展最早开始于 1908 年美国士兵体检;1949 年,美国出现 Muktiphasic 健检;1953 年,美国 Kaiser Foundation 对中老年健检;1964 年,Kaiser Permanente 首创自动化健检;1970 年国际健诊学会于美国成立。国际健诊学会(IHEA)分为 3 个区域:北美洲和南美洲为一个区域;欧洲、非洲、中东为一个区域;亚洲和澳洲为一个区域。

目前,国际著名体检机构包括:英国 BUPA 健检中心、英国 Nuffield 医疗集团、美国 Kaiser Permanente、美国 Swedish Covenant Hospitak、日本 PL 东京健康管理中心、日本圣路加医院预防医疗中心、日本赤十字社熊本健康管理中心等。

我国健康体检业务主要经历了两个阶段,一是指令性体检阶段,二是预防保健性体检阶段。

在行业发展早期,我国的健康体检最初多指干部保健或政府有关部门规定的指令性体检。指令性体检带有一定强制性,目的是检查体检者身体状况是否达标,或能否胜任某些学习和工作,如招生体检、征兵体检、驾驶员体检等。

改革开放后,随着社会经济的发展,人们的健康观念逐步转变,“有病早治,没病早防”已经被越来越多的人接受,越来越多的人倾向于在没有患病的时候主动进行健康查体。健康体检不再局限于指令性体检或干部保健,而成为一项自我预防保健行为,体检者通过健康查体了解身体整体状况,早期发现身体潜在的疾病,早诊断、早治疗,达到预防保健和养生的目的。

据统计,目前我国广义健康检查总市场规模达到3.67亿,其中医院约占40%,社区14%,乡镇卫生院占40%,专业医疗机构占7%。相比境外健康体检行业而言,局限于国家政策、资金支持力度及居民健康意识水平,我国专业健康体检行业起步晚,属于朝阳产业。由于行业发展原因,我国健康体检行业仍以医院等医疗机极为主,民营机极作为新关势力,正在快速崛起。

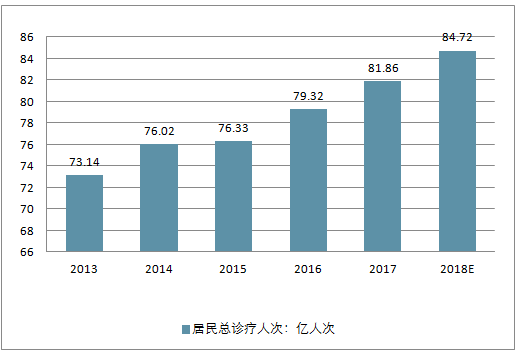

我国居民医保健康支出不断增加,就医人数保持持续增长,2013年诊疗人次73.14亿人次,2017年达到81.86亿人次,预计2018年总诊疗人次达到84.72亿人次。

2013-2018年中国居民总诊疗人次走势

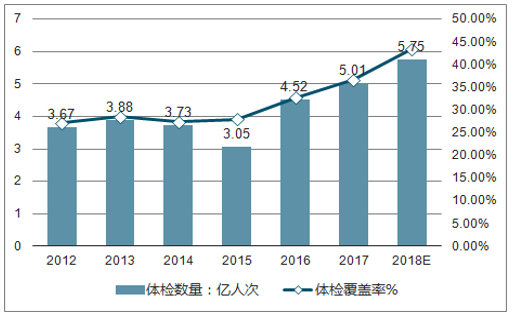

2016年中国健康体检人次4.52亿次,预计2018年达到5.75亿人次。

2012-2018年中国健康体检人次数及覆盖率走势

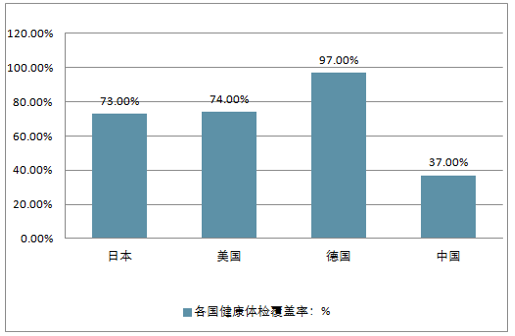

各国健康体检覆盖率走势

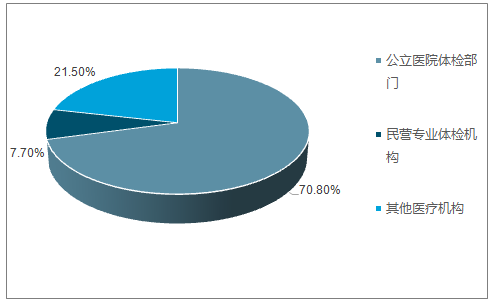

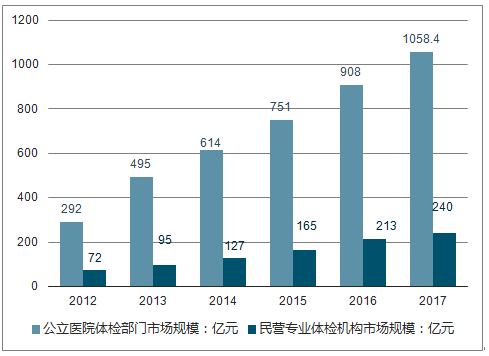

我国健康体检服务行业公立医院体检部门市场份额占比70.8%,民营专业体检机构市场份额占比7.7%。

中国健康体检主体机构市场占比

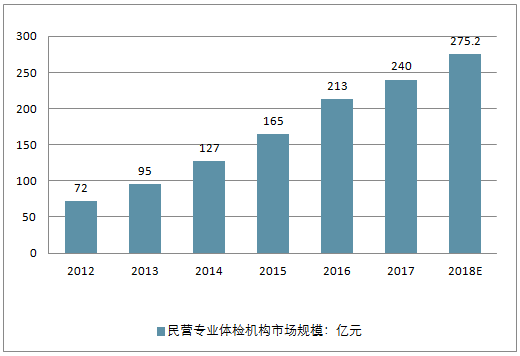

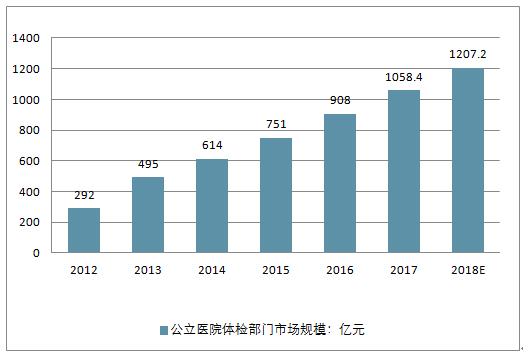

公立医院体检部门和民营专业体检机构市场规模不断扩大,预计2018年公立医院体检部门市场规模超1200亿元,民营专业体检机构市场规模将达275.2亿元。

2012-2018年中国健康体检行业民营专业体检机构市场规模走势

2012-2018年中国健康体检行业公立医院体检部门市场规模走势

2012-2018年中国健康体检行业主体机构市场规模走势

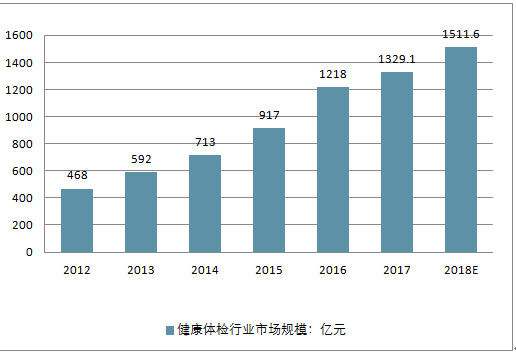

2016年我国体检市场容量已经超过1200 亿元,预计2018年市场规模将突破1500亿元。随着人们对健康的日益重视以及体检人次的增加,我国健康体检市场前景巨大。

2012-2018年中国健康体检行业市场规模走势

二、健康体检行业发展前景预测

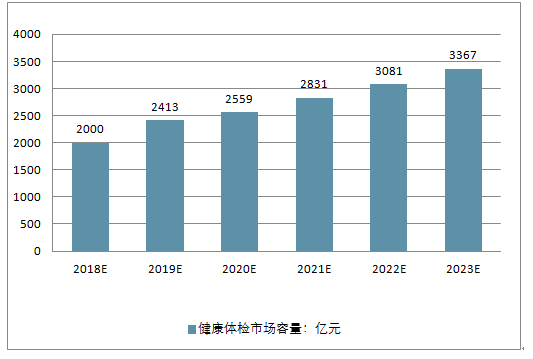

健康产业是一个新兴的朝阳产业,空间很广阔,是一个新兴的朝阳产业。未来几年,健康体检市场将迎来快速增长期,预计到2023年,我国健康体检市场容量将超过3367亿元,其中专业体检市场可达到720亿。

2017-2023年中国健康体检市场容量预测

1、生命科技成为国之重器

21世纪被称为“生命科学的世纪”,大数据和人工智能正成为颠覆性的“工业革命”,全球顶尖科技企业都在遵循“流量+技术+生态圈”的发展模式,吸引全球焦点、洞察创新商机。大国博弈,生命科技必将成为国之重器。

2、健康体检迎黄金时代

国务院新的机构改革方案中组建了国家卫生健康委员会,再次将健康促进和疾病预防提高到国家战略层面,各级政府出台了一系列重磅扶持预防医学产业政策,作为未来国家战略和全球关注的焦点,中国预防医学以及健康体检的黄金时代已然来临。

3、消费升级及健康观念改变

体检行业的高速发展,与大众生活水平提高、健康观念深入人心以及消费升级密不可分。大众对“早发现、早治疗、早预防、早健康”的健康观念大幅提升,健康体检行业的市场需求旺盛,呈现井喷发展的趋势。

健康体检行业作为疾病医疗的预防端及整个健康产业链的入口端,在国家预防医学、公共卫生和医疗改革中肩负着重要的使命,健康大数据和精准预防是国家医疗卫生改革的重要载体,具有广阔的发展空间。

报告目录

2019-2025年中国健康体检市场需求调查与产业竞争格局预测报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第.一章 健康体检行业相关概述

1.1 健康体检简介

1.1.1 健康体检的相关定义

1.1.2 健康体检的基本分类

1.1.3 健康体检的服务项目和费用

1.1.4 健康体检和医疗体检的区别

1.1.5 健康体检的经济与社会效益

1.2 健康体检行业简述

1.2.1 体检行业发展的必要性

1.2.2 体检行业发展模式分析

1.2.3 健康体检行业产生历史

1.2.4 健康体检行业的生命周期

1.2.5 健康体检行业产业链简介

1.3 健康体检机构介绍

1.3.1 健康体检机构分类情况

1.3.2 健康体检机构地位和作用

1.3.3 健康体检机构的监管模式

第二章 2014-2018年医疗卫生服务行业发展分析

2.1 2014-2018年全球医疗行业发展状况

2.1.1 全球医疗保健业迎来投资机遇

2.1.2 全球健康服务产业发展分析

2.1.3 美国医疗行业发展状况分析

2.1.4 德国医疗行业发展状况分析

2.1.5 印度医疗行业发展状况分析

2.1.6 英国医疗行业发展状况分析

2.2 2014-2018年中国医疗行业发展概况

2.2.1 中国医疗产业形成背景介绍

2.2.2 中国医疗体制的改革与发展

2.2.3 中国医疗产业发展阶段分析

2.2.4 医疗卫生事业发展成就显著

2.2.5 中国医疗事业发展特点分析

2.3 2014-2018年中国医疗卫生事业资源状况

2.3.1 医疗卫生服务机构数量统计

2.3.2 医疗卫生服务机构分布情况

2.3.3 医疗卫生服务机构床位数量

2.3.4 医疗卫生服务机构人员情况

2.3.5 医疗卫生服务机构服务情况

2.4 2014-2018年中国农村医疗卫生发展状况

2.4.1 新型农村合作医疗发展状况

2.4.2 农村三级医疗服务体系建设

2.4.3 中国农村医疗服务情况分析

2.4.4 重大疾病保障试点工作进展

2.4.5 我国新农合工作要点分析

2.5 2014-2018年基层医疗卫生机构建设状况

2.5.1 基层医疗机构医疗服务分析

2.5.2 社区卫生服务机构情况分析

2.5.3 乡镇卫生院服务情况分析

2.6 2014-2018年中国医药费用状况分析

2.6.1 医疗卫生总费用情况

2.6.2 城乡居民医疗保健支出

2.6.3 政府部门卫生支出情况

2.6.4 基层医疗机构医药费用

2.6.5 医院机构医药费用情况

第三章 2014-2018年国际健康体检行业发展分析及经验借鉴

3.1 2014-2018年全球健康体检市场总体情况分析

3.1.1 全球健康体检行业发展概述

3.1.2 全球健康体检行业进展现状

3.1.3 全球健康体检行业经验借鉴

3.1.4 全球健康体检行业发展趋势

3.2 全球健康体检行业模式及经验借鉴

3.2.1 美国健康体检模式

3.2.2 英国健康体检模式

3.2.3 日本健康体检模式

3.2.4 KYN健康体检模式

3.3 全球健康体检行业主要机构分析

3.3.1 美国WEBMD

3.3.2 美国KAISER PERMANENTE

3.3.3 美国SWEDISH COVENANT HOSPITAK

3.3.4 英国BUPA健检中心

3.3.5 英国NUFFIELD医疗集团

3.3.6 日本PL东京健康管理中心

3.3.7 日本圣路加医院预防医疗中心

3.3.8 日本赤十字社熊本健康管理中心

3.3.9 台湾美兆MJ诊所

第四章 2014-2018年中国健康体检行业发展环境分析

4.1 经济环境

4.1.1 中国GDP增长情况分析

4.1.2 工业经济发展形势分析

4.1.3 财政收入与外汇储备分析

4.1.4 全社会固定资产投资分析

4.1.5 社会消费品零售总额分析

4.1.6 对外贸易的发展形势分析

4.2 政策环境

4.2.1 健康体检行业管理体制

4.2.2 健康体检行业政策法规

4.2.3 健康体检行业发展规划

4.2.4 健康服务业政策推进大事记

4.2.5 健康服务业国家层面发展战略发布

4.3 社会环境

4.3.1 人口发展环境分析

4.3.2 居民教育环境分析

4.3.3 居民收入水平分析

4.3.4 健康服务产业分析

第五章 2014-2018年中国健康体检行业发展现状

5.1 中国健康体检行业特征分析

5.1.1 区域性特征

5.1.2 客户群体特征

5.1.3 季节 性特征

5.1.4 抗周期性特征

5.2 2014-2018年中国健康体检行业运行状况

5.2.1 健康体检行业发展现状分析

5.2.2 中国健康体检市场容量分析

5.2.3 健康体检市场容量影响因素

5.2.4 健康体检业的商业整合模式

5.3 2014-2018年中国健康体检机构发展状况

5.3.1 中国体检机构业务发展状况

5.3.2 健康体检机构服务形式分析

5.3.3 健康体检机构从业人员分析

5.4 健康体检行业SWOT分析

5.4.1 健康体检行业比较优势

5.4.2 健康体检行业比较劣势

5.4.3 健康体检行业发展机遇

5.4.4健康体检行业面临威胁

5.4.5健康体检行业应对策略

5.5中国健康体检行业存在的问题

5.5.1体检行业准入标准不完善

5.5.2体检行业收费标准不统一

5.5.3体检行业从业人员不匹配

5.5.4行业监管主体职责不明晰

5.5.5健康体检服务行为不规范

5.5.6 健康体检发展模式同质化

5.6 中国健康体检行业的发展策略

5.6.1 管理规范化

5.6.2设施配套化

5.6.3人员专业化

5.6.4 服务人性化

第六章 2014-2018年中国健康体检行业运营模式探究

6.1 2014-2018年健康体检行业运营模式分析

6.1.1 体验式健康体检模式

6.1.2 管理式健康体检模式

6.1.3 中国式健康体检模式

6.1.4 未来式健康体检模式

6.2 2014-2018年健康体检机构运营模式分析

6.2.1 公立医院运营模式

6.2.2 专业体检中心运营模式

6.2.3 社区医疗服务中心运营模式

6.2.4 第三方健康体检机构运营模式

6.3 2014-2018年健康体检行业服务模式分析

6.3.1 实现“医检分离”

6.3.2 完善检查检测系统

6.3.3 体检套餐和检测项目

6.3.4 完善信息网络平台

第七章 2014-2018年中国新型农村合作医疗健康体检模式分析

7.1 新型农村合作医疗健康体检概述

7.1.1 新型农村合作医疗健康体检内涵

7.1.2 新型农村合作医疗健康体检主体

7.2 2014-2018年新型农村合作医疗进展

7.2.1 中国新型农村合作医疗制度基本内容

7.2.2 新型农村合作医疗制度特征分析

7.2.3 新型农村合作医疗制度覆盖水平

7.3 新型农村合作医疗健康体检不同模式比较

7.3.1 新型农村合作医疗健康体检模式界定

7.3.2 不同健康体检模式的设计与内容

7.3.3 不同健康体检模式的实施效果

7.3.4 不同健康体检模式优缺点分析

7.4 新型农村合作医疗健康体检存在的问题

7.4.1 农民参合积极性有待提高

7.4.2 管理体制未适应工作需要

7.4.3 筹资成本和补偿能力的问题

7.4.4 医疗监管难度系数较大

7.4.5 相关政策和立法有待完善

7.4.6 缺乏合理的人才机制

7.5 新型农村合作医疗健康体检的发展对策

7.5.1 能力建设

7.5.2 筹资建议

7.5.3 组织建设

7.5.4 制度建设

7.5.5 政策建议

7.5.6 人才建设

第八章 2014-2018年中国健康体检行业消费群体分析

8.1 2014-2018年城市居民健康状况调查

8.1.1 疾病状况部分调查

8.1.2 生活方式部分调查

8.1.3 健康观念部分调查

8.2 健康体检群体心理需求分析

8.2.1 健康体检群体平等心理

8.2.2 健康体检群体消费心理

8.2.3 健康体检群体便捷心理

8.2.4 健康体检群体疑病心理

8.2.5 健康体检躯体恐惧心理

8.3 健康体检市场目标客户分析

8.3.1 老年健康体检市场分析

8.3.2 儿童健康体检市场分析

8.3.3 女性健康体检市场分析

8.3.4 职业白领健康体检市场分析

8.3.5 高端客户群健康体检市场分析

8.3.6 社区卫生服务健康体检市场分析

8.4 针对健康人群的体检服务对策

8.4.1 树立现代健康观念

8.4.2 优化管理体制

8.4.3 建立一站式服务流程

8.4.4 合理配置检查设备

8.4.5 做好体检后健康管理

第九章 2014-2018年中国健康体检机构市场竞争分析

9.1 2014-2018年中国健康体检行业进入壁垒分析

9.1.1 医疗执业资质壁垒

9.1.2 人才壁垒

9.1.3 管理壁垒

9.1.4 资金壁垒

9.2 2014-2018年中国健康体检行业竞争分析

9.2.1 市场主要体检机构的优劣势

9.2.2 健康体检市场竞争模式分析

9.2.3 健康体检市场竞争现状分析

9.2.4 健康体检市场关键竞争要素

9.2.5 高端体检市场成必争之地

9.2.6 健康体检市场进入“亿”级较量

9.3 2014-2018年公立医院健康体检市场竞争分析

9.3.1 公立医院市场竞争力分析

9.3.2 公立医院健康体检市场竞争力SWOT分析

9.3.3 公立医院健康体检服务路线

9.4 2014-2018年民营医院健康体检市场竞争分析

9.4.1 民营医疗机构市场竞争力分析

9.4.2 民营医疗机构市场竞争力SWOT分析

9.4.3 “夹缝”中生存的民营健康体检

9.5 2014-2018年疗养院健康体检市场竞争分析

9.5.1 疗养院市场竞争力分析

9.5.2 疗养院市场竞争力SWOT分析

9.6 2014-2018年门诊部健康体检市场竞争分析

9.6.1 门诊部市场竞争力分析

9.6.2 门诊部市场竞争力SWOT分析

第十章 2014-2018年中国健康体检行业营销模式及策略分析

10.1 健康体检行业营销综述

10.1.1 健康体检行业营销目的

10.1.2 健康体检行业营销体系

10.1.3 健康体检行业营销观念

10.1.4 健康体检行业营销组合

10.1.5 医院品牌效应建设分析

10.1.6 健康体检行业营销技巧

10.2 健康体检行业营销策略分析

10.2.1 健康体检行业产品策略

10.2.2 健康体检行业价格策略

10.2.3 健康体检行业渠道策略

10.2.4 健康体检行业促销策略

10.2.5 健康体检行业服务质量策略

10.2.6 健康体检行业品牌竞争策略

10.2.7 健康体检行业管理策略

10.2.8 健康体检行业网络策略

10.3 健康体检行业营销策略案例分析

10.3.1 慈铭体检营销案例分析

10.3.2 爱康国宾营销案例分析

10.3.3 惠普体检高端店营销案例

10.3.4 美兆健康体检中心营销案例

10.3.5 扬州一二零医院体检康复中心营销案例

第十一章 2014-2018年中国健康体检行业重点省市投资潜力分析

11.1 2014-2018年上海市健康体检市场发展分析

11.1.1 上海市健康体检需求分析

11.1.2 上海市健康体检整体状况

11.1.3 上海市主要健康体检机构

11.1.4 上海市健康体检竞争趋势

11.1.5 上海市健康体检SWOT分析

11.1.6 上海市健康体检发展对策

11.1.7 上海市健康体检发展潜力

11.2 2014-2018年北京市健康体检市场发展分析

11.2.1 北京市健康体检需求分析

11.2.2 北京市健康体检整体状况

11.2.3 北京市主要健康体检机构

11.2.4 北京市健康体检总量分析

11.2.5 北京市健康体检行业标准

11.2.6 北京市健康体检发展潜力

11.3 2014-2018年广州市健康体检市场发展分析

11.3.1 广州市健康体检需求分析

11.3.2 广州市健康体检市场现状

11.3.3 广州市健康体检市场规模

11.3.4 广州市健康体检项目分析

11.3.5 广州市健康体检机构分析

11.3.6 广州健康体检问题及对策

11.3.7 广州市健康体检发展潜力

11.3.8 广州市健康体检发展趋势

11.4 2014-2018年西安市健康体检市场发展分析

11.4.1 西安市健康体检需求分析

11.4.2 西安市健康体检发展历程

11.4.3 西安市健康体检市场规模

11.4.4 西安市体检市场竞争状况

11.4.5 西安市体检市场投资状况

11.4.6 西安体检机构重视个性化

11.4.7 西安市体检机构发展潜力

11.5 2014-2018年天津市健康体检市场发展分析

11.5.1 天津市健康体检需求分析

11.5.2 天津市主要健康体检机构

11.5.3 天津市健康体检市场火爆

11.5.4 天津市健康体检问题分析

11.5.5 天津市健康体检发展潜力

11.6 2014-2018年浙江省健康体检市场发展分析

11.6.1 浙江省健康体检需求分析

11.6.2 浙江省健康产业发展优势

11.6.3 浙江省健康体检发展潜力

11.6.4 浙江省健康体检发展策略

11.6.5 浙江省健康产业发展目标

11.7 2014-2018年江苏省健康体检市场发展分析

11.7.1 江苏省健康体检需求分析

11.7.2 江苏省居民健康状况分析

11.7.3 江苏省健康体检问题分析

11.7.4 江苏省健康体检发展潜力

第十二章 2014-2018年中国健康体检行业领先机构综合竞争力分析

12.1 慈铭健康体检管理集团股份有限公司

12.1.1 企业发展简况分析

12.1.2 企业经营情况分析

12.1.3 企业业务范围分析

12.1.4 企业健康体检模式

12.1.5 企业服务网点分布

12.1.6 企业客户分析

12.1.7 企业设备环境分析

12.1.8 企业竞争优劣势分析

12.1.9 企业最新发展动向分析

12.2 爱康国宾健康管理集团

12.2.1 企业发展简况分析

12.2.2 企业经营情况分析

12.2.3 企业业务范围分析

12.2.4 企业健康体检模式

12.2.5 企业服务网点分布

12.2.6 企业客户分析

12.2.7 企业竞争优劣势分析

12.2.8 企业最新发展动向分析

12.3 美年大健康产业(集团)有限公司

12.3.1 企业发展简况分析

12.3.2 企业经营情况分析

12.3.3 企业业务范围分析

12.3.4 企业健康体检模式

12.3.5 企业服务网点分布

12.3.6 企业客户分析

12.3.7 企业竞争优劣势分析

12.3.8 企业最新发展动向分析

12.4 北京美兆健康体检中心有限公司

12.4.1 企业发展简况分析

12.4.2 企业经营情况分析

12.4.3 企业业务范围分析

12.4.4 企业健康体检模式

12.4.5 企业客户分析

12.4.6 企业服务网点分析

12.4.7 企业竞争优劣势分析

12.4.8 企业最新发展动向分析

第十三章 2014-2018年中国健康体检行业投融资与并购分析

13.1 2014-2018年健康体检行业投融资现状分析

13.1.1 产业投资规模

13.1.2 产业融资规模

13.1.3 产业投资方式

13.1.4 产业投资领域

13.1.5 产业投资趋势

13.2 2014-2018年健康体检行业投融资案例分析

13.2.1 鼎辉国际投资慈铭体检

13.2.2 中经合等六家投资爱康国宾

13.2.3 浙江迪升投资北京现代阳光

13.2.4 凯雷投资美年大健康

13.3 2014-2018年健康体检行业并购案例分析

13.3.1 医疗健康业并购特点和趋势

13.3.2 健康体检行业并购情况

13.3.3 慈铭体检并购我佳健康体检

13.3.4 美年大健康并购康成和德立普

13.3.5 爱康国宾并购北京正清源健康体检中心

13.4 健康体检行业投资机会

13.4.1 健康产业链投资机会

13.4.2 细分市场投资机会

13.4.3 重点区域投资机会

13.5 健康体检行业投资风险及防范

13.5.1 政策风险及防范

13.5.2 技术风险及防范

13.5.3 供求风险及防范

13.5.4 竞争风险及防范

13.5.5 人力风险及防范

13.5.6 管理风险及防范

13.5.7 市场风险及防范

13.6 中国健康体检行业投资建议

13.6.1 健康体检行业主要投资建议

13.6.2 中国健康管理的盈利模式

13.6.3 健康体检行业盈利性分析

13.6.4 健康体检行业并购的法律关注点

第十四章 2019-2025年中国健康体检行业的前景及趋势预测

14.1 行业发展影响因素

14.1.1 有利因素

14.1.2 不利因素

14.2 中国健康体检市场发展前景

14.2.1 健康服务市场发展前景展望

14.2.2 健康体检市场发展潜力巨大

14.2.3 健康体检业发展前景广阔

14.3 中国健康体检发展趋势预测

14.3.1 我国健康体检产业的发展趋势

14.3.2 我国健康体检机构的发展趋势

14.3.3 我国医院体检中心的发展趋势

14.3.4 我国健康体检市场需求趋势预测

14.3.5 2019-2025年健康体检行业发展预测分析

附录:

附录一:《健康体检管理暂行规定》

附录二:《健康体检基本项目目录》

附录三:《关于进一步鼓励和引导社会资本举办医疗机构的意见》

附录四:《国务院关于促进健康服务业发展的若干意见》