报告简介

1、水处理行业基本情况

水资源是人类生存和社会发展必不可缺的重要资源。随着我国经济快速发展、城镇化和工业化进程推进,我国用水需求量快速增加而水污染日益严重,加剧了我国水资源短缺的矛盾, 解决水资源短缺及水污染问题成为迫在眉睫却又任重道远的任务。近年来,我国政府出台了以“水十条”为纲领的各项环保产业政策,加强环保督查及处罚力度,大力支持节能环保产业。作为环保产业的重要领域,在上述现实背景下,水处理行业将成为未来我国经济发展中必不可缺的朝阳产业。

(1)水处理定义及分类

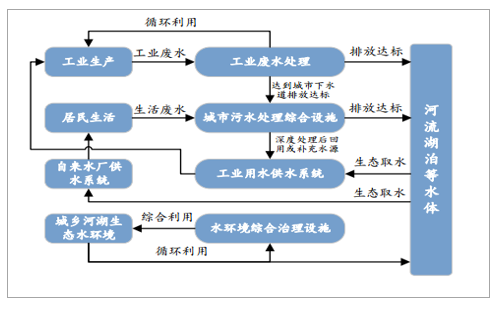

水处理是为了使水质满足特定环境及回用的用途,通过物理、化学和生物手段,对水质进行治理、去除或增加水中某些对生产、生活及环境不需要或需要物质的全过程。按照污水来源和处理途径,我国水处理可以细分为原水处理、工业用水处理、工业废水处理、市政生活污水处理以及水环境的综合治理。

(2)发达国家水处理行业发展概况

发达国家水处理行业已基本进入成熟阶段,供排水设施齐备,供应充足,覆盖面广。北美、澳洲、欧洲、日本等发达地区的供水和污水处理设施覆盖率都接近 100%。目前,国外发达国家的城市污水处理系统已进化到第三代,开始向污水资源化转变, 即把排水系统的最终物――处理后的出水和污泥变为可利用的资源,使污水处理及再生利用成为一种自然资源再生利用的新兴工业,与自然生态中水环境构成的一个系统。

(3)我国水处理行业发展背景

目前我国水资源形势比较严峻,呈现水资源短缺、用水量攀升、水体污染严重等特征,政府也在不断加大水环境治理的力度。水资源的现实矛盾、政府的积极主张为水处理行业提供了坚实的市场及政策需求, 未来我国水处理行业将迎来发展黄金期。①我国水资源短缺。我国人均淡水资源仅为世界人均占有量的 1/4,被联合国列为 13 个贫水国之一。通过发展水处理行业,加强水资源的保护和有效利用,开拓再生水、增加水资源量,对我国经济社会发展具有重要的意义。②我国水污染日益严重。我国废水排放总量呈持续上升趋势, 2005-2015 年间我国废水排放量由 524.50 亿吨/年增至 735.30 亿吨/年,复合增长率达 3.44%。废水中包含大量污染物,给水环境造成严重影响,进一步加剧了水资源的紧缺,水环境治理的重要性和紧迫性不断提升。③我国政府日益重视环境保护,水污染防治投资支出力度加大。近年来,我国水资源形势严峻,国家陆续出台了多项环保政策以推进水环境质量的改善,不断加大在水污染防治方面的投入。2010 年至 2016 年,我国水污染防治领域的财政支出金额由 364.87 亿元迅速增至 647.82 亿元,复合增长率达 10.04%。

(4)我国水处理行业发展概况

自改革开放以来,我国水处理行业开始蓬勃发展, 20 世纪 80 年代中期,国家推进城市综合环境整治,加大城市污水处理厂建设力度;“九五”以来国家对污染严重的“三河三湖”(淮河、海河、辽河、太湖、巢湖、滇池)实施重点治理,污水处理投资增长不断加快。“十二五”以来,我国明确将节能环保产业作为战略新兴产业,政府密集出台各项环保政策(如“水十条”),我国污水处理规

模已具备一定规模,水污染治理能力效果显著。我国污水处理能力不断增强。截至 2015 年底,我国城镇污水日处理能力由 2005 年 0.52 亿吨增至 1.87 亿吨, 成为全球污水处理能力最大的国家之一。同时我国城镇污水处理厂数量实现快速增长, 2005-2015 年我国城镇污水处理厂由 764 座增长至 6,910 座,增长了近 8 倍。

2、水处理行业发展趋势

(1)水处理市场需求由政策驱动逐渐转为“政策+市场”双驱动

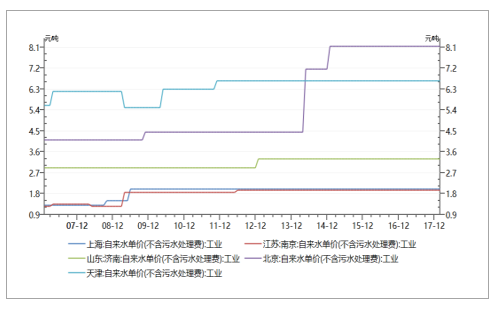

环保监管趋严是近年来我国水处理行业发展的最主要动力。一方面迅速推动市政污水处理基础设施建设;另一方面倒逼工业企业加大环保投入,降低污染物排放。现阶段工业用水的价格普遍较低,工业企业开展污水处理的内在动力不足。未来工业用水的价格持续上升(尤其是部分缺水地区)及水处理成本下降,将促使工业企业污水处理由“被动提标”转为“主动节水及水回用”。政策、市场因素是驱动水处理行业发展的双轮,我国工业污水处理市场空间将大有可为。

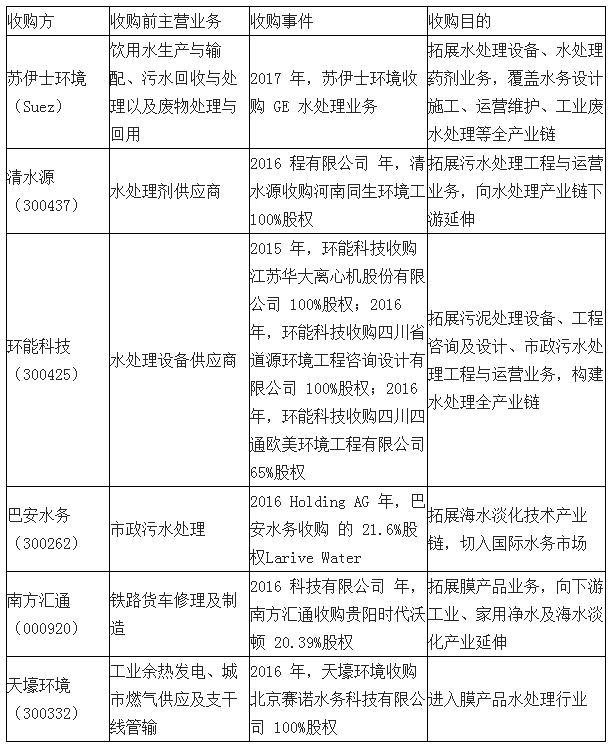

(2)水处理行业并购加速,综合服务商成为行业发展的重要趋势

随着市场需求快速增长,下游客户的水处理需求逐步升级,我国水处理行业涌现了一批并购潮。一方面, 大型环保企业通过兼并收购逐渐延伸水处理产业链;另一方面,其他行业的企业通过跨界收购进入水处理行业。

3、上下游行业发展状况对其本行业影响

(1)上、下游行业

水处理行业主要涵括水处理化学品、水处理设备、水处理工程及水处理运营等细分领域,其中水处理设备包括鼓风机、水泵、膜设备、消毒设备等。我国水处理行业的产业链情况如下:

(2)上、下游行业对本行业的影响

上游行业的基础化工原料、塑料、泵阀仪表、建筑材料等价格将直接影响水处理行业的成本,对行业内企业的利润产生影响。若上游行业的需求增加、价格上升将增加水处理行业的运营成本,对水处理行业产生不利影响。反之,上游行业竞争加剧、价格下降将增加水处理行业的利润,对水处理行业产生有利影响。下游行业对水处理系统的投资力度将决定水处理行业的需求, 如果下游行业发展迅速,对水处理系统的需求大幅增加,将会带动水处理行业的发展。反之,若下游行业减少对水处理系统投资,则会降低水处理行业的需求,不利于水处理行业发展。

报告目录

2019-2025年中国水处理市场深度调查与产业竞争格局预测报告

第.一章 水处理行业相关概述

1.1 水处理行业定义及特点

1.1.1 水处理行业的定义

1.1.2 水处理行业服务特点

1.2 水处理行业相关分类

1.3 水处理行业盈利模式分析

第二章 2016-2018年中国水处理行业发展环境分析

2.1 水处理行业政治法律环境(P)

2.1.1 行业主管单位及监管体制

2.1.2 行业相关法律法规及政策

2.1.3 政策环境对行业的影响

2.2 水处理行业经济环境分析(E)

2.2.1 国际宏观经济分析

2.2.2 国内宏观经济分析

2.2.3 产业宏观经济分析

2.2.4 宏观经济环境对行业的影响分析

2.3 水处理行业社会环境分析(S)

2.3.1 人口发展变化情况

2.3.2 城镇化水平

2.3.3 居民消费水平及观念分析

2.3.4 社会文化教育水平

2.3.5 社会环境对行业的影响

2.4 水处理行业技术环境分析(T)

2.4.1 水处理技术分析

2.4.2 水处理技术发展水平

2.4.3 行业主要技术发展趋势

2.4.4 技术环境对行业的影响

第三章 全球水处理行业发展概述

3.1 2016-2018年全球水处理行业发展情况概述

3.1.1 全球水处理行业发展现状

3.1.2 全球水处理行业发展特征

3.1.3 全球水处理行业市场规模

3.2 2016-2018年全球主要地区水处理行业发展状况

3.2.1 欧洲水处理行业发展情况概述

3.2.2 美国水处理行业发展情况概述

3.2.3 日韩水处理行业发展情况概述

3.3 2019-2025年全球水处理行业发展前景预测

3.3.1 全球水处理行业市场规模预测

3.3.2 全球水处理行业发展前景分析

3.3.3 全球水处理行业发展趋势分析

3.4 全球水处理行业重点企业发展动态分析

第四章 中国水处理行业发展概述

4.1 中国水处理行业发展状况分析

4.1.1 中国水处理行发展概况

4.1.2 中国水处理行发展特点

4.2 2016-2018年水处理行业发展现状

4.2.1 2016-2018年水处理行业市场规模

4.2.2 2016-2018年水处理行业发展现状

4.3 2019-2025年中国水处理行业面临的困境及对策

4.3.1 水处理行业发展面临的瓶颈及对策分析

1、水处理行业面临的瓶颈

2、水处理行业发展对策分析

4.3.2 水处理企业发展存在的问题及对策

1、水处理企业发展存在的不足

2、水处理企业发展策略

第五章 中国水处理所属行业市场运行分析

5.1 市场发展现状分析

5.1.1 市场现状

5.1.2 市场容量

5.2 2016-2018年中国水处理所属行业总体规模分析

5.2.1 企业数量结构分析

5.2.2 人员规模状况分析

5.2.3 行业资产规模分析

5.2.4 行业市场规模分析

5.3 2016-2018年中国水处理所属行业市场供需分析

5.3.1 中国水处理所属行业供给分析

5.3.2 中国水处理所属行业需求分析

5.3.3 中国水处理所属行业供需平衡

5.4 2016-2018年中国水处理所属行业财务指标总体分析

5.4.1 行业盈利能力分析

5.4.2 行业偿债能力分析

5.4.3 行业营运能力分析

5.4.4 行业发展能力分析

第六章 中国水处理行业细分市场分析

6.1 细分市场一

6.1.1 市场发展特点分析

6.1.2 目标消费群体

6.1.3 主要业态现状

6.1.4 市场规模

6.1.5 发展潜力

6.2 细分市场二

6.2.1 市场发展特点分析

6.2.2 目标消费群体

6.2.3 主要业态现状

6.2.4 市场规模

6.2.5 发展潜力

6.3 细分市场三

6.3.1 市场发展特点分析

6.3.2 目标消费群体

6.3.3 主要业态现状

6.3.4 市场规模

6.3.5 发展潜力

6.4 建议

6.4.1 细分市场研究结论

6.4.2 细分市场建议

第七章 水处理行业目标客户群分析

7.1 消费者偏好分析

7.2 消费者行为分析

7.3 水处理行业品牌认知度分析

7.4 消费人群分析

7.4.1 年龄分布情况

7.4.2 性别分布情况

7.4.3 职业分布情况

7.4.4 收入分布情况

7.5 需求影响因素

7.5.1 价格

7.5.2 服务质量

7.5.3 其他

第八章 水处理行业营销模式分析

8.1 营销策略组合理论分析

8.2 营销模式的基本类型分析

8.3 水处理行业营销现状分析

8.4 水处理行业电子商务的应用情况分析

8.5 水处理行业营销创新发展趋势分析

第九章 水处理行业商业模式分析

9.1 商业模式的相关概述

9.1.1 参考模型

9.1.2 成功特征

9.1.3 历史发展

9.2 水处理行业主要商业模式案例分析

9.2.1 案例一

1、定位

2、业务系统

3、关键资源能力

4、盈利模式

5、现金流结构

6、企业价值

9.2.2 案例二

1、定位

2、业务系统

3、关键资源能力

4、盈利模式

5、现金流结构

6、企业价值

9.2.3 案例三

1、定位

2、业务系统

3、关键资源能力

4、盈利模式

5、现金流结构

6、企业价值

9.3 水处理行业商业模式创新分析

9.3.1 商业模式创新的内涵与特征

9.3.2 商业模式创新的因素分析

9.3.3 商业模式创新的目标与路径

9.3.4 商业模式创新的实践与启示

9.3.5 2018年最具颠覆性创新的商业模式分析

9.3.6 水处理行业商业模式创新选择

第十章 中国水处理行业市场竞争格局分析

10.1 中国水处理行业竞争格局分析

10.1.1 水处理行业区域分布格局

10.1.2 水处理行业企业规模格局

10.1.3 水处理行业企业性质格局

10.2 中国水处理行业竞争五力分析

10.2.1 水处理行业上游议价能力

10.2.2 水处理行业下游议价能力

10.2.3 水处理行业新进入者威胁

10.2.4 水处理行业替代产品威胁

10.2.5 水处理行业现有企业竞争

10.3 中国水处理行业竞争SWOT分析

10.3.1 水处理行业优势分析(S)

10.3.2 水处理行业劣势分析(W)

10.3.3 水处理行业机会分析(O)

10.3.4 水处理行业威胁分析(T)

10.4 中国水处理行业投资兼并重组整合分析

10.4.1 投资兼并重组现状

10.4.2 投资兼并重组案例

10.5 中国水处理行业重点企业竞争策略分析

第十一章 中国水处理行业领先企业竞争力分析

11.1 江西洪城水业股份有限公司

11.1.1 企业发展基本情况

11.1.2 企业业务发展情况

11.1.3 企业竞争优势分析

11.1.4 企业经营状况分析

11.2 上海巴安水务股份有限公司

11.2.1 企业发展基本情况

11.2.2 企业业务发展情况

11.2.3 企业竞争优势分析

11.2.4 企业经营状况分析

11.3 中国光大国际有限公司

11.3.1 企业发展基本情况

11.3.2 企业业务发展情况

11.3.3 企业竞争优势分析

11.3.4 企业经营状况分析

11.4 浙江德安新技术发展有限公司

11.4.1 企业发展基本情况

11.4.2 企业业务发展情况

11.4.3 企业竞争优势分析

11.4.4 企业经营状况分析

11.5 武汉都市环保工程技术股份有限公司

11.5.1 企业发展基本情况

11.5.2 企业业务发展情况

11.5.3 企业竞争优势分析

11.5.4 企业经营状况分析

11.6江苏鹏鹞环保集团有限公司

11.6.1 企业发展基本情况

11.6.2 企业业务发展情况

11.6.3 企业竞争优势分析

11.6.4 企业经营状况分析

第十二章 2019-2025年中国水处理行业发展趋势与前景分析

12.1 2019-2025年中国水处理市场发展前景

12.1.1 2019-2025年水处理市场发展潜力

12.1.2 2019-2025年水处理市场发展前景展望

12.1.3 2019-2025年水处理细分行业发展前景分析

12.2 2019-2025年中国水处理市场发展趋势预测

12.2.1 2019-2025年水处理行业发展趋势

12.2.2 2019-2025年水处理市场规模预测

12.2.3 2019-2025年细分市场发展趋势预测

12.3 2019-2025年中国水处理行业供需预测

12.3.1 2019-2025年中国水处理行业供给预测

12.3.2 2019-2025年中国水处理行业需求预测

12.3.3 2019-2025年中国水处理供需平衡预测

12.4 影响企业经营的关键趋势

12.4.1 行业发展有利因素与不利因素

12.4.2 需求变化趋势及新的商业机遇预测

12.4.3 服务业开放对水处理行业的影响

12.4.4 互联网+背景下水处理行业的发展趋势

第十三章 2019-2025年中国水处理行业投资前景

13.1 水处理行业投资现状分析

13.2 水处理行业投资特性分析

13.2.1 水处理行业进入壁垒分析

13.2.2 水处理行业盈利模式分析

13.2.3 水处理行业盈利因素分析

13.3 水处理行业投资机会分析

13.3.1 产业链投资机会

13.3.2 细分市场投资机会

13.3.3 重点区域投资机会

13.3.4 产业发展的空白点分析

13.4 水处理行业投资风险分析

13.4.1 水处理行业政策风险

13.4.2 宏观经济风险

13.4.3 市场竞争风险

13.4.4 关联产业风险

13.4.5 技术研发风险

13.4.6 其他投资风险

13.5 “互联网 +”与“双创”战略下企业的投资机遇

13.5.1 “互联网 +”与“双创”的概述

13.5.2 企业投资挑战和机遇

13.5.3 企业投资问题和投资策略

1、“互联网+”和“双创”的战略下企业投资问题分析

2、“互联网+”和“双创”的战略下企业投资策略探究

13.6 水处理行业投资潜力与建议

13.6.1 水处理行业投资潜力分析

13.6.2 水处理行业最新投资动态

13.6.3 水处理行业投资机会与建议

第十四章 2019-2025年中国水处理企业投资战略分析

14.1 企业投资战略制定基本思路

14.1.1 企业投资战略的特点

14.1.2 企业投资战略类型选择

14.1.3 企业投资战略制定程序

14.2 现代企业投资战略的制定

14.2.1 企业投资战略与总体战略的关系

14.2.2 产品不同生命周期阶段对制定企业投资战略的要求

14.2.3 企业投资战略的选择

14.3 水处理企业战略规划策略分析

14.3.1 战略综合规划

14.3.2 技术开发战略

14.3.3 区域战略规划

14.3.4 产业战略规划

14.3.5 营销品牌战略

14.3.6 竞争战略规划

第十五章 研究结论及建议

15.1 研究结论

15.2 行业建议

15.2.1 行业发展策略建议

15.2.2 行业投资方向建议

15.2.3 行业投资方式建议

图表目录:

图表:2016-2018年水处理行业市场规模分析

图表:2019-2025年水处理行业市场规模预测

图表:2016-2018年水处理重要数据指标比较

图表:2016-2018年中国水处理行业销售情况分析

图表:2016-2018年中国水处理行业利润情况分析

图表:2016-2018年中国水处理行业资产情况分析

图表:2016-2018年中国水处理行业竞争力分析

图表:2019-2025年中国水处理行业消费量预测

图表:2019-2025年中国水处理行业市场前景预测

图表:2019-2025年中国水处理发展前景预测