��ӭ�������й�����ҵ�����Ż��벩���棡

1��2015-2018��������ҵ���ʽ��������

2015-2018�꣬�ں�����С��ӵ���������ƶ��ı����£�������ҵ��ҵ��߽����ӵ����ij����������ۺ������Ĵ�������졣���磬��2015�꿪ʼ�ĺ�����С��ӵ������г��У�������˾ҵ���ɳ����������죬���ۺϻ������֡���������е���ز�������Դ��������ҵ��˾Ҳ��ʼ��ҵ�������졣

��ͳ������˾ҵ���ɳ����������죺��ͳ����ҵ������ˮ�������������������ȡ����ڡ�ҵ��Ϊ���������뻷����Ͷ��ʱ������ҵ��ҲԽ��Խ�ۺϻ������ӳ����������졣�Ժ�����н���Ϊ������������о�Ҫ�С������塱�����С������塱�Ȱ����ӡ�����������ˮϵ��Ҳ�����̵ء���������·�������ij���������ʩ����ˮͨ����Щ�������塱������������������ã����ʣ�ಿ�־���ͨ����������վ���ţ��Ӷ�����Ч��߳�����ˮϵͳ�ı��������������Ե�ѹ������֮��������еĽ�����Ҫ�����ɫ���ɫ������ʩ������ַ��������͵ر����������������漰�����̻�����ˮ����������ˮ���á��ӵ���������������������ˮ������صķ������棬������ˮ������֮��ĸ��೧��ҵ��

��ҵ��߽������ͬʱ��������ҵ�н���Ŀ��ģ��������ҵ��ģʽҲ��EPC/BOT/BT��ģʽ��PPPģʽת�䣬�ڶ��������������������ͬʱ������ҵ��չ���ʽ��������Ҳ���������ʽ�ɱ��仯��������ȱ仯��������������˾�Ĺ�����Ŀ���ȡ��������������ɱ�������أ��ʽ���仯�����ĺ�۾������Ʊ仯Ҳ��Ӱ������������ҵ��Ҫ����Ļ��������г�Ͷ������仯����ˣ���һʱ�ڻ�����ҵ�ķ�չ���ɼ۱仯�����ʽ���仯����߶���أ�ˮ�����ۺ������г��ķ�չ����Ӧ��˾��������ʽ�����ʱ����ͻ��������������ߴ����Ե���ҵ���Ƕ����֡�

2015�꣬�ǻ�����ҵҵ��߽翪ʼ����ĵ�һ�꣬�д����г����������ڣ�2016�꣬������������ҵ��Ĵ��꣬���ʵ�λ��PPP���ģ���ŵ�Ԫ�꣨���ߵ��������������Ͷ�����������ºӵ������г����������2017�����ʿ�ʼ�������У���ȥ�ܸˡ���Ϊ����ս��Ҫ�����ʽ����ɿ��ɱ���ţ������������ѣ�����������˾ҵ��չҲ��ʼ�������ѣ�2018�꣬�������̻�������ҵͬʱ�����ʽ�ɱ��������������ѡ��նҳ���ѹ���������г�ҵ�������Ķ���ѹ��������2010��������Ϊ���ѡ����Ե�һ�ꡣ�ۺϻ���2015-2018��������ı仯�����ʽ��滷���Ǹ߶���صġ�

2��2019���δ��������ҵ������������������Ч���ػ����ʲ�

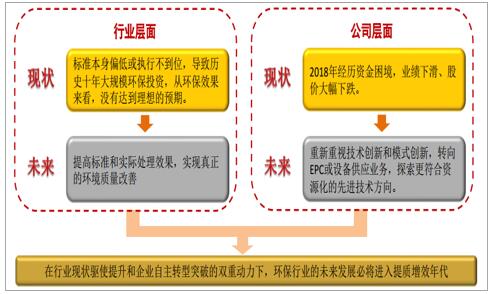

��ʷ��ʮ�꣬������ҵ��Ȼ�����˴��ģͶ�룬���������д�����ƫ�ͣ���Ⱦ�������ͻ������Ʋ�δ�ﵽ�ܺ�Ч���������ߺ��ʽ�������β����������������Ļ�����ҵ�ʼѰ��ģʽת�ͣ�������Ϊ������ҵ��δ����չ�ؽ����뵽����Ч�������Ĺ��������������Ч�ǻ�����ҵ��Զ��չ���������ڣ�ͬʱ������������Ч����ߵ�����Դ�����������ҵ�ĸ���ֵ���������֣�������Դ�����ӣ���ҵ��չ���ʽ���������Խ��������ģʽҲ�����ػ����ʲ���

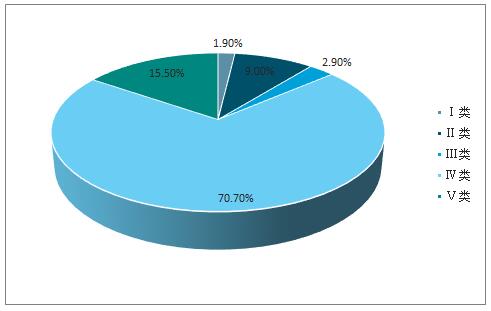

��1����ʷʮ�꣬������ҵ�������ģͶ�룬������ˮ��Ⱦ���̷���Ⱦ��������δ�õ����ƽ����ˮ��Ⱦ�¼���Ȼ���ڣ�����������δ��úܺ�Ч������Ҫԭ��֮һ��������ʵ�ʴ���������Ч��ƫ�ͣ���ʷ��ʮ�꣬�ҹ�������ҵ�����˴��ģͶ�룬��ˮ�������������յȻ�����ʩ��������ƽ���Ŀǰ���ҹ�����������ˮ�����ʡ����������������������ʾ��ѳ���95%����ˣ�������ʩ�������ĸ������ѽ�Ϊȫ�档���ǣ��ҹ���������Ч����Ȼ���ޣ�ˮ���棬�ҹ��ر�ˮ���ڽ��������Ͷ����������ߣ�������2018������н�30%�Ģ�~����ˮ���Ӣ���ˮ���ڣ���֮��ȣ���Ϊ���ص����ҹ��ĵ���ˮ��Ⱦ���⣬2012-2018�꣬�ҹ�����ˮˮ�ʳ��ֲ��϶����ƣ�2017�꣬�ϲ�����ˮ��ռ�ȸߴ�66.6%��2018�����ˮ�ʼ��ķ������������ˮ�Т�~����ˮռ�ȸߴ�86.2%��ͬʱ�����ڸ��ܵ���ˮ��Ⱦ���¼�Ҳ���ڷ��������磺2018��7��27�գ�����ʡ�����п���ƽ�ء������к��������Ժӷ���ˮ����Ⱦ�¼��������ж���ȾԴλ����ƽ���Ժ�֧��俺�������ƽ����ˮ�������ı���3��ֱ����ˮ3.9��֡�

2018����������ĵ���ˮˮ��

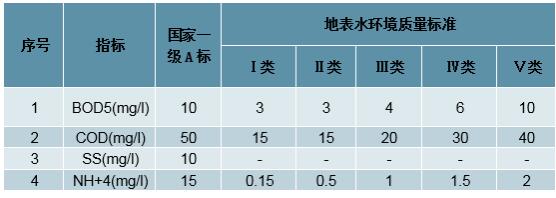

�̷Ϸ��棬��Ȼ�ҹ����������������Ѵﵽ96.6%�ĸ�ˮƽ�������������ճ��Ķ��fӢ��������������һֱ�ܵ����ڹ�ע���������մ�������ѡַҲ����������ء��ڴ��ģͶ�����Ч��ȴ��Ȼ�������ޣ�������Ϊ�����е���Ҫԭ��֮һ�����ҹ����д�����ƫ�͡���ˮ�������棬�ҹ�Ŀǰ�ֵ���ˮ�����������������ˮ����һ��A��Ĺ����У�����10%����ˮ�������ɴﵽ����һ��A�������ˮ�������Ӿ���ı���ֵ������һ��A�����ˮ��������ˮBODֵ��ˮ����Խϲ�ĵر�����ˮָ���൱����������Զ���ڵر�����ˮָ�꣬���һ��A�����ˮ��������ˮ�ŷŵ���Ȼˮ���ʵ���϶���Ȼˮ�����������Ƶ����ã�Ҳ���߱�������ԣ��������ƻ�����ʵ��Ч����

������ˮ�������ر�ˮ�����������ֱ�

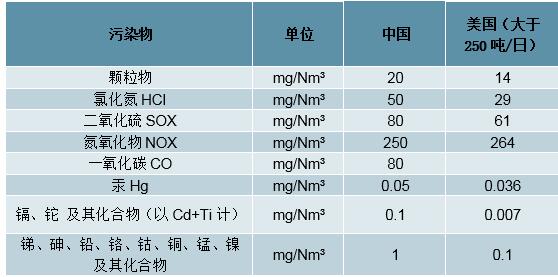

�̷ϴ������棬���������ճ����������������ڹ�ע�Ķ��fӢ������Ϊ����2014�꣬������������ʼ��ֹܾ�ͬ��������������������Ⱦ���Ʊ�����GB18485-2014�������ܹ�ע���ǣ��±���һ���������Ⱦ����Ҫ�����й������ע�Ķ��fӢ�������ֵ�����ù��������ϸ��0.1ngTEQ/m3����ŷ�˱�һ�£���֮ǰ�ı�������10������Ȼ���fӢ�ı���ŷ��һ���ϸ���ʵ��ִ���У�ŷ�˺ܶ��Ա����Ҫ�������ҵ������ѿ��м���ʹ�ö���Ӣ���ŷ��ܴﵽ���͵�0.01ngTEQ/Nm3��ˮƽ�����ҹ�0.1ngTEQ/m3�ı�ȴ��ִ�кͼ�ܲ���λ��

���⣬�����fӢ���������ָ�������������������ŷű��Աȣ��й������Ե���������ŷű��������ϸ�����������������ɡ��ر������ؽ������ӡ��輰�仯����ࡢ�顢Ǧ�������ܡ�ͭ���̡������仯������ŷ��ϣ�������Ҫ���й��ϸ�Ķࡣ

�������������ŷű��Ա�

���DZ�������ƫ�ͻ�ִ�еIJ���λ�������ҹ����ģ�Ļ���Ͷ��ȴδ�ﵽ�������Ч������������������Ч��������Ҳ����ü�ޡ�

��2�������ߺ��ʽ�������β����2019�꿪ʼ����������Ļ�����ҵ�Ѿ���ʼѰ��ģʽת�ͣ��ػ����ʲ���·���ҿ�ʼ̽����������Դ�����Ƚ�������������ҵ��״��ʹ��������ҵ����ת��ͻ�Ƶ�˫�ض����£�������ҵ��δ����չ�ؽ���������Ч�������Ĺ��������������Ч�ǻ�����ҵ��Զ��չ���������ڣ�����ҵ����������2010-2014�꣬������ҵ���������������ĺ�������ͷ��ҵʵ���˿��ٵijɳ�׳��2015-2018�꣬������ҵ�������ʽ���Ӱ���µĴ�����䣬�����ʽ�����������ҵ���ڲ�����������PPPҵ��̬�Ƚ�����2018�꿪ʼ�������֡���ˮԴ�������Ƶ�ˮ�����ۺ�����ҵ�����϶����ҵ������������ʼ��PPP����ת��EPCΪ����ҵ��ģʽ�ػ����ʲ���

ͬʱ�����һ�����ҵ��ʼ�������Ӽ�����ģʽ���£������ˮԴ�۽�ˮ�������ĺ�����ҵ���̷ϴ�������ҵ̽���������༰��Դ����ؼ�����������ҵ̽���ǻۻ���ģʽ�������ҵ̽�������ҵ��ȡ�

δ������ҵ���潫��߱���ʵ�ʴ���Ч����ʵ�������Ļ����������ƣ�����˾����Ҳ�����Ӽ������º�ģʽ���£�̽����������Դ�����Ƚ���������˫�������£������ؽ�����������Ч�����

��ҵ+��˾˫�������£�������ҵδ����չ�ؽ�����������Ч���

��3������������Ч����ߵ�����Դ�����������ҵ�ĸ���ֵ���������֣�������Դ�����ӣ���ҵ��չ���ʽ���������Խ��������ģʽҲ�����ػ����ʲ���

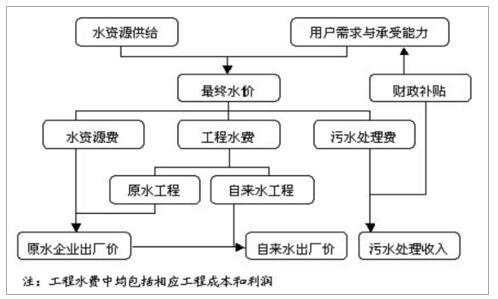

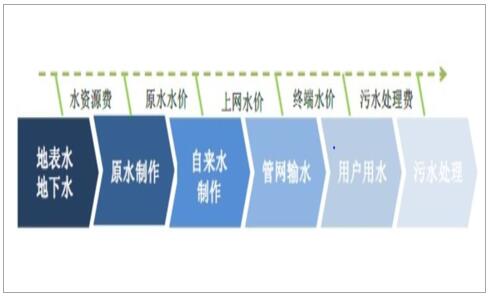

����ˮ��Դ��Ϊ��������ˮ�������������Դ��������ˮ���±�Ϊ��ˮ��ʵ����ˮ��Դ�����������ֵ�о�Ҫ������ɴ�����ˮ��Դ��ֵ����������������ˮ��Դ��������ϡȱ��ˮ��Դ��ֵҲԽ��Խ����ע����Ӧˮ��Դ��Ҳ���ϵ���Ŀǰ����������ˮ�ۻ����������ֹ��ɣ���Դˮ�ۣ�ˮ��Դ�ѣ�������ˮ�ۣ�����ˮ�ѣ��ͻ���ˮ�ۣ���ˮ�����ѣ���

��Դˮ�ۣ���ˮ��Դ�ѡ�������ˮ��Դ�IJ�Ȩ�����ߣ���ˮ��ȡ��ˮ��ԴҪ����ˮ��Դ�ѣ�������ˮ��Դ�IJ�Ȩ��ֵ��ͬʱ��������ˮ��Դ����������Ͷ���˱�Ҫ�ijɱ�����ˮ��Դ�ѵ���ʽ����ˮ����ȡ��������ˮ��Դ���Ͷ���ֵ��

����ˮ�ۣ�����ˮ��ˮ���á������߽���ˮ��Դ��ȡ��ˮȨ֮���б�Ҫ���Ͷ�Ͷ���Բ�Ʒˮ����ʽ��������ˮ���ų��ۣ���һ��������ˮ��Դ���Ͷ���ֵ��

����ˮ�ۣ�����ˮ�����ѡ���ˮ���̽������ⲿ��Ӱ�죬������Ϊ������Ҫʹ�����ⲿ��Ӱ���ڲ�����������ҵ����ˮ���д�����������ˮ����ȡ���۲�����������ˮ��Դ�IJ�����ֵ��

ˮ�۵Ĺ��ɣ�Ҳ��һ���̶ȱ����˳���ˮҵ�ɱ���ϵ�����ƵĹ��̣��ڳ��л����ڣ�ˮ�۵����ݽ����ڳ��д���Ȼ��ȡˮ�����������ͺ��ŷŵijɱ������棬Ҳ���Ǵ�ͳ�����ϵij��й�ˮ�۸�������ˮ���ŷŶ���Ȼ��Ӱ�쳬������Ȼˮ����Ծ�������ˮ���м�������ˮ�����ͻ��������ķ��ã�Ҳ���Ǵ�ͳ�����ϵij�����ˮ�����Ѻ����۷ѣ������оͽ�ˮԴ����������з�չ����������Զ�����ˮ�����������ˮ�ijɱ�����ˮ�ۣ��γɡ�ˮ�����̹�ˮ�۸���ˮ��Դ����ϡȱ���������㡰���趨������ˮ��Դ�����ʽ��ˮ��Դ��ʼ�мۣ������Գɱ���ʽ����ˮ�ۣ��γɡ�ˮ��Դ�ѡ���

�ҹ�ˮ�۵Ĺ���

�ҹ�ˮ�۵Ĺ�����ˮ���ҵ����ͬ���ڵĶ�Ӧ

��ˮ�۵Ĺ��ɼ����Ӧˮ���ҵ�����ղ��ֿ��Կ�����Ŀǰ�ҹ���ˮ������ҵ��Ҫ��������ˮ�������ڣ��������Ϊ��ˮ�����ѡ�����ˮ��Դ�����ս���ˮ����Ϊ�ر�����ˮ����ʵ��ʵ������ˮ������ԭˮ����������������ˮ������ȫ���̣�ʵ����ˮ��Դ��������ɱ��ɶ�Ӧ��ˮ�����ѡ�����ˮ�ѡ�ˮ��Դ�������ּ۸���δ������������������ˮ�ѵļ۸������������ƣ������ǡ�ʮ���塱����ˮ��Դ�ѵĸĸ��ƽ����ϵ�����������ˮԴ����������δ���ļ�ֵ�����塣

��ˣ�����ˮ��Դ��Ϊ�����������������Դ������ˮ������ҵ��������Դ����ԭ������ˮ������һ��������Ϊ��ˮ�����ѡ�����ˮ�ѡ�ˮ��Դ�������֣���Ȼ�����ɱ�Ҳ����Ӧ��ߣ���������Դ��ӯ��ģʽ�������չ��