报告简介

一、 环卫服务行业发展现状分析

环卫服务市场是为市政体系服务的集道路清扫、垃圾转运、厕所清洁等综合清洁服务市场, 其公用事业属性明显,兼具垄断效应和规模相应,所以其市场发展与格局往往与公用事业行业:污水处理、垃圾焚烧、电力燃气市场类似。

1、国外环卫服务行业的发展

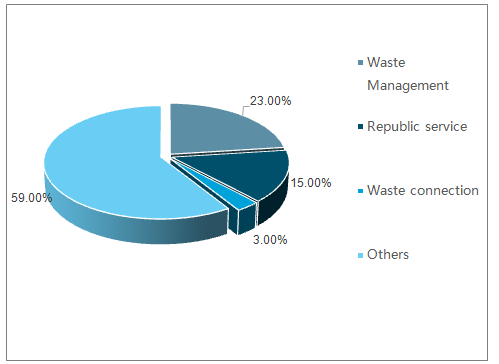

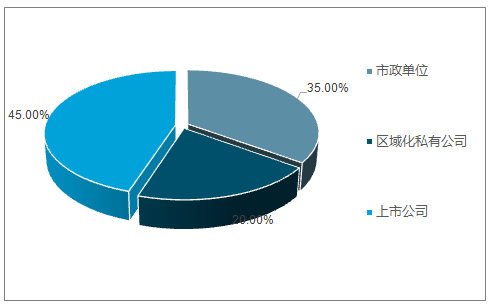

美国的环卫行业发展可以很好的为国内环卫市场提供一个借鉴,目前来看, 美国约环卫服务市场已经较为成熟,行业集中度较高,三家龙头企业占比约 38%,其中上市公司占领市场 45%,市政单位仅占 35%的市场规模,市场上程度高。在美国环卫服务签订合同期限也较长,且可以到期续签,这种合作模式具有明显的公用事业属性,一旦占领市场,便具有排他性,抢占市场的过程就是龙头企业诞生的时候。

美国环卫行业集中度高

美国环卫行业市场化程度高

2、国内环卫服务行业发展现状分析

镇化进程的加快及垃圾处理产业链的完善,带动了我国环卫行业迈入发展快车道。与此同时,随着环卫市场化的提升,环卫装备行业作为与环境民生工程密切相关的成长性产业,也进入了加速放量阶段。

随着经济社会发展和物质消费水平大幅提高,我国生活垃圾产生量迅速增长,环境隐患日益突出,已经成为新型城镇化发展的制约因素。

2017年,国务院发布《生活垃圾分类制度实施方案》,明确要求46个城市先行实施生活垃圾强制分类,2020年底生活垃圾回收利用率达35%以上,这标志着我国垃圾分类工作进入新阶段。

垃圾产量与日俱增、垃圾分类由鼓励走向强制、垃圾处理要求的提升,多重因素综合,促进了我国环卫行业发展步入快车道。

环卫行业主要包括道路清扫保洁、垃圾分类、清扫、收运、处置及综合利用系列活动的总称。随着城镇化的发展,城市对于清扫保洁的需求在不断扩大,城市清扫保洁面积以近10%的年均增速不断增长。

环卫一体化 PPP 模式相比传统的外包模式更具优越性。 PPP 项目具体模式是政府部门与中标公司合资成立项目公司SPV,并获得特许经营权,由其全权建设运营环卫一体化项目。该模式有助于缓解地方政府财政紧张的问题,减少设备采购资金压力。另外,专业化公司服务效率更高,能提供更好的服务质量,市场化推行能形成质量统一、高效的市场环境。

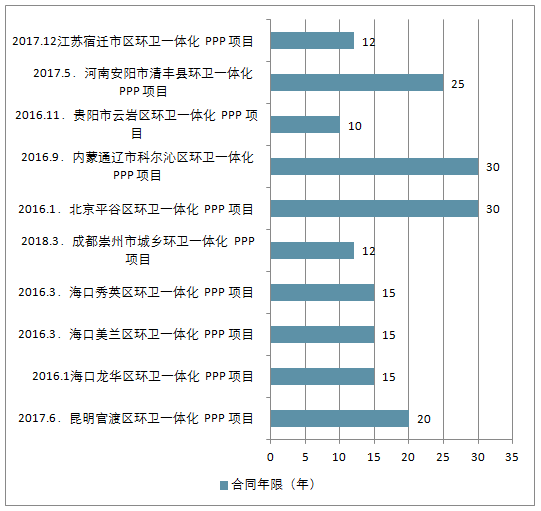

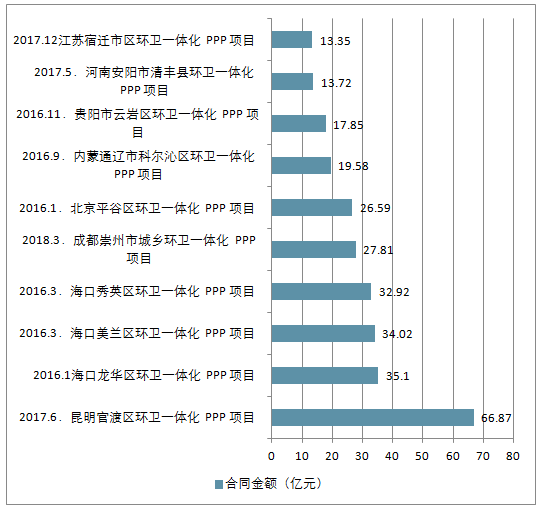

近年来环卫一体化 PPP 项目大量涌现,且项目合同金额有扩大趋势,以海口市龙华区环卫一体化 PPP 项目和云南官渡环卫一体化 PPP 项目为代表。

国内十大环卫一体化 PPP 项目合同年限

国内十大环卫一体化 PPP 项目合同金额

二、环卫服务行业市场发展空间预测

智慧环卫是结合互联网、物联网、云计算等技术,实时掌握环卫信息,实现车辆和人员高效管理以及垃圾的智慧分选。

智慧环卫系统实现管理运作的功能体系分为环卫规划、垃圾分类、运营管理三大类,智慧环卫系统从这三方面充分提升环卫运营效率。 智慧环卫是结合互联网、物联网、云计算等技术,实时掌握环卫信息,实现车辆和人员高效管理以及垃圾的智慧分选。智慧环卫系统实现管理运作的功能体系分为环卫规划、垃圾分类、运营管理三大类,智慧环卫系统从这三方面充分提升环卫运营效率。

随着城市化步伐加快,环卫服务市场需求激增。城市建设方面: 2016 年年末,城市道路清扫保洁面积 79.49 亿平方米,同比增长 8.85%;城市生活垃圾清运量 2.04 亿吨,同比增长 6.81%;公厕数量 12.82 万座,同比增长 1.5%。县城建设方面: 2016 年末,县城道路清扫保洁面积 26.13 亿平方米,同比增长10.01%;城市生活垃圾清运量 0.68 亿吨,同比增长 1.49%;公厕数量 4.38万座,同比增长 0.69%。

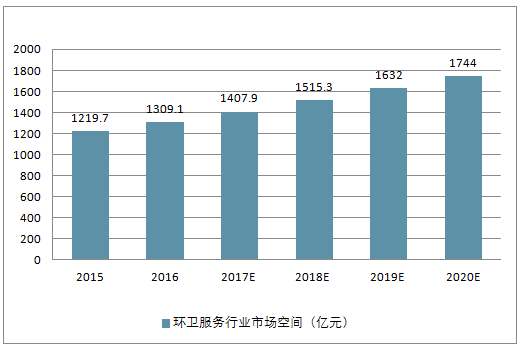

2015-2020年中国环卫服务行业市场空间预测

2018 年环卫服务市场空间为 1515.3 亿元,随着人口和城镇化推进, 2019-2020 年环卫市场每年的增量空间仍约为 100 亿元/年。当前环卫服务领域正在积极推进第三方运营,以提高公共服务效率、并降低成本。

目前国内环卫市场化比例远低于国外发达国家,我国环卫服务正逐步推进市场化进程,市场空间有望进一步扩大。2018 年环卫市场化进一步提升, 2018 年一季度中标项目 2658 个,同比增长 31.78%;一季度中标合同金额 512 亿元,同比增长 100.00%。环卫服务运营市场持续向好 。

报告目录

2020-2026年中国环卫行业全景调研及产业竞争格局预测报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第.一章 环卫行业相关概述

1.1 环卫行业相关定义

1.1.1 环境卫生含义

1.1.2 环卫服务定义

1.2 环卫行业概况

1.2.1 产业链分析

1.2.2 行业发展阶段

第二章 2017-2019年环卫行业发展环境分析

2.1 宏观经济环境

2.1.1 宏观经济概况

2.1.2 工业运行情况

2.1.3 固定资产投资

2.1.4 宏观经济展望

2.2 政策环境

2.2.1 国家政策汇总

2.2.2 地区相关政策

2.2.3 PPP相关政策

2.2.4 行业相关标准

2.2.5 垃圾无害化处理规划

2.3 社会环境

2.3.1 人口老龄化

2.3.2 城镇化加速

2.3.3 劳动力成本上升

第三章 2017-2019年环卫行业发展分析

3.1 环卫行业市场化发展分析

3.1.1 发达国家环卫模式

3.1.2 美国环卫市场化率

3.1.3 市场化发展优势

3.2 2017-2019年环卫行业设施发展水平

3.2.1 公共财政支出

3.2.2 设施建设投资

3.2.3 垃圾处理设施

3.2.4 公共厕所规模

3.3 2017-2019年环卫行业公共服务能力分析

3.3.1 生活垃圾清运

3.3.2 粪便清运规模

3.3.3 道路清扫面积

3.4 2017-2019年环卫行业市场分析

3.4.1 市场发展规模

3.4.2 商业模式分析

3.4.3 公共事业属性

3.4.4 环卫人力成本

3.4.5 企业发展格局

3.5 环卫所属行业运营现状及运营模式分析

3.5.1 市场运营现状

3.5.2 单项目承包模式

3.5.3 项目一体化模式

3.5.4 PPP合营模式

3.5.5 模式对比分析

3.5.6 典型案例分析

第四章 2017-2019年环卫装备行业发展分析――上游产业

4.1 环卫装备发展综述

4.1.1 环卫装备分类

4.1.2 行业发展历程

4.1.3 环卫装备产业链

4.2 2017-2019年环卫装备市场分析

4.2.1 道路机械化清扫率

4.2.2 环卫车产量分析

4.2.3 清洁类车辆产量

4.2.4 市场结构分析

4.3 2017-2019年环卫装备市场竞争分析

4.3.1 总体市场格局

4.3.2 垃圾车竞争格局

4.3.3 洗扫车竞争格局

4.3.4 扫路车竞争格局

4.4 环卫机械化发展分析

4.4.1 发展优势

4.4.2 经济性分析

第五章 2017-2019年中国垃圾处理行业发展分析――下游产业

5.1 垃圾处理行业发展综述

5.1.1 产业发展意义

5.1.2 发展现状分析

5.1.3 垃圾处理的原则

5.1.4 垃圾的处理模式

5.2 2017-2019年城市生活垃圾处理发展综述

5.2.1 城市生活垃圾来源

5.2.2 城市生活垃圾产生量

5.2.3 垃圾无害化处理规模

5.2.4 生活垃圾分类制度实施

5.2.5 生活垃圾焚烧污染标准

5.2.6 生活垃圾处理标准体系

5.3 2017-2019年城市餐厨垃圾处理市场分析

5.3.1 餐厨垃圾相关介绍

5.3.2 餐厨垃圾产生量规模

5.3.3 餐厨垃圾处理设施特点

5.3.4 餐厨垃圾处理主要模式

5.3.5 餐厨垃圾处理处理规模

5.3.6 餐厨垃圾处理新建项目

5.3.7 地沟油制生物柴油潜力

5.3.8 餐厨垃圾处理市场机遇

5.4 2017-2019年工业垃圾处理发展现状

5.4.1 一般工业固体垃圾处置规模

5.4.2 工业危险垃圾处置规模

5.4.3 “垃圾下乡”问题亟待解决

5.4.4 工业固废处理的机遇和挑战

5.5 2017-2019年中国建筑垃圾处理市场运行分析

5.5.1 建筑垃圾再利用市场情况

5.5.2 建筑垃圾处理相关政策

5.5.3 建筑垃圾处理市场规模

5.5.4 建筑行业垃圾产量分析

第六章 2017-2019年环卫行业PPP模式发展分析

6.1 中国推广PPP模式的意义

6.1.1 新型城镇化建设需要

6.1.2 利于改进政府公共服务

6.1.3 利于建立现代财政制度

6.2 2017-2019年中国PPP项目发展现状分析

6.2.1 国家PPP项目总况

6.2.2 国家PPP入库项目变化趋势

6.2.3 PPP模式激发社会资本活力

6.3 环卫PPP模式发展综述

6.3.1 环卫PPP模式优势

6.3.2 环卫PPP模式问题

6.3.3 资产处置方式

6.4 2017-2019年环卫PPP项目发展现状

6.4.1 PPP项目规模

6.4.2 PPP项目汇总

6.4.3 PPP项目特点

6.5 2017-2019年环卫细分领域PPP项目发展情况

6.5.1 垃圾分类PPP项目

6.5.2 厨余垃圾PPP项目

第七章 2017-2019年环卫行业重点企业经营状况

7.1 北京环境卫生工程集团有限公司

7.1.1 企业发展概况

7.1.2 设施布局情况

7.1.3 典型案例分析

7.2 侨银环保科技股份有限公司

7.2.1 企业发展概况

7.2.2 服务项目分布

7.2.3 环卫项目动态

7.3 深圳玉禾田环境事业发展集团股份有限公司

7.3.1 企业发展概况

7.3.2 2018年经营状况

7.3.3 2018年经营状况

7.3.4 2017年经营状况

7.4 新安洁环境卫生股份有限公司

7.4.1 企业发展概况

7.4.2 2018年经营状况

7.4.3 2018年经营状况

7.4.4 2017年经营状况

7.4.5 环卫服务业务

7.5 启迪桑德环境资源股份有限公司

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 环卫业务分析

7.5.4 财务状况分析

7.5.5 未来发展前景

7.6 长沙中联重科环境产业有限公司

7.6.1 企业发展概况

7.6.2 主要环卫设备

7.6.3 环卫业务分析

7.7 福建龙马环卫装备股份有限公司

7.7.1 企业发展概况

7.7.2 经营效益分析

7.7.3 环卫业务分析

7.7.4 财务状况分析

7.7.5 未来发展前景

第八章 环卫行业投资分析及发展前景趋势分析

8.1 环卫行业投资机遇及风险

8.1.1 行业投资机遇

8.1.2 行业投资壁垒

8.1.3 行业市场风险

8.1.4 人力资源风险

8.2 环卫行业市场前景分析及规模预测

8.2.1 环卫行业发展前景

8.2.2 环卫服务市场规模预测

8.2.3 环卫设备市场空间预测

8.3 环卫行业市场发展趋势

8.3.1 行业政策变化趋势

8.3.2 环卫机械化趋势

8.3.3 经营模式变化趋势

附录:

附录一:《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》

图表目录:

图表 环卫服务产业链

图表 环卫服务行业发展历程

图表 2012-2017年国内生产总值及其增长速度

图表 2012-2018年三次产业增加值占全国生产总值比重

图表 2012-2018年全部工业增加值及其增速

图表 2016-2017年工业增加值月度增速

图表 2012-2018年全社会固定资产投资及增速

图表 2018年按领域分固定资产投资(不含农户)及其占比

图表 2012-2018年中国固定资产投资增速走势

图表 2018年分行业固定资产投资(不含农户)及其增长速度

图表 国家环卫服务市场化改革相关政策

图表 各地环卫服务市场化改革相关政策

图表 “十三五”全国城镇生活垃圾处理设施规模

图表 “十三五”全国城镇生活垃圾处理设施采用技术情况

图表 “十三五”新增收运设施、存量治理和餐厨垃圾处理设施规模

图表 “十三五”全国城镇生活垃圾无害化处理设施建设投资

图表 2011-2018年年60岁以上人口占比

图表 2011-2018年中国城镇化

图表 2018年全国各省市最低工资标准

图表 发达国家环卫模式

图表 美国环卫市场化率

图表 开放市场化的优势

图表 2000-2018年地方环境卫生财政支出

图表 2000-2018年城市市容环境卫生固定资产投资额

图表 2018年各省市政市容卫生固定资产投资完成

图表 2011-2018年垃圾无害化处理厂数量

图表 2005-2018年城市公共厕所数量

图表 2011-2018年生活垃圾清运量

图表 2012-2018年城市粪便清运规模及无害化处理规模