欢迎您光临中国的行业报告门户弘博报告!

轨道交通是指具有固定线路,铺设固定轨道,配备运输车辆及服务设施等的公共交通设施,主要包括铁路交通和城市轨道交通两个部分。

1、全球轨道交通行业的发展概况

(1)全球高铁行业发展概况

进入21世纪,高速铁路作为一种高效、可持续的公共交通解决方案已获得越来越多的国家认可,高速铁路再度成为世界铁路发展热点。截至2019年1月,全球已运营高铁里程数为46,483公里,正在建设的高铁里程数为11,438公里,已批准但尚未建设的高铁里程数为11,026公里,远期计划建设的高铁里程数为29,763公里,合计98,710公里。截至2019年1月,中国在世界高铁国家中,高铁总里程数位居第一,并占全球的67%。

(2)全球城市轨道交通行业发展概况

截至2018年,中国城轨运营总里程数为5,761.40公里,排名全球第一,但是中国人均城轨交通运营里程密度较低,远低于美、法、日、德等发达国家的水平。

(3)全球轨道交通装备行业发展概况

近年来,中国提出了加强互联互通及建设“一带一路”的战略构想,未来十年计划对外投资1.2万亿美元。截至目前,欧亚、中亚、泛亚和中俄加美等多条高铁线路已在规划或建设中;同时,国家领导人密集出访力荐中国高铁,中国已与包括美国、俄罗斯、巴西、泰国在内的28个国家洽谈高铁技术引进或签署合作开发方案,轨道交通装备行业将享受巨大的政策红利。

资金方面,近年来全球发展中国家合作建立多家金融机构,包括中国出资400亿美元成立丝路基金,中国、巴西、俄罗斯、印度和南非五国出资1,000亿美元筹建金砖国家开发银行以及中国倡导建立的亚洲基础设施投资银行等,为亚太及全球发展中国家基础设施建设提供资金支持,轨道交通装备行业面临广阔的市场空间。预计2020年全球轨道交通车辆市场容量将达到1,340亿欧元。

2、中国轨道交通行业的发展情况

(1)中国铁路行业发展情况

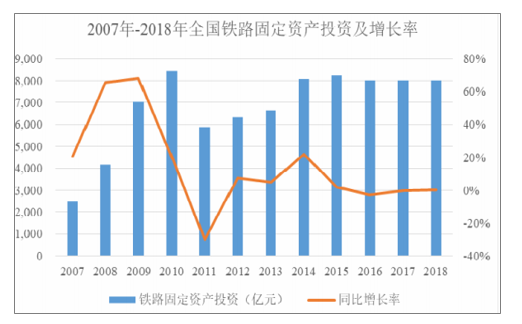

2004-2010年,全国范围内进行多次铁路大提速,大力发展高速铁路,全国铁路固定资产投资从2004年的901亿元上升到2010年的8,427亿元,年均复合增长率达45%。2011年受温州动车事故的影响,当年铁路投资规模放缓。近几年,中国铁路投资重回高位,连续四年保持在8,000亿元以上,2018年中国铁路固定资产投资达到8,028亿元,投产新线4,683公里,其中高速铁路4,100公里。

2007-2018年全国铁路固定资产投资及增长率

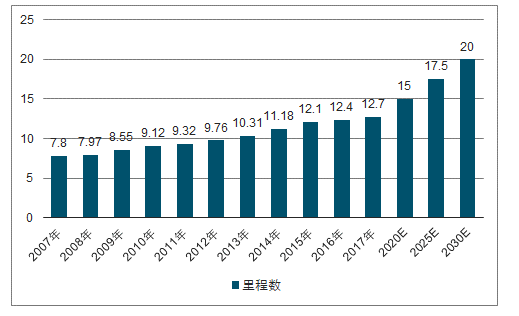

2018年底全国铁路营业里程达到13.1万公里,同比增长3.15%;其中,高速铁路营业里程达到2.9万公里,同比增长16.00%。在世界范围内,中国铁路总里程居前,高铁总里程位居第一。中国到2020年铁路总里程将达到15万公里,其中高铁里程3万公里;2025年铁路总里程达到17.5万公里,其中高铁总里程达到3.8万公里;远期到2030年实现铁路总里程达到20万公里,高铁里程突破4.5万公里。

2007-2030E中国铁路营业总里程

(2)中国高铁行业发展概况

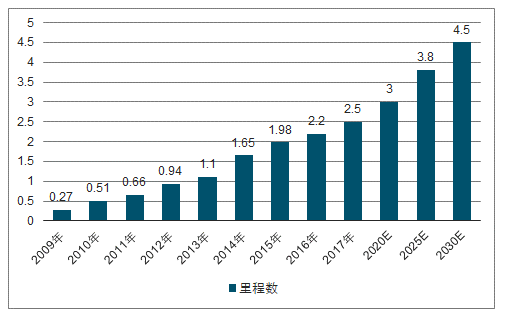

2018年中国高铁营业里程实现2.9万公里,同比增长16.00%,“四纵四横”高速铁路网已基本建成。中国在世界高铁国家中,高铁总里程数位居第一。随着中国经济的发展,人口流动和货物运输需求不断增加,未来铁路总里程将继续扩张。

2009-2030E中国高铁营业总里程

(3)中国城市轨道交通的发展情况

2017年全国公共交通客运总量达到847.07亿人次,轨道交通客运总量达到184.30亿人次,占比达到21.76%。随着城市化推进和城市规模的扩大,城市轨道交通发挥的作用越来越大。例如,2017年北京轨道交通客运总量实现37.78亿人次,占比北京公共交通客运总量达到52.96%;同期,上海轨道交通客运总量实现35.38亿人次,占上海公共交通客运总量比重达到61.65%,在全国城市范围内,上海轨道交通运力在城市公共交通中发挥的作用最大。但是从全国范畴看,城市轨道交通在整个公共交通中的贡献并不高,由于城轨运输的高效率,未来城轨在城市公共交通中的作用会越来越大,城轨建设的推进将加速,城轨客运量在公共交通客运总量中的占比越来越高。

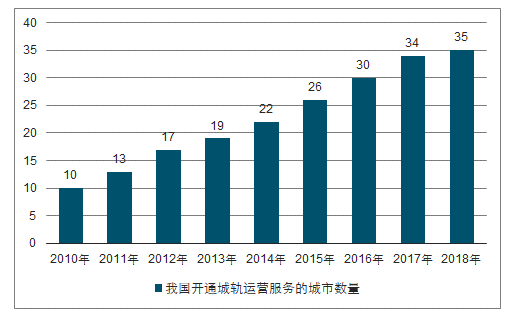

1)开通城市轨道交通城市个数逐年增加

2010年底我国内地开通城市轨道交通服务的城市仅北京、天津、上海、广州、深圳、南京、武汉、重庆、长春和大连10个城市,均为直辖市、 省会城市或计划单列市。根据中国城市轨道交通协会的统计数据,截至2018年底,中国内地共35个城市开通城市轨道交通运营服务,开通城轨交通线路185条。

我国开通城轨运营服务的城市数量

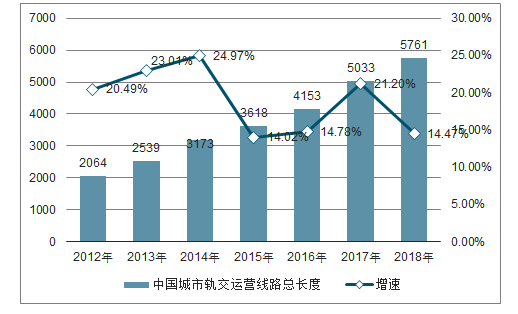

2)城轨运营线路总里程逐年增长

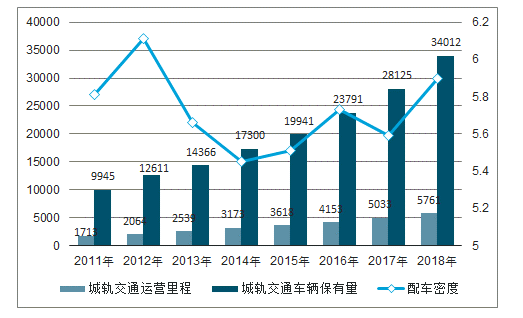

截至2018年底,中国城轨运营线路总长度达到5,761.4公里,同比增长14.47%。 2012-2018年,中国城市轨交运营线路总长度年复合增长率为18.66%.

中国城市轨交运营线路总长度及增速

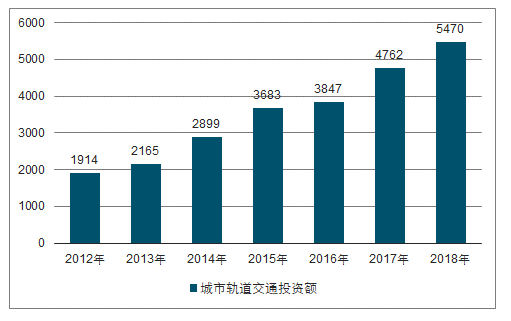

3)城市轨道交通投资额逐年增长

2018年中国大陆地区城轨交通投资达到5,470亿元,同比增长14.9%。 2012-2018年,中国内地城市轨道交通投资完成额年均复合增速达到19.13%.

中国内地城市轨道交通投资额

截至2018年末, 全国城市轨道交通在建线路长度6,374公里,可研批复投资额累计42,688.5亿元,另外共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市),规划线路总长7,611公里。目前,城轨交通进入快速发展新时期,运营规模、客运量、在建线路长度、规划线路长度均创历史新高,可研批复投资额、投资完成额均为历年之最。

3、我国轨道交通装备行业的发展状况和趋势

(1)我国轨道交通装备行业发展概况

我国轨道交通装备制造业经历60多年的发展,已经形成了自主研发、配套完整、设备先进、规模经营的轨道交通装备制造体系,尤其是在近年来高速、重载、便捷、环保技术路线推进下,高速动车组和大功率机车取得了瞩目的成绩。

轨道交通固定资产投资主要可以分为基本建设投资、设备购置以及更新改造三部分。设备购置投资包括动车组、机车、客车、货车等交通设备的采购。

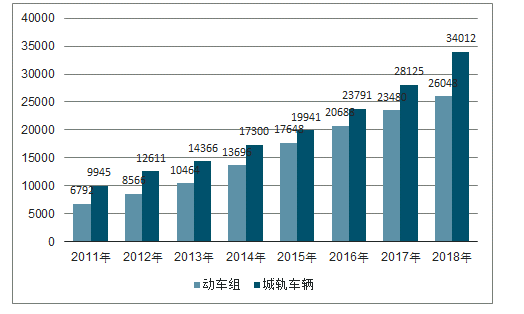

随着大规模轨道交通基础建设的陆续完工交付并实现通车,必将带动大量的铁路设备投资需求。 2011-2018年,动车组和城轨车辆数量呈现了高速增长的态势,复合增长率分别为21.17%和19.20%。

2011-2018年动车组和城轨车辆数量

(2)我国轨道交通装备行业市场需求分析

1)高铁新建线路带来的市场需求

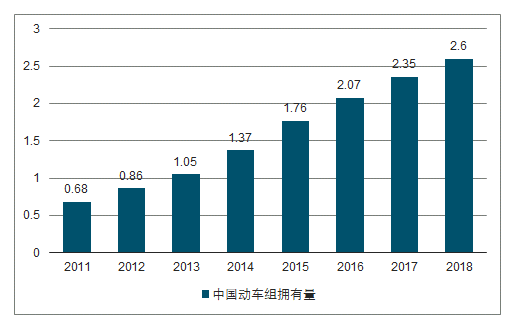

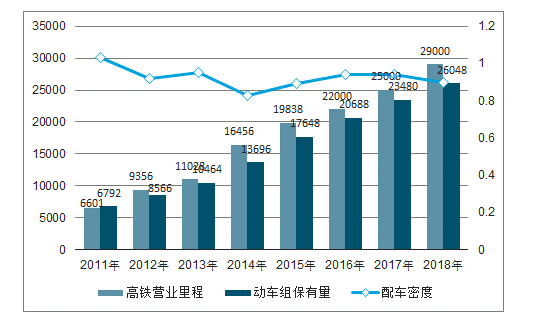

“十二五”期末,我国高铁营业里程、动车组拥有量分别达到1.98万公里、17,648辆,比“十一五”期末分别增加了1.47万公里、 13,240辆。截至2018年底,我国高铁营业里程已达2.9万公里,较2015年增长46.18%;动车组拥有量达到26,048辆,较2015年增长47.60%。

2010年-2018年我国动车组保有量

2)现有线路加密带来的需求

除高速铁路新线投入运营催生动车组需求以外,既有线路加密也将带动车辆需求的快速增长。高铁因其舒适、快捷、准点率高等特点,已成为人们出行首选的交通工具。负荷较重的高铁线路通过增加动车组密度扩充运输能力,将带来新的车辆需求。未来动车组加密需求也将随我国高速铁路运营网络的逐步完善和运营密度的提高而增长,成为推动我国动车组需求的另一重要因素。 2014-2018年,我国动车组配置密度从0.83辆/公里,逐年增加至0.90辆/公里,按照1辆/公里的配车密度来推算,在现有高铁营业里程2.9万公里的基础上,未来需要增加约2,900辆动车组。

2011年-2018年我国高铁营业里程、动车组保有量及其配车密度

3)高铁/动车组检修市场带来的需求

动车组维保市场与动车组保有量关系密切,我国动车组保有量从2010年的4,408辆增长至2018年的26,048辆,年均复合增长率为24.87%。随着我国动车组保有量的持续增长,我国动车组维保市场也将随之增长。据估计,我国动车组开始规模投产十年后,即2017年后,大量在线的动车组将需要五级检修和二次五级检修,由于五级检修将对动车组部件进行大面积更换,维修市场将出现大幅增长。

4)城市轨道交通带来的需求

“十二五”期间,我国轨道交通建成1,900公里以上,完成投资1.2万亿元。“十三五”时期,我国还要继续加大城市轨道交通的发展力度,到2020年有望达到6,000公里。这意味着“十三五”期间,我国城市轨道交通将新增2,300公里以上。

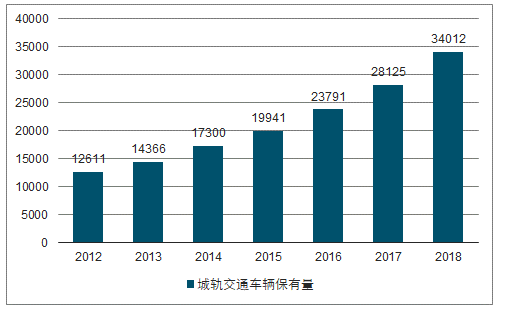

2011年至2018年我国城轨交通车辆保有量

2011年至2018年我国城轨交通运营里程、城轨交通车辆保有量及其配车密度

5)国外轨道交通车辆的市场需求

海外多个国家和地区都制定了高速铁路计划,2016-2030年海外高速铁路中远期规划竣工里程高达6.2万公里。为落实“一带一路”战略构想,我国初步构建三条高铁“走出去”战略线路:一、通过俄罗斯进入欧洲的欧亚高铁;二、从乌鲁木齐出发,经过中亚最终到达德国的中亚高铁;三、从昆明出发,连接东南亚国家,一直抵达新加坡的泛亚高铁。