报告简介

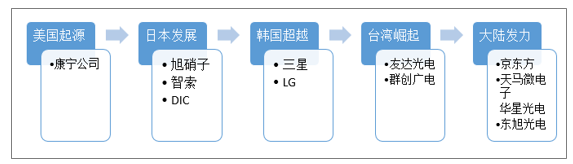

液晶面板行业最初从美国起源,后由日本加以发展,随后韩国和台湾相继崛起超越,而近年来,大陆的面板产业 也逐渐发展起来,在全球的市占率也逐步提升。目前美国和日本以及德国主要致力于行业上游原材料;而韩国、台湾 和大陆则主要在行业中游面板制造环节谋求发展。随着我国大陆高世代线的相继投产,面板产能、技术水平稳步提升, 产业竞争力逐渐增强,如今的面板产业韩国、中国大陆、中国台湾三分天下,中国大陆有望在 2019 年成为全球第一。

全球液晶产业转移路径

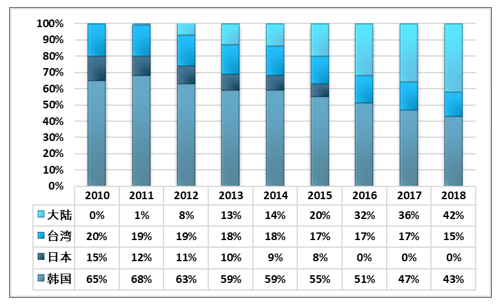

中国大陆地区目前有多条已经量产的高世代线,从面积上来看,2011 年中国大陆高世代线占全球总产能的仅 1%左右,远远落后于韩国、日本和台湾地区;到2016年已经上升至 32%,仅落后韩国排在全球第二。在电视大尺寸化的趋势下,中国拥有多条建成与建设中的高世代线,面板产业向大陆转移成为必然。

三星、LGD 等关闭 LCD 产线或转产 OLED。随着 OLED 的兴起和 LCD 的价格下降,韩国和日本的多家公司都开始关闭 LCD 产线,或者转产 OLED。自 2017 年以来,LGD 已经关闭了三条 LCD 生产线,并且放弃了一条新生产线计划。该公司目前在韩国还剩两家 LCD 工厂,在中国有一家。目前 LCD 生产线主要集中在大陆和台湾。

2018 年,三星计划将其 8.5 代 LCD 工厂之一 L8-1 转换为 QD-OLED(量子点 OLED)面板开发的生产基地,转换过程预计将从 2019 年 Q2 开始,L8-1 工厂目前专注于生产 49 英寸和 55 英寸液晶电视面板,转产之后将导致三星电视面板出货量在 2019 年减少至 3000 万片以下。

2010-2018年全球大尺寸面板(7G-11G)占比

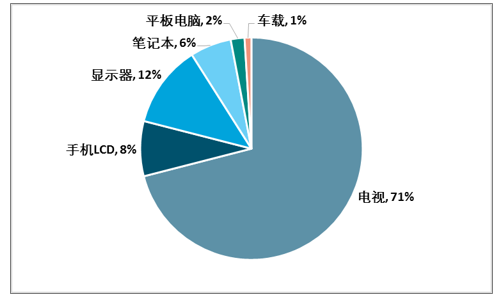

平板显示面板的应用领域广泛,当前主流的应用领域包括电视、显示器、笔记本电脑、平板电脑、智能手机。其 中液晶电视面板由于尺寸远大于其他产品,按需求面积来看,占据了 70%以上的需求;智能手机面板由于近年来 OLED 技术快速渗透,导致 LCD 手机面板需求逐渐下滑。

2018 年全球 LCD 需求分类占比

随着AI、物联网的快速发展,显示屏的应用领域不断丰富,TFT-LCD在车载、医疗、家电等新兴领域的应用也将快速增长。为弥补电视、笔记本电脑等面板业务的缺口,一些面板制造商已经将生产从以往的电视面板,更多地转向显示器面板。

2018年包括公共展示、汽车和工业显示器等其他应用的需求,按照面板面积和数量统计,增长率分别为17.5%和28.6%。暂不考虑医疗、工控等新兴应用领域,2019年和2020年全球LCD需求面积预计将分别达到2.165、2.275亿平方米。

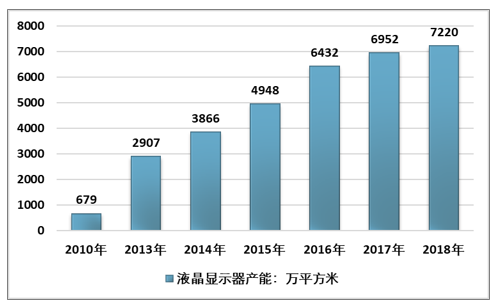

2018年全国液晶显示器产能7220万平方米,相比2017年增长了3.86%。

2010-2018年中国液晶显示器产能统计

我国液晶显示技术在“十二五”期间得到了飞速发展,形成了以京东方、华星光电和惠科股份等企业为代表的LCD面板骨干厂商,目前,全球液晶显示行业已经形成了以中国、韩国、日本三国为核心的产业新格局。2018年全球液晶显示器面板出货量最大的前六大企业分别为京东方、LGDisplay、联创、友达、Samsung、中电熊猫,其中京东方以37.7百万台的出货量稳居行业第一。

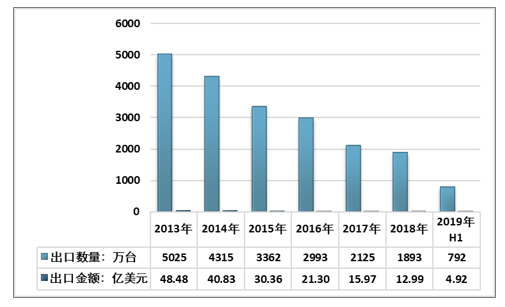

2013-2019年上半年全国液晶显示器出口量及出口金额统计

随着中国面板厂商不断的努力,再加上政策的扶持,中国液晶显示产业在近年来飞速发展,我国逐渐成为全球最大的液晶面板生产基地,大陆地区液晶面板产量已位居全球第一,自主核心技术快速增长,全球产业话语权不断增强,液晶面板自给率将逐步提升,进口趋于下降。

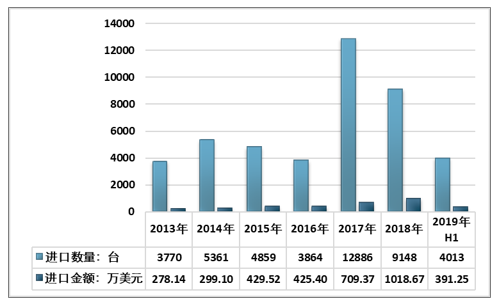

2013-2019年上半年全国制造平板显示器用的机器及装置进口数量及金额统计

2019年3月1日,工业和信息化部、国家广播电视总局、以及中央广播电视总台三部门共同印发《超高清视频产业发展行动计划(2019-2022年)》,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。超高清视频内容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

《计划》中提出了一些发展目标,在显示面板方面,目标要求:到2020年,符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%。到2022年,符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%。在保障措施中提到:支持行业协会联合彩电企业开展彩电“汰旧换优”,加大超高清电视推广力度。该计划的提出将对电视的销量起到拉动作用,并以此带动电视面板的需求。

报告目录

2020-2026年中国液晶显示器市场供需预测与产业供需格局研究分析报告

第.一章 液晶显示器行业发展综述

第.一节 液晶显示器行业定义及分类

一、行业定义

二、行业主要产品分类

三、行业特性及在国民经济中的地位

第二节 液晶显示器行业统计标准

一、统计部门和统计口径

二、行业主要统计方法介绍

三、行业涵盖数据种类介绍

第三节 2017-2019年液晶显示器所属行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业周期

七、竞争激烈程度指标

八、行业及其主要子行业成熟度分析

第四节 液晶显示器行业产业链分析

一、产业链结构分析

二、主要环节的增值空间

三、与上下游行业之间的关联性

四、行业产业链上游相关行业分析

五、行业下游产业链相关行业分析

六、上下游行业影响及风险提示

第二章液晶显示器市场发展现状分析

第.一节 液晶显示器行业发展状况分析

一、液晶显示器行业发展阶段

二、液晶显示器行业发展总体概况

三、液晶显示器行业发展特点分析

四、液晶显示器行业商业模式分析

第二节 2017-2019年液晶显示器行业发展现状

一、液晶显示器市场规模及成长性分析

二、2017-2019年液晶显示器行业发展分析

三、2017-2019年液晶显示器企业发展分析

四、2017-2019年液晶显示器行业需求情况

1、液晶显示器行业需求市场

2、液晶显示器行业客户结构

3、液晶显示器行业需求的地区差异

五、2017-2019年液晶显示器行业供需平衡分析

第三节 液晶显示器行业细分市场结构分析

一、液晶显示器行业市场结构现状分析

二、液晶显示器行业细分结构特征分析

三、液晶显示器行业细分市场发展概况

四、液晶显示器行业市场结构变化趋势

第三章 2020-2026年液晶显示器市场投资机会分析

第.一节 2020-2026年液晶显示器市场发展前景

一、2020-2026年液晶显示器市场发展潜力

二、2020-2026年液晶显示器市场发展前景展望

三、2020-2026年液晶显示器细分行业发展前景分析

第二节 2020-2026年液晶显示器市场发展趋势预测

一、2020-2026年液晶显示器行业发展趋势

二、2020-2026年液晶显示器市场规模预测

三、2020-2026年液晶显示器行业应用趋势预测

四、2020-2026年细分市场发展趋势预测

第三节 影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势

第四章 2020-2026年液晶显示器行业竞争形势分析

第.一节 行业总体市场竞争状况分析

一、液晶显示器行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、液晶显示器行业企业间竞争格局分析

1、不同地域企业竞争格局

2、不同规模企业竞争格局

3、不同所有制企业竞争格局

三、液晶显示器行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

4、各子行业集中度

5、集中度变化趋势

四、液晶显示器行业SWOT分析

1、液晶显示器行业优势分析

2、液晶显示器行业劣势分析

3、液晶显示器行业机会分析

4、液晶显示器行业威胁分析

第二节 液晶显示器行业竞争格局综述

一、液晶显示器行业竞争概况

1、液晶显示器行业竞争格局

2、液晶显示器业未来竞争格局和特点

3、液晶显示器市场进入及竞争对手分析

二、液晶显示器行业竞争力分析

1、液晶显示器行业竞争力剖析

2、液晶显示器企业市场竞争的优势

3、国内液晶显示器企业竞争能力提升途径

三、液晶显示器(服务)竞争力优势分析

1、整体竞争力评价

2、竞争力评价结果分析

3、竞争优势评价及构建建议

第五章液晶显示器行业重点企业经营形势分析

第.一节 液晶显示器企业总体发展状况分析

一、液晶显示器企业主要类型

二、液晶显示器企业资本运作分析

三、液晶显示器企业创新及品牌建设

四、液晶显示器企业国际竞争力分析

五、2018年液晶显示器行业企业排名分析

第二节 液晶显示器重点公司主要竞争力分析

一、盈利能力分析

二、偿债能力分析

三、营运能力分析

四、成长能力分析

五、现金流量分析

第六章液晶显示器行业风投的融资渠道分析

第.一节 融资部分来源介绍

一、创业投资基金

二、中小企业科技创新基金

三、投资银行

四、企业附属投资机构

五、政府贷款

六、私人投资者

第二节 风险投资的融资渠道分析

一、国外风险投资资金的来源渠道

二、我国风险投资资金来源渠道现状

三、发展“官助民办”式的风险投资目标模式

四、培育多元化的风险投资民间投资主体

第七章 2020-2026年液晶显示器行业风险投资趋势预测

第.一节 2020-2026年VC市场前景

一、2017-2019年VC生产和消费需求预测

二、2017-2019年中国VC/PE市场十大预测

三、2020-2026年风投资本市场预期情况

四、2020-2026年产业结构将发生巨变

第二节 2020-2026年年中国风投发展趋势

一、2020-2026年风险投资发展预测

二、2020-2026年风险投资热点预测

三、2020-2026年风险投资形势预测

第三节 2020-2026年液晶显示器行业风险投资趋势分析

一、2020-2026年液晶显示器行业风险投资前景分析

二、2020-2026年液晶显示器行业风险投资方向预测

三、2020-2026年液晶显示器行业风险投资退出趋势

第八章 2020-2026年液晶显示器行业投资风险提示

第.一节 液晶显示器风险评级模型

一、行业定位

二、宏观环境

三、财务状况

四、需求空间

五、供给约束

六、行业风险评级的结论

第二节 针对液晶显示器不同企业的投资建议

一、液晶显示器总体投资建议

二、大型企业投资建议

三、中小型企业投资建议

第三节 液晶显示器投资风险提示

一、行业风险

二、市场风险

三、金融风险

四、政策风险

五、技术风险

六、其他风险

第九章研究结论及投融资建议

第.一节 液晶显示器行业研究结论及建议

第二节 液晶显示器子行业研究结论及建议

第三节液晶显示器企业投融资建议

一、企业发展策略建议

二、企业融资策略建议

三、风险投资策略建议

图表目录:

图表:液晶显示器行业生命周期

图表:液晶显示器行业产业链结构

图表:2017-2019年液晶显示器行业市场规模

图表:2017-2019年液晶显示器行业风险投资项目数

图表:2017-2019年液晶显示器行业销售收入

图表:2015-2016年液晶显示器行业利润总额

图表:2015-2016年液晶显示器行业资产总计

图表:2015-2016年液晶显示器行业负债总计

图表:2017-2019年液晶显示器行业竞争力分析

图表:2017-2019年液晶显示器市场价格走势

图表:2017-2019年液晶显示器行业主营业务收入

图表:2017-2019年液晶显示器行业主营业务成本

图表:2017-2019年液晶显示器行业销售费用分析

图表:2017-2019年液晶显示器行业管理费用分析

图表:2017-2019年液晶显示器行业财务费用分析

图表:2017-2019年液晶显示器行业销售毛利率分析

图表:2017-2019年液晶显示器行业销售利润率分析

图表:2017-2019年液晶显示器行业成本费用利润率分析

图表:2017-2019年液晶显示器行业总资产利润率分析