��ӭ�������й�����ҵ�����Ż��벩���棡

Һ�������ҵ�����������Դ�������ձ����Է�չ�������̨���������Խ��������������½������ҵ Ҳ��չ��������ȫ�����ռ��Ҳ��������Ŀǰ�������ձ��Լ��¹���Ҫ��������ҵ����ԭ���ϣ���������̨�� �ʹ�½����Ҫ����ҵ����������컷��ı��չ�������ҹ���½�������ߵ����Ͷ���������ܡ�����ˮƽ�Ȳ������� ��ҵ����������ǿ����������ҵ�������й���½���й�̨���������£��й���½������ 2019 ���Ϊȫ���һ��

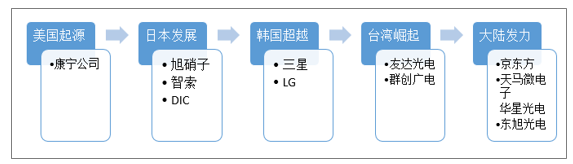

ȫ��Һ����ҵת��·��

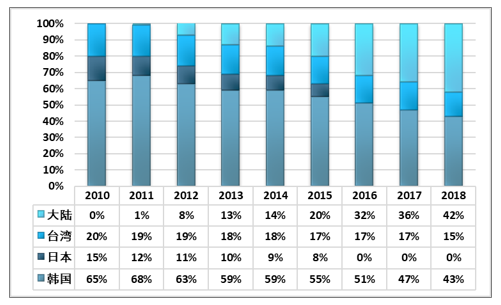

�й���½����Ŀǰ�ж����Ѿ������ĸ������ߣ��������������2011 ���й���½��������ռȫ���ܲ��ܵĽ� 1%���ң�ԶԶ����ں������ձ���̨���������2016���Ѿ������� 32%�����������ȫ��ڶ����ڵ��Ӵ�ߴ绯�������£��й�ӵ�ж��������뽨���еĸ������ߣ�����ҵ���½ת�Ƴ�Ϊ��Ȼ��

���ǡ�LGD �ȹر� LCD ����ת�� OLED������ OLED ������� LCD �ļ۸��½����������ձ��Ķ�ҹ�˾����ʼ�ر� LCD ���ߣ�����ת�� OLED���� 2017 ��������LGD �Ѿ��ر������� LCD �����ߣ����ҷ�����һ���������ƻ����ù�˾Ŀǰ�ں�����ʣ���� LCD ���������й���һ�ҡ�Ŀǰ LCD ��������Ҫ�����ڴ�½��̨�塣

2018 �꣬���Ǽƻ����� 8.5 �� LCD ����֮һ L8-1 ת��Ϊ QD-OLED�����ӵ� OLED����忪�����������أ�ת������Ԥ�ƽ��� 2019 �� Q2 ��ʼ��L8-1 ����Ŀǰרע������ 49 Ӣ��� 55 Ӣ��Һ��������壬ת��֮�������ǵ������������� 2019 ������� 3000 ��Ƭ���¡�

2010-2018��ȫ���ߴ���壨7G-11G��ռ��

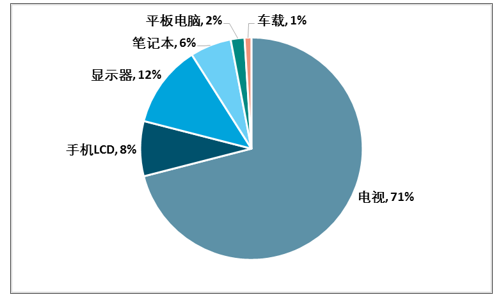

ƽ����ʾ����Ӧ������㷺����ǰ������Ӧ������������ӡ���ʾ�����ʼDZ����ԡ�ƽ����ԡ������ֻ����� ��Һ������������ڳߴ�Զ����������Ʒ�����������������ռ���� 70%���ϵ����������ֻ�������ڽ����� OLED ���������������� LCD �ֻ�����������»���

2018 ��ȫ�� LCD �������ռ��

����AI���������Ŀ��ٷ�չ����ʾ����Ӧ�����Ϸḻ��TFT-LCD�ڳ��ء�ҽ�ơ��ҵ�����������Ӧ��Ҳ������������Ϊ�ֲ����ӡ��ʼDZ����Ե����ҵ���ȱ�ڣ�һЩ����������Ѿ��������������ĵ�����壬�����ת����ʾ����塣

2018���������չʾ��������ҵ��ʾ��������Ӧ�õ�������������������ͳ�ƣ������ʷֱ�Ϊ17.5%��28.6%���ݲ�����ҽ�ơ����ص�����Ӧ������2019���2020��ȫ��LCD�������Ԥ�ƽ��ֱ�ﵽ2.165��2.275��ƽ���ס�

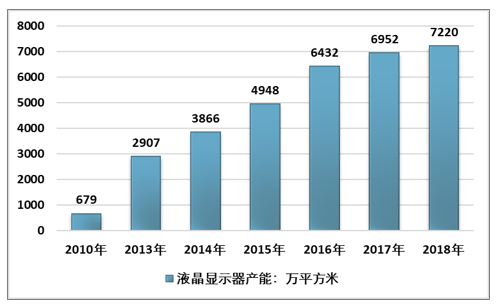

2018��ȫ��Һ����ʾ������7220��ƽ���ף����2017��������3.86%��

2010-2018���й�Һ����ʾ������ͳ��

�ҹ�Һ����ʾ�����ڡ�ʮ���塱�ڼ�õ��˷��ٷ�չ���γ����Ծ����������ǹ��ͻݿƹɷݵ���ҵΪ������LCD���Ǹɳ��̣�Ŀǰ��ȫ��Һ����ʾ��ҵ�Ѿ��γ������й����������ձ�����Ϊ���ĵIJ�ҵ�¸�֡�2018��ȫ��Һ����ʾ��������������ǰ������ҵ�ֱ�Ϊ��������LGDisplay���������ѴSamsung���е���è�����о�������37.7����̨�ij������Ⱦ���ҵ��һ��

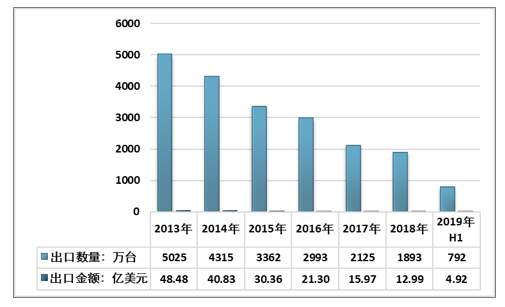

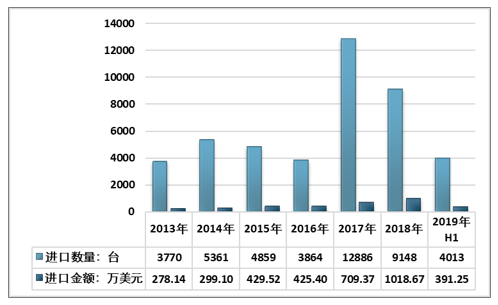

2013-2019���ϰ���ȫ��Һ����ʾ�������������ڽ��ͳ��

�����й���峧�̲��ϵ�Ŭ�����ټ������ߵķ��֣��й�Һ����ʾ��ҵ�ڽ��������ٷ�չ���ҹ���Ϊȫ������Һ������������أ���½����Һ����������λ��ȫ���һ���������ļ�������������ȫ���ҵ����Ȩ������ǿ��Һ������Ը��ʽ������������������½���

2013-2019���ϰ���ȫ������ƽ����ʾ���õĻ�����װ�ý������������ͳ��

���ƻ����������һЩ��չĿ�꣬����ʾ��巽�棬Ŀ��Ҫ��2020�꣬���ϸ߶�̬��Χ��HDR������ɫ����ά������֡�ʡ���ɫ��Ҫ���4K�����ն�����ռ�����������ı�������40%����2022�꣬����HDR����ɫ����ά������֡�ʡ���ɫ��Ҫ���4K�����ն�ȫ���ռ���8K�����ն�����ռ�����������ı�������5%���ڱ��ϴ�ʩ���ᵽ��֧����ҵЭ�����ϲʵ���ҵ��չ�ʵ硰̭�ɻ��š����Ӵ�������ƹ����ȡ��üƻ���������Ե��ӵ��������������ã����Դ˴���������������