报告简介

一、中国保险代理人体系发展历程及保险中介三大主体示意图

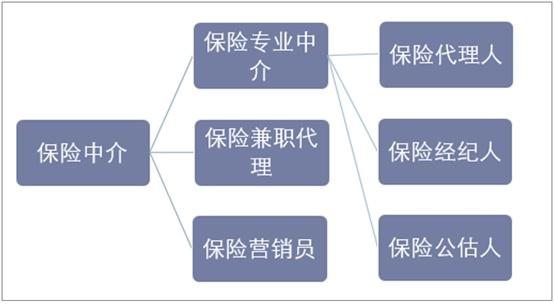

现代保险业中,保险中介包括:保险专业中介、保险兼业代理、保险营销员;而保险专业中介又包括保险代理人、保险经纪人和保险公估人。保险代理人受保险人的委托,在保险公司授权的范围内从事保险活动;保险经纪人分直接保险经纪人和再保险经纪人;保险公估人站在独立的立场上,对委托事项做出客观、公正的评价,为保险当事人提供服务。

保险专业中介、保险兼业代理、保险营销员构成了保险中介市场的“三大主体”,在整个保险市场体系中发挥着不可替代的作用。

保险中介三大主体示意图

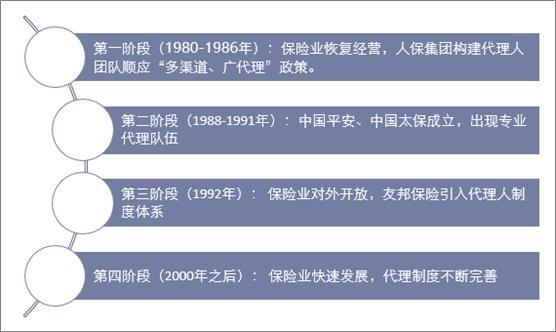

中国保险代理人体系发展阶段

二、中国保险市场发展现状分析

2009-2014年间,全国保险代理人市场规模在围绕300万人上下波动。2015年,中国保险代理人人数增加146万人;2016年,保险代理人人数增长186万人;2017年中国保险代理人人数增长150万并首次突破800万人次。

受行业政策影响,2010年起,中国平安、中国人寿、中国太保及新华保险开始逐步加强个险渠道发展。2013年起,上述四家公司代理人规模均逐步上升;保险从业资格考试的取消后,2015年,中国平安、中国人寿、中国太保及新华保险当年代理人同比增速分别达到36.9%、31.8%、40.1%、46.1%,增速骤然提升。2013-2017年间,中国平安、中国人寿、中国太保及新华保险代理人数量分别实现年复合增长率25.6%、24.7%、30.5%及14.7%。

从宏观经济来看,20世纪末中国经济发展使得汽车进入普通家庭,车险销售具有广阔市场,2001至2017年车险保费均保持两位数增速;从保险公司的销售特点来看,保险公司的出现先于专业中介多年,大型保险公司具备自有销售团队,车险为短期险,销售方式较简单;从相关政策来看,车险代理业务比寿险先向中介开放;从业务特点来看,车险的保险期限多为一年,不存在保单继续率问题,保险公司交由中介代理销售的业务风险低。

2017年中国车险原保费收入达到75.2百亿元,同比增长10.1%。截止到2018年第三季度,中国汽车保有增量达到17.6百万辆,同比增长8.1%。

泛华金融控股集团于1998年成立于广东广州,是中国领先的独立第三方O2O金融服务集团。

2013至2016年,泛华财险代理业务毛利润虽然逐年上升,但毛利率呈逐年下降趋势,依次为21.6%、20.6%、19.9%和19.0%;2017年由于剥离财险代理线下业务、经历转型阵痛期,毛利润下降至1.27亿元,毛利率下降至9.4%。

2018年前三季度财险代理毛利润0.48亿元,毛利率回升至20.5%,其中第三季度毛利率为34.3%。财险代理的低利润拉低泛华总体经营利润率,2013至2016年该指标分别为1.0%、1.4%、2.8%和0.2%;2017年剥离财险线下业务后,公司经营利润率达到6.7%,同比上升6.5个百分点。2018年前三季度继续保持这一趋势,经营利润率达到13.2%,同比上升7.0个百分点,其中2018年第三季度该指标为15.9%。

报告目录

2020-2024年中国保险中介业投资前景分析及产业供需格局预测研究报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 保险中介相关概述

1.1 保险中介的概念阐释

1.1.1 保险中介的基本概念

1.1.2 保险中介人的主体形式

1.1.3 保险中介构成

1.1.4 保险中介是保险市场精细分工的结果

1.2 保险中介的地位和作用

1.2.1 保险中介是保险产业链的重要环节

1.2.2 保险中介在保险市场中的作用

1.2.3 保险中介的专业技术服务功能

1.3 保险代理人、保险经纪人和保险公估人的区别

1.3.1 代表的利益不同

1.3.2 法律责任不同

1.3.3 职能任务不同

1.3.4 手续费支付方式不同

第二章 2017-2019年中国保险中介市场的发展环境分析

2.1 宏观经济环境

2.1.1 全球经济发展形势

2.1.2 全球经济环境对中国的影响

2.1.3 中国宏观经济发展现状

2.1.4 中国宏观经济运行特征

2.1.5 未来中国经济发展趋势分析

2.2 中国保险业的发展

2.2.1 行业收入规模

2.2.2 资产规模状况

2.2.3 行业经营收益情况

2.2.4 行业发展焦点

2.3 中国保险营销的发展

2.3.1 保险业营销渠道体系

2.3.2 保险行业典型营销渠道

2.3.3 保险业营销模式趋势分析

2.4 保险中介市场发展应具备的市场环境

2.4.1 职能和定位的转换是中介发展的前提

2.4.2 品牌共建、长远规划是中介发展的基础

2.4.3 建立强大后援平台是中介发展的保证

2.4.4 深入基层、深入社区是中介发展的有效途径

第三章 2017-2019年中国保险中介行业的发展

3.1 中国保险中介行业的发展综析

3.1.1 行业发展历程

3.1.2 行业发展态势

3.1.3 行业对保险市场的影响

3.1.4 行业进入精细化管理时代

3.2 中国保险中介行业运营状况分析

3.2.1 行业保费收入状况

3.2.2 保险专业中介渠道

3.2.3 保险兼业代理市场

3.2.4 保险营销员

3.3 保险专业中介市场发展分析

3.3.1 中介机构规模

3.3.2 资本规模状况

3.3.3 保费收入情况

3.3.4 行业经营状况

3.3.5 销售的产品结构

3.4 保险专业代理竞争主体的发展

3.4.1 全国性的保险中介服务集团公司和保险专业代理公司

3.4.2 区域性的优秀保险专业代理机构

3.4.3 区域性的保险专业代理机构中竞争力较弱的小型代理机构

3.5 中国农业保险中介市场的分析

3.5.1 中国农业保险中介业的发展现状

3.5.2 中国农业保险中介业存在的主要问题

3.5.3 中国农业保险中介业发展的对策建议

3.6 保险中介业主要地区的发展

3.6.1 上海

3.6.2 天津

3.6.3 江苏

3.6.4 山东

3.6.5 陕西

3.6.6 四川

3.7 中国保险中介发展的问题及对策

3.7.1 行业面临的挑战

3.7.2 市场发展的不平衡

3.7.3 制约行业发展因素分析

3.8 中国保险中介发展的对策分析

3.8.1 提升盈利能力的措施

3.8.2 应扶持专业中介子产业发展

3.8.3 构建更加多样化的专业分工

3.8.4 进入“平台整合模式”

第四章 2017-2019年中国保险中介细分市场分析

4.1 保险代理市场

4.1.1 保险代理介绍

4.1.2 保险代理业务发展的必要性

4.1.3 保险代理行业的转变

4.1.4 保险代理业新进入者动态

4.1.5 保险代理公司会员模式探析

4.1.6 中国保险代理业务发展中的七大问题

4.1.7 中国保险代理公司的发展之路

4.1.8 保险代理市场存在的纠纷及应对策略

4.1.9 日本保险代理人制度的启示

4.2 保险经纪市场

4.2.1 保险经纪介绍

4.2.2 中国保险经纪公司发展历程

4.2.3 我国保险经纪行业状况

4.2.4 中国保险经纪市场发展动态

4.2.5 保险经纪公司涉足农业保险解析

4.2.6 我国保险经纪佣金制度发展探究

4.2.7 中国保险经纪公司发展面临的问题及对策

4.2.8 保险经纪行业的发展方向和趋势分析

4.3 保险公估市场

4.3.1 保险公估介绍

4.3.2 中国保险公估行业发展现状

4.3.3 中国保险公估市场集中度状况

4.3.4 保险公估市场制度建设的必要性

4.3.5 保险公估行业面临的挑战

4.3.6 保险公估行业发展机遇分析

4.3.7 我国保险公估行业发展存在的问题

4.3.8 推动发展我国保险公估行业发展的策略

第五章 2017-2019年中国保险中介行业的政策法规分析

5.1 政策法规概况

5.1.1 保险中介政策市场化走向

5.1.2 强化保险中介服务规范

5.1.3 我国鼓励保险经纪的发展

5.1.4 我国出台商行保险代理新规

5.1.5 新国十条对保险中介的影响

5.1.6 我国保险中介相关法律新规

5.2 2017-2019年中国保险中介市场的监管现状分析

5.2.1 保险中介市场监管成效

5.2.2 保险中介市场监管动态

5.2.3 保险中介市场监管模式剖析

5.3 保险中介市场监管面临的问题及对策

5.3.1 保险中介市场存在的主要违法行为

5.3.2 中国保险中介市场的监管建议

5.3.3 保险监管机构需要注意的事项

5.3.4 我国保险中介监管的发展方向

第六章 中国保险中介行业的投资分析

6.1 投资背景

6.1.1 中国保险中介市场转入理性投资阶段

6.1.2 保监会鼓励各类资本投资保险中介机构

6.1.3 政府支持保险专业中介机构上市融资

6.1.4 经济结构调整下保险中介业的机遇及挑战

6.2 投资现状

6.2.1 中资保险中介机构受到国内外投资者关注

6.2.2 国内大型保险中介企业积极加速上市步伐

6.2.3 保险中介企业“新三板”融资新动态

6.2.4 中小保险中介企业积极融资破解生存困境

6.2.5 国内保险中介行业投资潜力巨大

6.3 投资风险

6.3.1 投资保险中介行业面临的风险

6.3.2 保险中介领域风险的表现形式

6.3.3 保险中介机构经营存在风险

6.3.4 保险中介行业盈利较难

6.4 风险投资对于中国保险中介业的影响

6.4.1 风险投资看好中国保险中介市场

6.4.2 风险资本在中国保险中介市场的投资特点

6.4.3 风险资本投资泛华保险服务集团的模式分析

6.4.4 风险投资进入保险中介业的障碍、作用与挑战

6.4.5 风险投资进入保险中介业的前景展望

第七章 中国保险中介行业的前景趋势分析

7.1 中国保险中介未来发展前景展望

7.1.1 中国保险中介行业发展趋势

7.1.2 中国保险中介机构服务社会潜力巨大

7.1.3 中国保险中介发展前途无量

7.1.4 中国保险中介发展的远景分析

7.1.5 中国保险中介行业发展形势分析

7.2 2020-2024年中国保险中介市场规模预测

7.2.1 整体市场保费收入预测

7.2.2 整体市场业务收入预测

7.2.3 经代渠道保费收入预测

7.2.4 专业中介机构规模

7.3 未来中国保险中介行业的发展方向分析

7.3.1 市场化

7.3.2 规范化

7.3.3 职业化

7.3.4 国际化

图表目录

图表 保险中介的具体分类情况

图表 七国集团GDP增长率

图表 金砖国家及部分亚洲经济体GDP同比增长率

图表 全球及主要经济体制造业和服务业PMI

图表 全球及主要经济体制造业PMI新订单和出口新订单指数

图表 2013-2018年国内生产总值及其增长速度

图表 2013-2018年三次产业增加值占全国生产总值比重

图表 2013-2018年中国三次产业投资占固定资产投资(不含农户)比重

图表 2017年按领域分固定资产投资(不含农户)及其占比

图表 2017年分行业固定资产投资(不含农户)及其增长速度

图表 2017年固定资产投资新增主要生产与运营能力

图表 2017年年末人口数量及构成

图表 保险业经营情况表

图表 全国各地区原保险保费收入情况表

图表 保险资金运用规模增长情况

图表 我国保险资金运用配置比例变化情况

图表 我国保险资金运用收益率情况

图表 保险营销体系框架

图表 我国保险中介实现的保费收入按照中介类别分类情况

图表 按照保险中介机构分类实现的财产险保费收入

图表 按照保险中介机构分类实现的寿险保费收入情况

图表 保险中介渠道实现保费收入及占当年总保费比例

图表 保险中介渠道财产险保费收入及占当年产险总保费比例

图表 产险公司中介业务险种构成

图表 中介渠道财产险主要险种保费收入增长率

图表 中介渠道实现寿险保费收入及占当年寿险保费比例

图表 中介渠道寿险保费收入增长率

图表 保险兼业代理机构数量及代理保费情况

图表 全国保险兼业代理市场主要指标增长趋势

图表 全国人身保险公司各渠道保费及市场占比情况

图表 寿险公司银邮兼业代理保费收入及增长率

图表 全国财产保险公司兼业代理业务情况

图表 产险公司兼业代理渠道车险保费占比及增长率

图表 全国保险营销员代理人身保险业务情况图

图表 全国财产保险公司营销员业务情况

图表 全国保险专业中介机构数量

图表 全国保险专业中介机构资本及资产情况

图表 全国保险专业中介机构经营情况

图表 中国保险专业中介市场集中度及其趋势

图表 全国保险专业代理机构实现保费收入构成情况

图表 全国保险经纪机构实现保费收入构成情况

图表 全国保险专业中介机构实现保费收入情况表

图表 全国保险专业中介代理销售险种结构

图表 全国保险专业代理机构代理销售险种结构

图表 陕西省保险专业中介机构主营业务收入涨势图

图表 陕西省保险专业代理机构保费收入和佣金收入涨势图

图表 陕西省保险经纪机构保费收入和佣金收入涨势图

图表 陕西省保险公估机构业务收入趋势图

图表 陕西省保险专业代理公司营业收入市场占比

图表 陕西省保险专业经纪公司营业收入市场占比

图表 陕西省保险公估公司营业收入市场占比

图表 四川保险专业中介机构数量情况

图表 四川省代理保费规模前二十位的公司情况

图表 四川省保险经纪机构业务情况

图表 四川省保险公估机构业务情况

图表 保险经纪服务内容

图表 全国保险经纪保费收入结构

图表 保险行业新国十条政策图解

图表 泛华保险服务集团的发展历程

图表 泛华保险服务集团创业计划流程

图表 泛华保险服务集团基于统一平台的销售模式的优势

图表 泛华保险服务集团的销售渠道

图表 基于主体分工的保险产业链分析

图表 2020-2024年全国保险公司通过保险中介实现保费收入预测

图表 2020-2024年全国保险中介业务收入预测

图表 2020-2024年全国经代渠道实现保费收入预测

图表 2020-2024年全国保险专业中介机构业务收入预测

图表 保险专业中介机构在业务经营过程中的合规指标

图表 保险专业中介机构行政许可事项合规指标

图表 保险专业中介机构保证金与职业责任保险合规指标

图表 保险专业中介机构报告与报表提交合规指标

图表 保险专业中介机构高管与从业人员合规指标

图表 保险专业中介机构其它合规指标

图表 保险专业中介机构资产状况指标

图表 保险专业中介机构分支机构状况指标

图表 保险专业中介机构业务异动指标

图表 保险专业中介机构高管状况指标

图表 保险专业中介机构从业人员状况指标

图表 保险专业中介机构自律状况指标

图表 保险专业中介机构舆情与投诉状况指标

图表 保险专业中介机构外部审计情况