��ӭ�������й�����ҵ�����Ż��벩���棡

��һ����ϩ��ҵ�ſ�

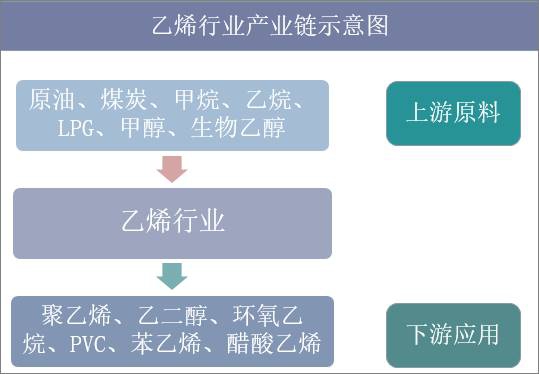

��ϩ��������̼ԭ�Ӻ��ĸ���ԭ����ɵĻ��������̼ԭ��֮����˫�����ӡ���ϩ������ֲ���ijЩ��֯�������У����ɵ������ڹ��������������ת�����ɵġ�

��ϩ�����ϩ������һ����ɫ��������ζ�����壬����ʽCH2=CH2������������ֲ�����ڣ���ֲ���һ�ִ�л�����ʹֲ�������������ٽ�Ҷ���ʵ���졣

���ͬʱ����ϩ�Dz��������;��Ϊ�㷺���л���������ԭ�ϣ���ҵ���������Ƚ����������顢���顢���͡����͵ȶ�������ԭ�ϡ�����Ҫ��ʯ�ͻ���ԭ�ϣ����������������м�����ϩ�Ǻϳ���ά���ϳ����ϳ����ϡ�ҽҩ��Ⱦ�ϡ�ũҩ�������²��Ϻ����û�����Ʒ�Ļ���ԭ�ϡ�

��ϩ��ҵ������������ˮƽ�Ǻ���һ�������ۺϾ���ʵ���ͿƼ�ˮƽ����Ҫ��־���ִ���ϩ��ҵ�Ǽ����ܼ��ͺ��ʽ��ܼ��Ͳ�ҵ���Ƿ�չ���õ�֧����ҵ֮һ��

��ϩ�ǻ�ѧ��ҵ֮ĸ����ҵ�����Ƿ�Χ���㣬������һ�����ҵĻ�����ҵʵ�����롰����������ϢϢ��ء�

��ϩ��ҵ��ҵ��ʾ��ͼ

�����й���ϩ��ҵ��չ��״����

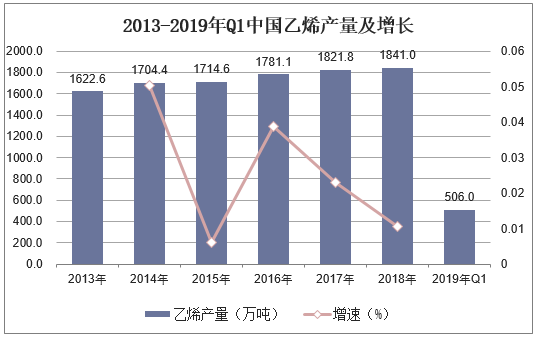

�����й����õĿ��ٷ�չ���в�������ˮƽ�õ��˺ܴ���������й�����ϩ�������г��ն˲�Ʒ�������ڿ���������2013���������й���ϩ�������ȶ��������ƣ���ֹ��2018�꣬�й���ϩ����Ϊ1841��֣�ͬ������1.1%��2019���һ�����й���ϩ����Ϊ506��֡�

2013-2019��Q1�й���ϩ����������

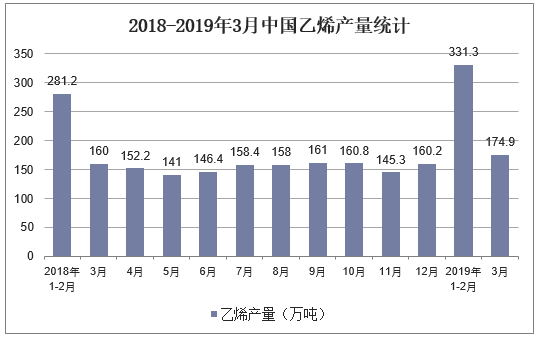

2018-2019��3���й���ϩ����ͳ��

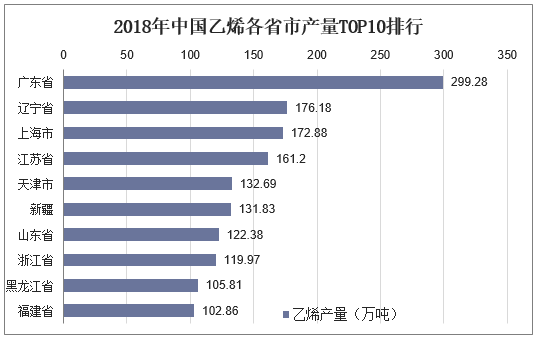

��ȫ����ʡ����ϩ������������ֹ��2018�꣬�й���ϩ�����ŵ�һ���ǹ㶫ʡ������Ϊ299.28��֣��ŵڶ���������ʡ������Ϊ176.18��֣�������Ϻ��У���ϩ����Ϊ172.88��֣�����������

2018���й���ϩ��ʡ�в���TOP10����

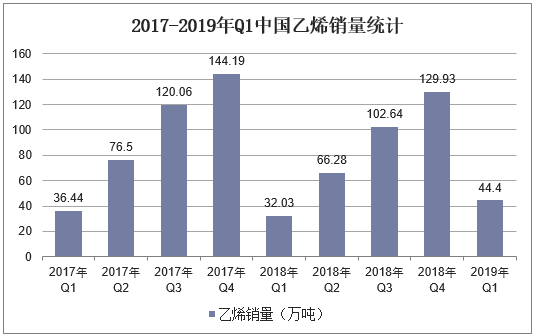

�������棬2017���й���ϩ����Ϊ144.19��֣�2018���й���ϩ����Ϊ129.93��֣�ͬ������9.9%��2019���һ�����й���ϩ����Ϊ44.4��֡�

2017-2019��Q1�й���ϩ����ͳ��

2018���й���ϩ������Ϊ99.9%��ͬ��2017�꽵����0.1%��2019���һ�����й���ϩ������Ϊ100.2%��

2017-2019��Q1�й���ϩ������ͳ��

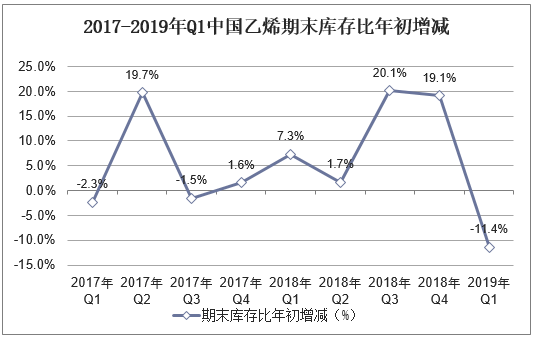

2018���й���ϩ��ĩ�������������19.1%��2019���һ�����й���ϩ��ĩ�������������11.4%��

2017-2019��Q1�й���ϩ��ĩ�����������

����ȫ����ϩ��ҵ��չ��״����

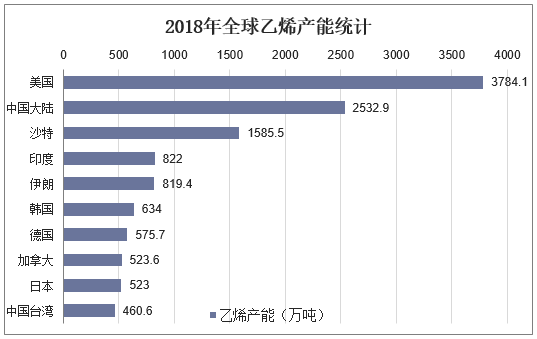

2018��ȫ����ϩ���ܴ������ʹ������������������⣬ȫ����ϩװ��ƽ�������ʴ������91%�Խ���90%���ң��Ա��ֽϸ�ˮƽ������������ϩ����Ϊ3784.1��֣�λ�ӵ�һ���й���½��ϩ����Ϊ2532.9��֣������ڶ���ɳ����ϩ����Ϊ1585.5��֣��ŵ�����

2018��ȫ����ϩ����ͳ��

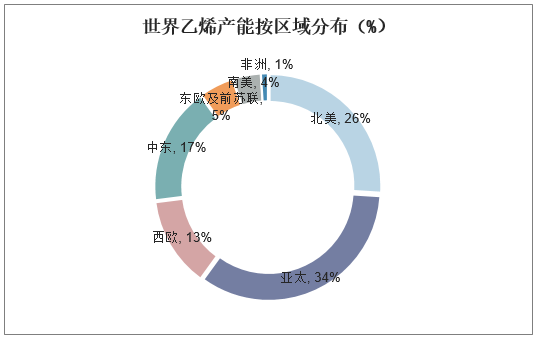

2018�걱����ϩ����ԼΪ4577���/�꣬�������ܲ����е�ռ�ȴ�2017���24%����26%����̫������ϩ����ԼΪ6000���/�꣬Լռ�����ܲ��ܵ�34%���ж�����ŷ������������ռ�Ȼ������ֲ��䡣

������ϩ���ܰ�����ֲ���%��

��һ��һ·�����߹��Ҽ����ƽ���ϩ��Ŀ���裬��̫����һЩ����Ҳ��������ϩװ�ã�����Խ�ϡ��������ǡ�̩����ӡ�������ǵȣ���Ʒ��Ҫ���㱾�������ж�����һ����ϩ��Ŀ���ڹ滮�����У�������ԭ�������ȱ������£��ж�������ϩ�����Ӳ��ܼ����ڲ��û��ԭ�ϵ���ϩװ�ã�������ԭ��ֱ��������ѧƷ

��һ��һ·��������Ҫ������ϩ��ҵ��չ����

�ġ�ȫ����ϩ��ҵ��չ���Ʒ���

1��������ϩ���ܼ����Ͽ�����

Ԥ��2019������������ϩ����800���/�꣬�ܲ��ܽ��ﵽ1.85�ڶ�/�꣬����������Ҫ�����������й���2019����������4����ϩװ�ý���Ͷ�����й�Ԥ��������ϩ����378���/�ꡣȫ����ϩ��Ӧ����ƫ���ľ����������⣬��ϩ�����ʽ��½���91%���ҡ�

2019��2022�꣬ȫ��������ϩ��������Ҫ�����������й���������������������ϩ�������Ĺ��ҡ����������ڽ��͵ȴ�����Ͷ�ʾ��ߵ���Ŀ��2023��ǰ�������ɣ���Щ�½���Ŀ��ҵ����������ɭ���ڡ�ѩ����������˹��̨�ܻ�ѧ���Ϸ���������Oxychem/ī���绯ѧ�����϶Ű�����/ŵ��/��ŷ�����Ϳ��Ƶȡ���Щ��Ŀ��Щ�Ѿ�Ͷ������Щ�������ܺ��죬���������ϩ����2000���/�ꡣ������һ�����������⣬δ��Ͷ�ʽ���������ϩ���ܵļƻ�Ҳ���о��У�δ�����ܵ�������Ҫȡ����������Դ�ͼ۸�

2��ȫ����ϩ�����������

ȫ����ϩ����ǿ�����������5���������Ը���GDP���١�Ԥ��2035��ǰ��ȫ����ϩ�����������Լ3.8%��ȫ��GDP��������ʽ�Ϊ2.6%��Ԥ��ȫ����ϩ����Ŀǰ��Լ1.6�ڶ�/������2023���1.9�ڶ�/�ꡢ2035���2.5�ڶ�/�����ϣ���Ҫԭ������ϩ�ն�����������ӡ��й���ȫ����ϩ���������Ĺؼ����أ�ӡ�ȡ�������̫�����������ҵ���ϩ����Ҳ�����ӡ�Ԥ��������������Ŀ�����������ϩ������������Ӧ����Ϊ��������ÿ��Լ��Ҫ��4��5�����缶��ģ����ϩװ��Ͷ��������

3��������ϩԭ�ϸ������ʻ��Ͷ�Ԫ��

��̫���������Ƕ����ǵ����߱�װ������Ե���ϩ�����̽�������LPGΪԭ�ϣ���ŷ����̫���������ڸ�������������Ϊԭ�ϣ��������ϩռȫ����ϩ���ܵı���������������Ԥ��2020�꣬���������ѽ�����ϩռ�Ƚ�����80%��

4��ԭ��ֱ���ƻ�ѧƷ����������ϩ��ҵ�����ش�Ӱ��

���ڳ���ȼ���������٣�������Ʒ����������������������������Ѱ�������Ʒ���ʣ����ӻ���Ʒ������ɳ�ذ�����ɳ�ػ�����ҵ��˾�滮����ԭ��ֱ����������Ʒ�Ĵ�����������Ŀ���й�һЩ��Ӫ�ʱ��ƻ����ڽ�һЩּ�ڶ������Ʒ������Ŀ�ͽ�����������ϩ��Ŀ����Щ��Ŀ�Ʊص�����ϩ�������������ȫ��Ʒ��Ӧ��������ӣ�ʯ���г���Ӧ��ֽ������ش�仯��

5����������ϩ������������ͻ��

����ʯ��ʯ����˾���о�����һֱ�ڿ�չ�Լ�������ϩ���о�������ѩ����������ɭ���ڡ����ơ���˹��ɳ�ػ�����ҵ��˾�Լ�����������ѧ�������Ǵ�ѧ���й��п�Ժ�����ﻯ���ȡ����ּ������������ֱ������ϩ������������ҵ��ͻ�ƣ������ܵ�ȫ��Ĺ�ע��