欢迎您光临中国的行业报告门户弘博报告!

一、电解铝行业概况

铝有非常好的延展性,能够形成致密的氧化铝薄膜,有一定的耐腐蚀能力。同时,由于起重量轻、导电性好,在实际中有广泛的应用。

铝被广泛使用在有色金属行业当中,是有色金资产贡献率最高的产业之一。铝本身就是常用的生产物资,另一方面也是重要的战略物资。随着科学技术发展和新工业领域发展,铝的使用范围也越来越广泛,需求继续增加。同时,电解铝还可以被认为是可持续发展的工业,产品具有很高的可回收性。因此电解铝工业是中国可持续发展在战略上的重要保证。

电解铝就是通过电解得到的铝。现代电解铝工业生产采用冰晶石-氧化铝融盐电解法。熔融冰晶石是溶剂,氧化铝作为溶质,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应,即电解。

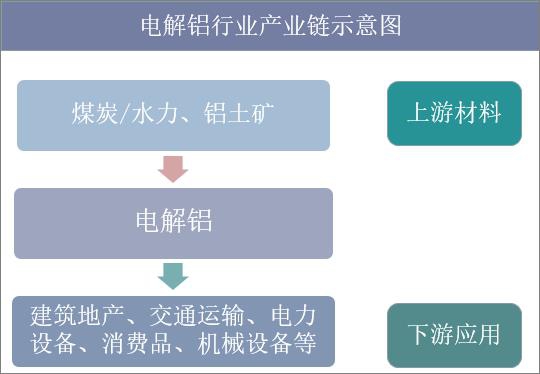

电解铝产业链的上游主要是煤炭/水力和铝土矿。下游主要应用于建筑地产、交通运输、电力设备、消费品、机械设备等。

电解铝行业产业链示意图

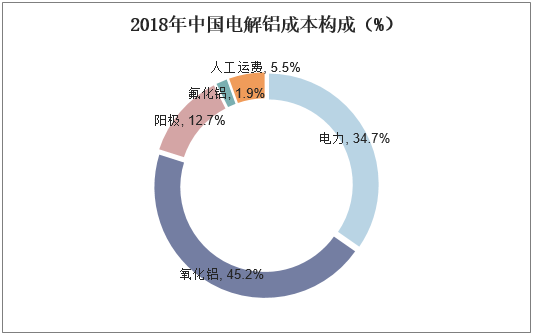

其中电力和氧化铝是生产电解铝最主要的两个成本,分别占到总成本的30-40%。2018年受氧化铝价格提高影响,氧化铝成本超过电力成本占到电解铝生产成本的45%左右。

2018年中国电解铝成本构成(%)

二、中国电解铝行业发展现状分析

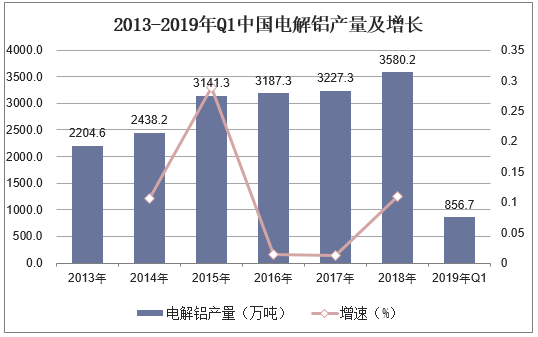

当前,中国电解铝产量已经占据世界总产量的55%,但由于产业的集中度很低,使得企业的国际视野和风险规避能力都很差。截止到2018年,中国电解铝产量为3580.2万吨,同比增长10.9%。2019年第一季度中国电解铝产量为856.7万吨。

2013-2019年Q1中国电解铝产量及增长

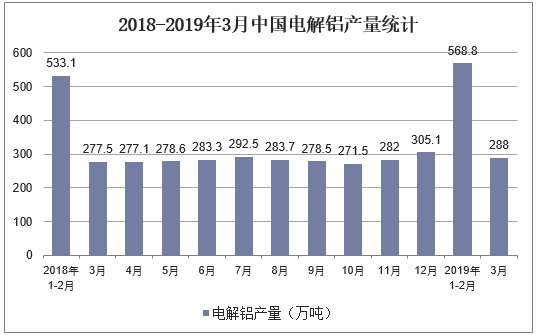

2018-2019年3月中国电解铝产量统计

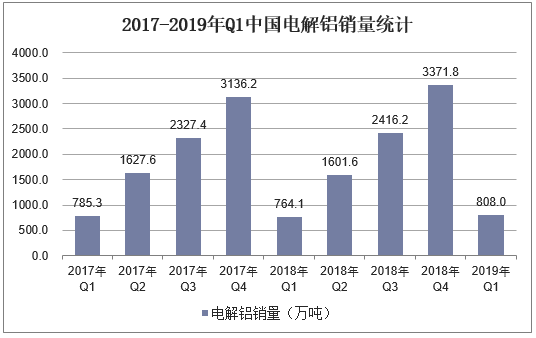

销量方面,2017年中国电解铝销量为3136.2万吨;2018年中国电解铝销量为3371.8万吨,同比增长10.9%。2019年第一季度中国电解铝销售量为808万吨。

2017-2019年Q1中国电解铝销量统计

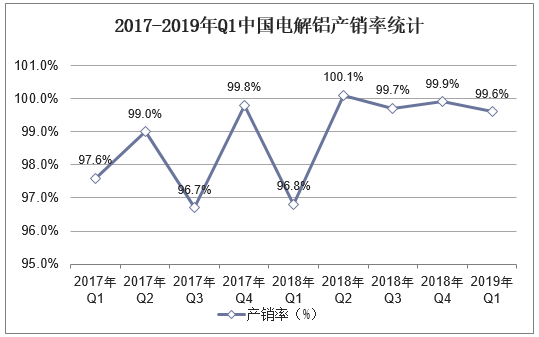

2018年中国电解铝产销率为99.9%,同比2017年增加了0.1%。2019年第一季度中国电解铝产销率为99.6%。

2017-2019年Q1中国电解铝产销率统计

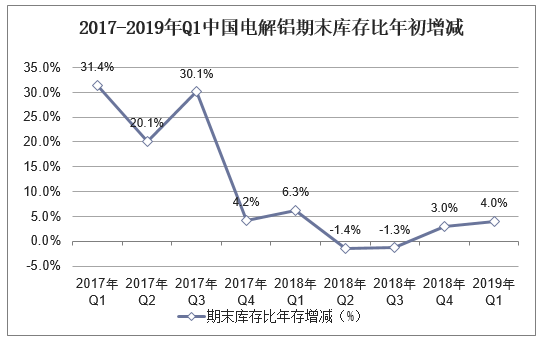

2018年中国电解铝期末库存比年初增加了3%。2019年第一季度中国电解铝期末库存比年初增加了4%

2017-2019年Q1中国电解铝期末库存比年初增减

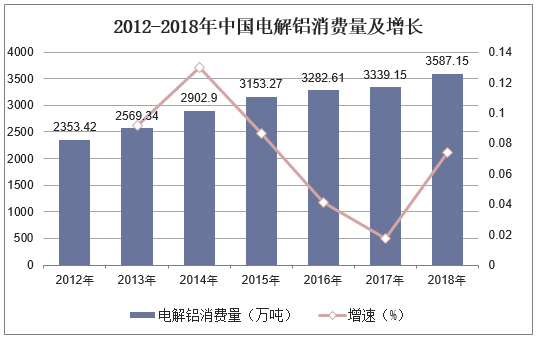

2018年,中国电解铝表观消费量约为3587.15万吨,同比增长7.4%。

2012-2018年中国电解铝消费量及增长

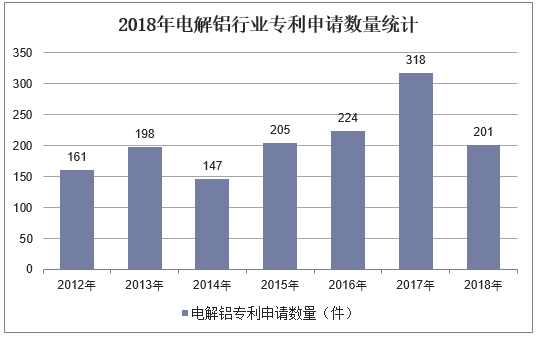

2012年以来,中国电解铝行业专利申请数量整体呈上升趋势,2017年中国电解铝行业专利申请数量为318件,是历年来最高值。2018年中国电解铝行业专利申请数量为201件,同比减少117件。

2018年电解铝行业专利申请数量统计

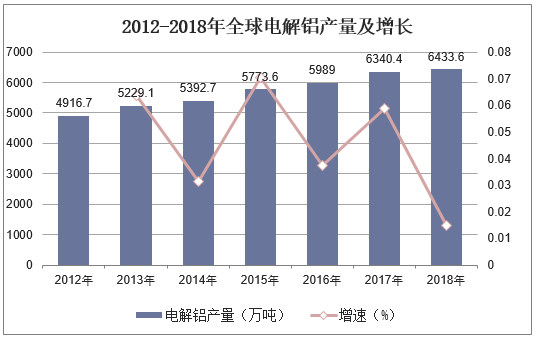

2012年以来,全球电解铝产量呈稳定增长趋势,截止到2018年,全球电解铝产量为6433.6万吨,同比增加1.5%。

2012-2018年全球电解铝产量及增长

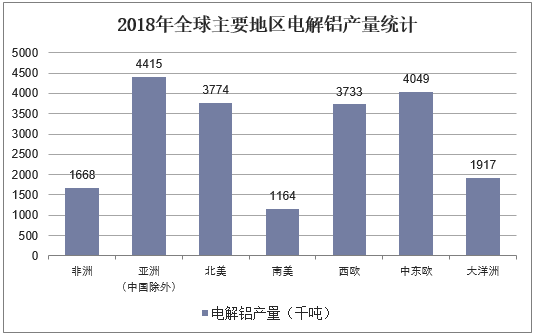

2018年亚洲(中国除外)电解铝产量为4415万吨,中东欧地区电解铝产量为4049万吨,北美电解铝产量为3774万吨,西欧电解铝产量为3733万吨,大洋洲电解铝产量为1917万吨,非洲电解铝产量为1668万吨,南美电解铝产量为1164万吨。

2018年全球主要地区电解铝产量统计

三、中国电解铝行业竞争格局分析

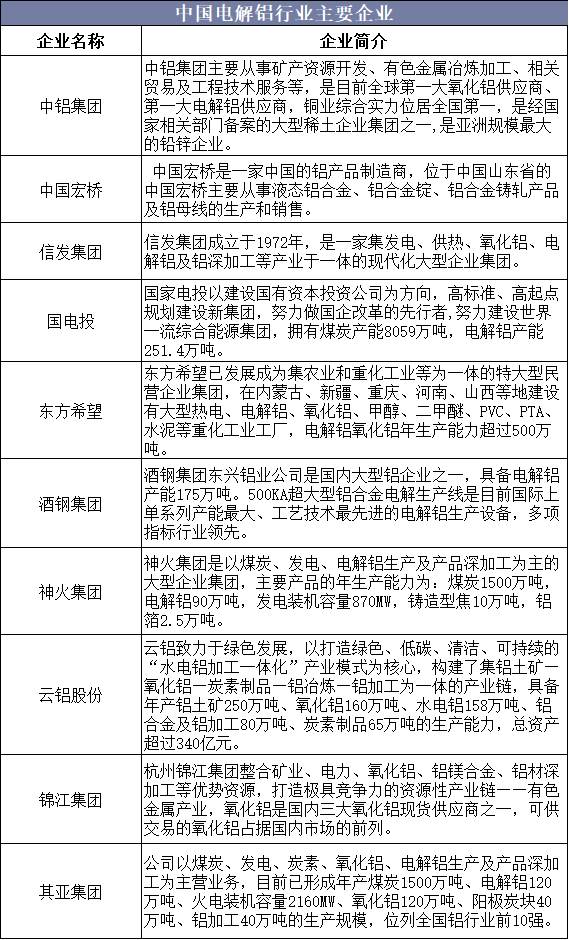

电解铝行业产业集中度迅速提升,全国百万吨产能以上的电解铝企业集团有中国宏桥、中铝、信发集团、国电投、东方希望、酒钢集团、神火集团、曾氏集团、云铝股份、锦江集团和其亚集团,到2016年底这11家企业合计建成产能约占全国总产能的70%,合计产量约占全国总产量的74%。

中国电解铝行业主要企业

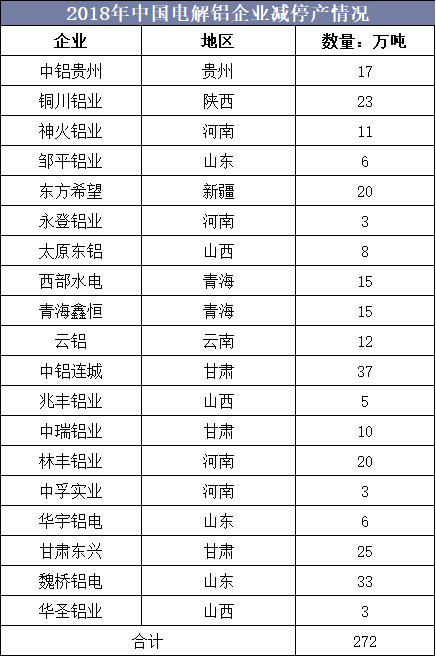

受国际电解铝产能严重过剩、铝价持续走跌影响、国家产能限制影响,2017年多数省份出现减产潮,但部分省份产能不断增加,减产主要集中在甘肃、宁夏、辽宁、四川等省份,新增产能主要集中在电价较低的山东、新疆、内蒙古等省份,2018年内经历了电解铝产能置换大潮,共计272万吨产能宣布淘汰并进行置换。

2018年中国电解铝企业减停产情况

四、中国电解铝材料发展趋势分析

1、优化电解铝的产业布局

当前电解铝的产能过剩,需要优化产业布局,提高产业集中度,构建全产业链的发展模式。一些大型电解铝企业自备发电厂,受到相关政策的影响会小一些,可以通过稳定上游材料价格的方式,有效维持毛利率。但中小型企业由于没有自备发电厂,企业受到电价压力的影响很大,且小型企业本身无法控制原料价格,很难稳定的盈利。

当前,中国电解铝产量已经占据世界总产量的50%,但由于产业的集中度很低,使得企业的国际视野和风险规避能力都很差。电解铝的生产受到电价制约,影响电价的主要因素是煤炭的价格,因此电解铝企业应向煤炭储量较高的地区集中。在煤炭储备高的地区,发展煤、电、铝三者的联合经营,从而形成集中的产业布局,有效提升企业的风险规避能力。当前,中国最适合的地区就是西部,西部有足够的水电、风电资源,煤储量丰富,因此发电成本很低,能够有效控制成本。核心企业应该像西部集中,实现电解铝的大型化、集团化经营,规避市场风险,降低生产成本,把握市场变化,提高中国电解铝企业的国际竞争力。

2、实现产业链协同

构建一个全产业链协同,精细化管理,高效运行的经济环境,是电解铝企业的发展趋势。当前,电解铝最大的问题就在于供大于求,许多企业处于微利和亏损的状态。建立精细化管理和产业链系统,能够让企业有效的控制成本,为电解铝企业带来良好的未来。当前,国家要求所有的企业都节能减排,在这样的背景下,企业需要使用现金的技术设备,并采用精细化的体统管理,才能把节能降耗工作落实到每一个环节。电解铝企业还要与产业链的上游协同,比如发电等行业,从而进一步降低电解铝的生产成本。

3、构建良好的企业环境

电解铝材料发展的一个重要趋势就是建立良好的电解铝企业环境和企业文化。电解铝企业的环境可以分为内部环境和外部环境。

电解铝企业的外部环境是企业所在地的政府、居民和自然生态环境,因此,企业在发展过程中,必须要逐步实现能源节约和资源节约,降低企业的能耗,还需要减少废物的排放,通过对废物进行回收和再生来加大综合利用力度,并且一定程度上促进城市周边生态环境的发展;企业还需充分和所在地的政府和居民合作,共同建设环境。

内部环境主要指电解铝企业的技术研发和人才任免。电解铝企业需要将更多的资源投入到研发上,并且重视引进优秀的人才,并采用全新的技术和设备,有效提高企业的技术能力,降低生产成本,从内部促进企业的改革创新。同时,企业还需要建立完善的管理制度,保证企业人员都能得到最合适的利用。电解铝企业需要建立优秀的企业文化,通过建立企业的精神和核心价值观,来吸引和保留优秀人才。同时,优秀的企业文化还能帮助企业迎合客户、供应商、政府等其他组织的不同需求,促进企业的健康发展。