欢迎您光临中国的行业报告门户弘博报告!

中国微晶玻璃的总量基本持平

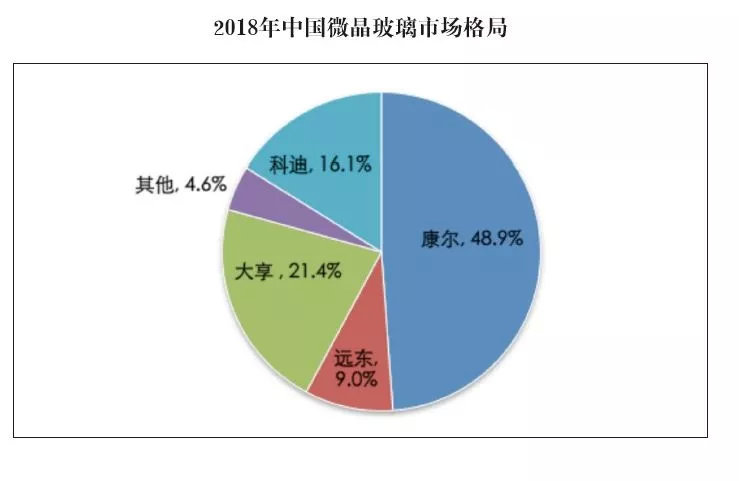

受下游几个主要整机应用行业及出口市场的影响,2018年,中国微晶玻璃企业的总产量与上年度基本持平。康尔微晶玻璃、湖州大享、广东科迪和宜兴远东四个主要的生产企业,生产态势基本能够保持良好。康尔微晶玻璃仍旧是行业的领头羊企业,在产量和客户质量上处于明显领先地位;湖州大享整体的规模大,对行业的稳定发挥了重要的作用;科迪生产稳定,在大客户开发方面将使得其2019年的规模有一定提升;宜兴远东只开了一条生产线,对单一大客户的依赖度较高。继湖州岱兴之后,挣扎多年的武汉合和终于停产,但是因其本身体量较小,产量较低,除短期需要消耗少量库存以外,对行业本身和市场基本不会造成影响。

2017年以来,受国际市场碳酸锂价格上涨的影响,微晶玻璃的行业利润一直保持在较低的水平。而2018年下半年以来,碳酸锂的价格逐渐趋稳,甚至出现小幅下降。重要原材料价格的降价对行业来说虽然是一个利好,但这并没有扭转行业微利的基本面。

从生产方面,四家主要企业尽管都有多条生产线,但受订单不足制约,有的企业并不能满负荷开工。从加工来看,因为中国微晶玻璃企业特殊的工艺,除切割、磨边和丝印,还增加了抛光后加工不但增加了微晶玻璃的成本,同时也影响了成品率。对于大的客户来说,微晶玻璃企业的供货方式是按照订单将加工好的微晶玻璃成品直接运到客户的仓库。而小的客户需求量小,一般会去板商处采购。因此,四家企业的后加工一直都是不同的模式。康尔一直坚持切割、磨边、抛光和丝印全部由自己掌控的模式,无论客户需求数量的大小,康尔都从打样到供货掌握全流程。也有的企业将后加工车间外包给合作商,或者将毛玻璃交给板商做后加工。无论是哪种方式,提高加工设备自动化的同时,提高成品率、工艺和环保水平,降低污染都是微晶玻璃后加工今后努力的方向。

2018年,美的推出了火烈鸟电磁炉系列产品,给外观千篇一律的电磁炉市场添加了一抹亮色。有技术人员介绍,这批产品是用目前国内最先进的丝印工艺印刷的,色彩丰满,符合年轻人的审美。据了解,康尔微晶玻璃为了提高丝印的品质,最近上马了无尘丝印车间,并开始调试。该车间除设备完全自动化以外,车间内环境为食品级无尘状态,用来印刷透明板等工艺要求高的微晶玻璃。相信未来,还会有更多的先进工艺和设备应用到微晶玻璃行的制造和加工工艺上。

微晶玻璃商用领域增幅大

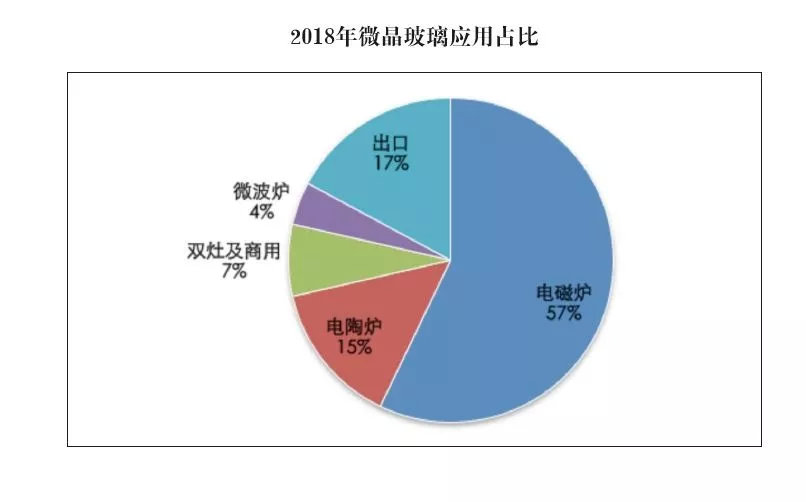

微晶玻璃在家电行业的应用是从电磁炉开始的,且一直以来电磁炉都保持着微晶玻璃最大用量的地位。因此,近两年电磁炉行业的总体规模的萎缩是微晶玻璃总量无法增长的重要原因。

从生产制造的角度看,电磁炉一直是品牌与代工两大体系。

在品牌端,美的、苏泊尔和九阳既是电磁炉销售量最大的品牌,也是产能最大的企业。数据显示,美的、苏泊尔和九阳在线上线下的销售量都是前三位的品牌。尤其是线下主流渠道,“美苏九”三大品牌几乎占据了八成以上的份额。在线上,尽管美苏九的总占比略有减少,但是其他的竞争品牌多以低价位产品为主。美的、苏泊尔和九阳因为具有研发和生产能力,因此三大品牌的产品品质远高于其他品牌。

除了美苏九三大品牌,小米可以说是2018年电磁炉销售量最大的一匹黑马。小米的电磁炉无论是在外观设计,还是在价格竞争方面,都吸引了年轻消费群体,这足可见线上市场对于整个行业的影响。

在制造端,中山顺德一带有雅乐思、嘉德龙、爱利浦、瑞德等十几家具有一定规模的代工企业,几乎占据了电磁炉市场40%的产能。电磁炉的代工客户群类型很多,既有传统家电品牌的订单,也有线上新兴品牌,还有大量的出口订单。近年来,中国的电磁炉出口量一直都很大,既有整机出口,以东南亚和日本为主;也有散件出口,例如印度市场的出口有都是把微晶玻璃作为电磁炉的配件出口的。

雅乐思一直是国内产能最大的电磁炉代工企业,近年来年产量一直稳定在250~300万台之间,其中主要订单来自小米和商用产品。值得关注的是雅乐思这几年的发展模式的变化。以前的雅乐思是代工和自有品牌的电磁炉市场双运作的模式。近年来,雅乐思从电磁炉单一品类延伸到电饭煲、电压力锅,以电磁炉带动电饭煲和电压力锅两个常规品类总规模的增长,提高了客户的粘性。

爱庭虽然在国内市场销售的沉寂,但多年来的产品品质稳定,获得海外的大客户订单,使得其仍能保持较大的生产规模。因为市场饱和度高,家用电磁炉这几年的增长乏力,但餐饮业的发展,使得商用市场对于电磁炉的需求却一直保持较大的增幅。无论是传统的火锅,还是日式小火锅,电磁炉都是必不可少的。遍及核心城市和乡镇市场的火锅店,除了自然耗损,还是店面的更新,都对电磁炉保持较大的需求。专业人士介绍,商用电磁炉与家庭电磁炉目前在性能上的差异化并不大,只是需要专业的服务人员做现场安装和后期维修保护。商用产品基本没有噱头性的外观设计和花哨的功能,产品核心就是稳定性和火力控制。因此,电磁炉商用市场的增长抵消了家用电磁炉需求降低对于微晶玻璃需求的影响。

其次,电陶炉行业对微晶玻璃的需求量也在800万片左右,其中500万台为国内销售,另外300万是出口到国外的产品。单灶的电陶炉在国内市场的推广一直不顺利,但国外出口订单仍保持一定的规模。与此同时,双头和多头的国内需求正在逐渐增加。因此,国内也出现了几家规模较大的代工企业。例如广东的跃龙,每年有几十万台的双灶出口到国际市场。以往一直采用欧洲微晶玻璃的国内外厨电代工企业,都开始关注中国的微晶玻璃。

另外,微晶玻璃在微波炉行业应用的增长并不理想。中国每年生产微波炉近亿台,除了国内的格兰仕和美的,日韩企业的微波炉制造基地也都设在中国。近年来,微波炉制造企业大多数采用的都是高硼硅玻璃作为托盘材料,尽管高硼硅玻璃的耐高温为200度,远低于微晶玻璃。但因为微波炉加热的温度并不是太高,且高硼硅玻璃的价格低,因此,近年来,微晶玻璃在微波炉行业应用的占比一直没有提高,基本保持在5%以下。

在云贵地区的特色产品电暖桌是近年来增长较快的品类,也是对微晶玻璃需求较大的品类之一。不断创新的电暖桌主要有茶几式和方桌式两种,属于组合式产品,桌面用于烹饪加热的部分既有电陶炉,也有电磁炉。因为成本低,电陶炉占比更大一些。据了解,云贵两地电暖桌的年销售规模维持在30万台左右。电暖桌生产企业大多从专业的电磁炉或者电陶炉企业整机采购,嵌入到电暖桌上。

随着餐饮设备的丰富和消费市场的变化,微晶玻璃不断开发出新的应用领域。有技术人员介绍,除了电磁炉以外,目前餐饮业采用微晶玻璃为介质的加热产品需求还在增长。例如,电烤盘,电烤炉等。而且,不同的产品对于微晶玻璃规格的要求不同。例如,用微晶玻璃制造的凹型灶这几年的增长就非常快,解决了一些没有燃气的餐饮店的需求。

除了商用市场的产品在丰富,新型家用电器新产品的不断涌现,也给微晶玻璃的应用创造了广阔的空间。例如,高端的养生壶,采用的就是微晶玻璃,不单加热速度快,且外观豪华,线上的销售看好。

另外一个值得关注的单品是小茶炉,近年也一直处于上升期。以往只有广东福建地区才购买的电茶炉,现在已经在全国各地普及,且商务场所和家庭的需求都很强劲。电茶炉的加热方式既有电磁加热,也是发热丝加热。

以电磁炉大客户为核心,电陶炉、微波炉客户为重点,中小客户贡献利润,微晶玻璃的几百家下游客户形成了明显的长尾效应。经过多年来的探索,四家微晶玻璃骨干企业已经与下游客户形成了通过与核心客户的合作上规模提管理,中型客户保稳定,小客户要利润的理念。美的、苏泊尔和九阳等需求量巨大的品牌,在一定程度上既满足了微晶玻璃企业的规模,也通过合作,使得微晶玻璃企业在管理上获得了提升。

康尔微晶玻璃总经理杨明星告诉记者,随着消费升级,很多创新型的产品订单量都不是很大,订单小可能只有一两百片,但是对工艺的要求却很高。所以,终端产品的丰富除了加大了对于微晶玻璃的需求量,也对生产企业的供应链管理提出了更高的要求。从按照客户的规格打样到批量生产,整个流程的跟踪都要强化管理,做好细节工作。或许一个边磨的差0.1毫米,客户就无法安装,企业就要承受损失。因此,康尔在提高产品品质的同时,也一直强调要为客户提供好的服务。好的产品+好的服务,是中国的微晶玻璃企业看齐国际企业的基础。

中国微晶玻璃行业

正在成为世界第四极

原本微晶玻璃技术是美国康宁发明的,且几十年来,在国际市场占据主导地位的只有德国肖特、康宁与圣戈班的合资公司欧凯和日本NEG三大公司。近十年来,因为中国企业的参与,世界微晶玻璃市场正在悄然发生着变化。尽管高端市场仍被三大巨头垄断,但是中低端市场

已经开始出现松动,一些国际厨电品牌开始接纳中国的微晶玻璃。例如,2019年的春季广交会上,康尔和科迪都设置了展位,向国际采购商展示中国制造的微晶玻璃。这些都在表明,中国微晶玻璃行业正在成为欧洲、日本以外的市场第四极。

据了解,中国的微晶玻璃因为在工艺上的要求,后期要做抛光处理。经过抛光处理的微晶玻璃光可鉴人,从设计的角度被很多国际客户认可。例如,土耳其某厨电采购商就认为,中国的微晶玻璃不但性价比高,抛光之后,看着更加豪华,符合欧洲普通家庭的烹饪需求,也让厨电厂家多了新的选择。

从整个的规模来说,中国已经是世界上最大的微晶玻璃制造基地,但不是微晶玻璃的制造强国,因为全球的高端订单仍然牢牢地掌握在欧洲和日本企业手里。欧洲微晶玻璃企业与国际厨电品牌的合作,不单单是产品品质的问题,也有合作的默契,以及其能为客户提供软性的东西更多。这几年,尽管中国的微晶玻璃已经开始少量出口到欧洲和日本,但基本都是中低端的产品为主。因此,中国微晶玻璃企业努力的空间还很大。

据了解,为了提高产品品质,康尔公司联合浙江大学,建立了首个国家级的微晶玻璃研究院。这里的检测设备一应俱全,实验人员会对每个批次的产品进行抽检,以提高产品的稳定性。与此同时,2019年,康尔还将采购几批自动化设备,以提高后加工的工艺水平,提高产品的品质。

随着智能厨房概念的深入,欧凯和肖特相继开发出透光性更好的微晶玻璃应用技术,为高端厨房电器品牌的智能化解决方案提供了新的实现途径。在记者看来,中国的微晶玻璃除了要在工艺和品质上提升以外,更要加强对下游客户的技术支持,从单一的配件供应商到厨房电器整体解决方案的提供者。