��ӭ�������й�����ҵ�����Ż��벩���棡

һ������������ҵ����

1������������ҵ���弰����

����������ָ���䶳����Ϊ���������似��Ϊ�ֶε����������Ŀ������ʹ��Ʒ�����������۵�ȫ�����ڶ��ܹ����ڹ涨���¶ȿ����£��Ա�֤��Ʒ�����������ܹ�������ġ�

����������һ�������һ�����۵Ĺ�Ӧ��������������˵�������䶳�ӹ����䶳�ִ����䶳������䶳�����ĸ�������ɡ���������ʼ�չᴩ��ԭ�Ϲ�Ӧ�̵��ն������ߵĹ�Ӧ���У�ȫ���¶ȿ��Ʊ�֤��ƷƷ�ʣ������ɹ������䡢���ͻ��ڽ�������Ʒ���͡�

Ŀǰ���ҹ���������������Ҫ�������ߡ�ũ��Ʒ��ҽҩ������Ʒ���ٶ�����ʳƷ�����⡢ˮ��Ʒ����������������Ʒ�����

2��������������ҵ��չ����

����������Դ��19�����ϰ�Ҷ�䶳���ķ�����ֱ�������ij��֣����ֱ��ʺ��䶳ʳƷ��ʼ�����г���������ͥ����20����30�����ŷ��ʳƷ����������ϵ�Ѿ�����������20����50����������������ֱ������Ʒ��ʽ���ֵ��䶳ʳƷ������������ҵ�õ��˿��ٷ�չ��

�й�������������ҵ��Ҫ������ʳƷ�������������������������50�������ʳƷ��ó���ڡ���20�����������ҹ���ᾭ�õĿ��ٷ�չ����������ˮƽ��������Լ����Ƕ�ʳƷ�����Ͱ�ȫ�Ե�Ҫ�����ߣ��ƶ����й�����������ҵ�IJ��Ϸ�չ��

3������������ҵ����Ҫ����

��������������Ѿ���Ϊ�ִ�ũҵ����Ҫ��������������ҵ�ǻ������ũ��Ʒ������Ʒ�ʶ�����ģ��䷢չ���ڸ���ʳƷ������ȫ�ͳ�������Ӫ���뽡��������Ҫ����ʵ���塣��������������������ȣ�����һЩ�������ص㡣

��������������ҵ��չ��������

1�����÷�չ��������

��������˾���֧������ͳ����ʲ���������Ԥ�Ƶ�2020���ҹ������ʽ��ﵽ60%���ҡ������й����롢����Ժӡ���ġ��������ͳ��滮2014-2020������2020���ҹ���ס�˿ڳ����ʴﵽ60%���ң�Ŭ��ʵ��1�����ҵ�ũҵת���˿ں�������ס�˿��ڳ����仧���ҹ�������ũ�����ʳƷ���Ѵ��ڽṹ�Բ��죬�����˿ڶԱ�����ʳƷ������ԶԶ����ũ�塣�ҹ������ʡ������˿�������ռ���Ȳ���������������˾���֧����������������Ա�����ʳƷ����Ҳ�����������ƶ��㷺Ӧ��������������Ʒ���ٶ�ʳƷ������ʳƷ�ȷ���������豸��ҵ��չ��

2�����߷��滷������

��2008�꿪ʼ������ͨ���Ƴ�һϵ��������ߣ���ǿ�ҹ�������ϵ���衣2008��4�£������ڼӿ��ҹ���ͨ�����ִ�������չ��ָ�����ָ����Ҫ��ǿ�ҹ�����ʳƷ��������������滮���ƶ�����������������չ����ط��桢�����ƶȣ�������������ҵ������ָ�ꡢ�������������ļ�ذ취�ȣ����������������Ϸ�չ������ǿ������ʩ���裬������֧�ֶ����ҵ���Ͻ��������������ģ��ƶ������������ĵĽ��裻����������������ҵǿ����������ϵͳ���裬ʵ�������������͵�רҵ������ģ������֯���ȡ�

2019��7��30���й��������ξ��ٿ����飬�����о���ǰ�������ƣ������°��꾭�ù�����������"����"���룬���м���������������ʩ������ȶ�����ҵͶ�ʣ�������������Ͼ�С�����졢����ͣ��������������������ʩ����Ϣ��������ͻ�����ʩ����4���ص㡣��������������ʩ��Ϊ�ص㹤�����������ӳ���Ҷ������Ľ����ע������ߡ�

3��������չ��������

���������ҹ���ҵ�������Ϸ�չ����Ʒ������ռ������ڳ��죬�����豸�������Ѵﵽ�����Ƚ�ˮƽ��δ����ҵ�ļ�����չ������Ҫ�����ڸ���Ч�����似�������ܻ����������ģӦ�ã��������̸߶��Զ��������ܻ�����Ϣ�������������似���IJ�ҵ��Ӧ�õȷ��档

��������������ҵ��ҵ������

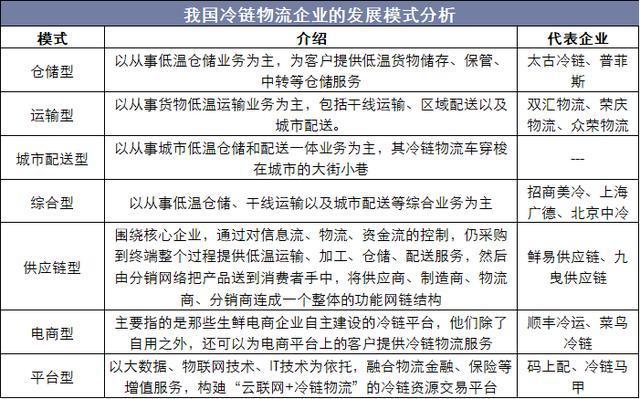

��������������������������豸����������������ĺ��Ľڵ㣬���ء�ת�˵Ĺ��ܡ�����ʵ�����������·�Ϊ���Ϳ⡢���Ϳ⡢С�Ϳ���Ϳ⡣��������������Ϊ���䡢�ִ���ҵ��������Ҫҵ��IJ�ͬ�����Է�Ϊ����ҵ��Ϊ�����ִ�ҵ��Ϊ������������ҵ��Ϊ�����ۺ�ҵ��ũ��Ʒ����Ϊ������Ӧ��ģʽ��������������Ϊ����"������+��������"ƽ̨ģʽ��8��ģʽ��������������������������Ҫ��ҽҩ������������Ʒ������ũ��Ʒ�ȡ�

��һ������

1�����

��������������еĽڵ��������ԣ�Ҳ����ҵ����Ҫ��ҵ�����塣���������ҹ����������������ȡ���˽�Ϊ���ԵĽ�չ����������������ί��ͳ�Ʒ�����2018��ȫ�����������ԼΪ13095�������ף�ͬ������9.8%��

2����س�

��������������������ص㻷�ڣ��ҹ�������䷽ʽ��Ҫ�й�·����·�����˺ͺ������֣����й�·�������ռ75%����·�������ռ12%��Ŀǰ��س���Ҫ��Ʒ����б��³�����������������飩����س����¶����ɴ�-18�棩�����ʳ����¶���0�����ң������������ʻ����ҽҩ�������䳵�ȡ�

2018���й���س��г��������ﵽ15.7������ͬ������19%����Ҫ�������ҹ����÷�չˮƽ�IJ�����ߣ������̼ӿ죬�Լ����̵����������Ŀ������𡣴��⣬ҽ����Ʒ������ҩ��������������������ҵ��������������س�������Ҳ����������������һ���ƶ���س��г��ķ�չ��

3����ؼ�װ��

��ؼ�װ����һ�־������ø��ȡ����ܣ�����ά���ض�����Ҫ��������ˮ�����߲ˡ�����ȸ�����ʳƷ���͡���������⼯װ�䡣��Щ��Դ��Ʒ��LNG�ȣ���������Ʒ����ϩ����֬�ȣ���Һ̬ʳƷ��ţ�̡�ơ�Ƶȣ�Ҳ��ͨ������Ĺ�ʽ��ؼ�װ��������䡣�ҹ��˿��ڶ࣬�����Ѵ����ͬʱҲ��ó�״��������ؼ�װ���������Ҳ�������ҹ���ؼ�װ������ҵ�ķ�չ��

2������

����������������ϴ��������Ҫ������ʳƷ��ũ��Ʒ��ҽҩ���������ȡ�

1��������������

���ʵ����������������������������ź���������ÿ�����ʵ����ʵ��̵����𣬸ı������ǵĹ���ϰ�ߣ��㲻�����Ϳ��Թ������ʲ�Ʒ�������ͻ����ҵķ���������ʾ��2018���ҹ����ʵ����г�����ģ��2103.2��Ԫ��ͬ������50%�����ʵ���Ҳ��Ҫ������⣬�����Լ�������س������߽������������������������Щ���Ӵ����������������

2��ҽҩ��������

ҽҩ����������ָΪ�����������Ƽ��������е����ҩƷ����ϵͳ���̡�������ҽҩ���������������У���Ҫȷ��ҩƷ�ڸ����������ڵ����Ч����

ҽҩ��Ʒ���¿����ż�Ϊ�ϸ��Ҫ������������ۻ��ھ���Ҫ���ֺ���״̬������¿ز��ϸᵼ�����硢ҩƷʧЧ����ҩ�Է����ı䣬��������ҩƷ��ȫ�¹ʡ�2018��5�£���ҽҩ��Ʒ���������¿���ʩ�豸��֤����ȷ�ϼ����淶�����ұ���ʽʵʩ���涨��ҽҩ��Ʒ���������漰���¿زֿ⡢�¿س���������䡢�����估�¶ȼ��ϵͳ��֤����ȷ�ϵ����ݡ�Ҫ��Ͳ���Ҫ��ȡ�

2018���ҹ�ҽҩ�����ܶ�33517��Ԫ��ͬ������11.3%��ҽҩ���Ʒ�����۶�ռ�ҹ�ҽҩ�����۶��3%-8%������5%���㣬��ǰҽҩ���Ʒ���۶������1676��Ԫ���ҡ�

3��ũ��Ʒ��������

ũ��Ʒ����������ָũ��Ʒ�ӹ�Ӧ������յص����������У����䶳/������䡢���桢װж�����ˡ���װ����ͨ�ӹ������͡���Ϣ�����ȹ����л���ϣ�������ũ��Ʒʼ�մ���ά����Ʒ��������������¶Ȼ����£����̶ȵر�֤��ƷƷ�ʺ�������ȫ�����ٲ�Ʒ��ģ��Ӷ������û�Ҫ��������Լ۱ȵļ�����ҵ��ֵ��רҵ������ͨ�������������Խ���������ũ��Ʒ�������ش��������������ѵأ����������������Ҫ��������������ˮƽ�ͽ���ˮƽ��

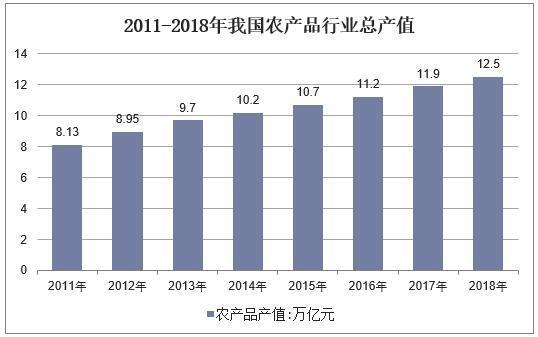

2016���ҹ�ũ��Ʒ��ҵ�ܲ�ֵ�ﵽ11.5����Ԫ����2015������4.70%����ֹ2018��ף��ҹ�ũ��Ʒ��ҵ�ܲ�ֵԼ��12.5����Ԫ��ͬ������5%��

2018��2��4�գ����뷢�����й��������Ժ����ʵʩ������ս�Ե��������һ���ļ�Ҫ�����ִ���ũ��Ʒ�����ִ�������ϵ������ũ��Ʒ���۹�������ƽ̨��֧�ֹ�����������������ҵ�ѷ����������쵽��塣����Ԥ����ũ��Ʒ��Ǩ��Ĺ�����һЩ�ʻ�ũ��Ʒͨ���������佫��Ϊδ��ũ��Ʒ����ij�̬��

�ġ��ҹ�����������ҵ������״����

�����ߵĴ����ƽ��£�����������ҵ��չѸ�٣�2018��ȫ�����������г���ģԼ3035��Ԫ��ͬ������19%�������¹���GB1589�ij�̨ʵʩ���Թ淶���ƶ���س��г���չ���ṩ�µ���������

2018�꣬����������ǿ��ҵ����ҵ��Ӫҵ����ϼƴ�398.24��Ԫ��ͬ������53.27%��ռ�������������г�13.79%����ǿ��ҵ���½���ҵ��25�ң�����������ҵ������֣��г�����ǿ��

���������г��ľ����߿��Է�Ϊ���࣬�ֱ�Ϊ���ɴ�ͳ������ҵת�ͣ��������ԏf��Ӫ���������ţ�רҵ���������̣�����������ͷ���ֹ�����ҵ�����ĺ�����ҵ���ݹ۹������������̣����вִ��͡������͡����������͡��ۺ��͡���Ӧ���͡��h���ͺ�ƽ̨�͵�����ģʽ��

��������������ҵӰ�����ط���

��һ����������

1��������������ҵ��չ

�ҹ�����ͨ���Ƴ�һϵ��������ߣ���ǿ����������ϵ���衢�Ӵ��˰����֧�����ȣ�Ϊ��ҵ��չ�ṩ�����õ����������ٽ���ҵ�������ȶ�������չ��������������ҵ������������ģ���ͼ�Լ��ˮƽ��

2�����ͳ������������ƶ���ҵ��չ

�����й����롢����Ժӡ���ġ��������ͳ��滮2014-2020�����ҹ����ͳ��滮�ķ�չĿ��Ϊ��������ˮƽ�����������ӳ�������ĺ�г�̶ȵȡ��ҹ�������ũ�����ʳƷ���Ѵ��ڽṹ�Բ��죬�����˿ڶԱ�����ʳƷ��������ԶԶ����ũ�塣�ҹ���ʮ��ij������Ȳ����������³����˿�������ռ�������������Ա�����ʳƷ�����ж������нϴ��ƶ����ã������ƶ��㷺Ӧ��������������Ʒ�����ϡ��ٶ�ʳƷ������ʳƷ�ȷ���������豸�Ŀ��ٷ�չ��

��������������

1���ҹ��������������豸��ʩ��ֲ�����

Ŀǰ�ҹ���ر��³���Լ7�������������Ѿ�ӵ��20���������ҹ���ر�������ռ���������ı�����Ϊ0.3%���ң����˾�ռ�е�����ݻ����ҹ�����������1/5�����⣬�ҹ���ǰ���ṹ�������������¹���ʧ�⣬�����������ࡢ����������٣��䶳��ࡢ���ʿ��٣��������ࡢũ������٣���Ӫ�����ࡢ�ӹ�������٣�����ʽ���ࡢװ��ʽ����٣��������ࡢ����������ٵ��������ԡ�

2��������ȱ����ܣ���ҵִ�����Ȳ�

��ͳ�ƣ��ҹ�������ر��Ѿ�����200���������Щ�������Ƽ��Ա����������й�������ɹ����ϻ�����ί������ҵ��ҪҲ�ƶ����������������Һ���ҵ�ı����硶�����������������Ҫ��ʳƷ���������ݹ���Ҫ�ȣ��������˱��Ե�����Ṥ�������ǽ���Э������������ģ����²��ֲ�����ҵ����ȫ����������ţ�ȴ��Ӫ�ż�Ъ�Թ��䣬�Դ˽������������ijɱ���������Ҷ������������������Ѿ����������ɷ���ĸ߶ȣ����磺ŷ���ܶ���Ҳ��õġ���ʳ��������估�����������豸Э����֤�������ATP�������ж���������������豸��������ϸ�Ĺ涨Ҫ��һ����ҵ�������ɽ����ٷ������Ʋá����ҹ�Ŀǰ����δ��ר��������������ķ��ɡ�

3���������������ʳƷ��ȫ��ʶ��ǿ

�����������ҵ���棬Ҳ�����������߲��档����ʳƷ�������ڣ���ȱ�������������ڵļ�ܺ�����������ҵ�����ǿ����Ҫ����֮һ����������ũҵ��Ͷ���н���30%����������70%�����ڲ���ı��ʡ�����ͼ�ܡ������ҹ������߶��ԣ���Ȼ�����ͥ��ʳƷ����ռ���Ѿ�����30%�����ֶ�������Ҫ�����ʶ���ߡ�

�ߡ�����������ҵδ�����Ʒ���

1���ƽ����������������½��Ƿ�չ����������ҵ�Ĺؼ�

һ�ǹ������л�������ҵ�Ƚ��������������з������������ҹ�����֪ʶ��Ȩ�Ĵ���������������;���ǼӴ�����ʽ�Ͷ�����ȣ�������������ʽ��γɶ�Ԫ����Ͷ����ƣ��������������ȫ�̼�����������ʩ������ʽ�ȱ�������µĴ���������������;������ʵ��˰ǰ�Ӽƿ۳��ȹ���֧����ҵ���µ��й����ߣ�����"����ѧ����"Эͬ���£���ǿ��ҵ�����������ʶ������;����Ҫ��ǿ���������˲�����ģʽ���£��������ƶ��ߵ�ѧУ���������������ѧ��רҵ��������ؿγ̣���չũ��Ʒ��������ְҵ�������γɶ��ε���������ҵ�����˲ŵĽ�������ѵ��ϵ��

2��ʳƷ��ҽҩ��ȫ��ʶ���������ҵ��չ����Ҫ����

Ŀǰ�ҹ�����ʳƷͨ��������ͨ�ı�����Ȼƫ�ͣ�������ʳƷ���ڳ�������ͨ��ͨ���������䡢���۵Ȼ��ڳ���"����"���Ӷ�����ʳƷ���ָ��ñ��ʡ�����ϸ��������ʳƷ��ȫ�¹ʡ�Ϊ��֤ʳƷ��Ʒ�ʺ��������õ��г�Ʒ�ƣ�ĿǰԽ��Խ���ʳƷ������ҵ�����ͳ��п�ʼ����ȫ�������Ĺ������Ա�֤ʳƷ�ڼӹ������ء����䡢���۵�ȫ�̶����ڵ������˻����У�ʳƷ��ȫ��ʶ����߱ؽ��ٽ���ҵ�ķ�չ��

����ҽҩ��Ʒ���¿����ż�Ϊ�ϸ��Ҫ������������ۻ��ھ���Ҫ���ֺ���״̬������¿ز��ϸᵼ�����硢ҩƷʧЧ����ҩ�Է����ı䣬���ܻ�����ҩƷ��ȫ�¹ʡ��������ǵ�ҽҩ��ȫ��ʶ��ߺ���������������£��ؽ�������ҽ�������豸��ҵ�ķ�չ��

3���������������������ܻ�����Ϣ��

����80���90����Ϊ�г����ѵ����壬���ǶԸ�Ϊ��ȫ��ʳƷ�ļ۸���ۺ�����Ը�����������ն��������Ѿ���ʼ����ʶ������������ʳƷ��ȫ���ϵ���Ҫ���ڣ�����Ϣ�����ǡ����ܻ���������ʵ����һ����ı�Ҫ�ֶΣ�����ʵ��ʳƷ�������������̵ı�������Ϣ������

ͬʱ�����ܻ�����Ϣ��������ӯ���������ֶΣ�������������ҵ�ӽ����ṩ���䡢���صȵ���ֵ���ܷ������ṩ��Ϣ������������ѯ�������죬������������ֵ��