报告简介

一、集装箱行业概述

集装箱指具有一定强度、刚度和规格专供周转使用的大型装货容器,使用集装箱转运货物,可直接在发货人的仓库装货,运到收货人的仓库卸货,中途更换车、船时,无须将货物从箱内取出换装。集装箱具体种类可分为:干货集装箱、散货集装箱、液体货集装箱、冷藏箱集装箱,以及一些特种专用集装箱,如汽车集装箱、牧畜集装箱、兽皮集装箱等。

集装箱运输具有装卸迅速、转运方便、装运货物安全、损失小、便于实施港口运输机械化等优点,是目前国际上最先进的现代化运输方式。

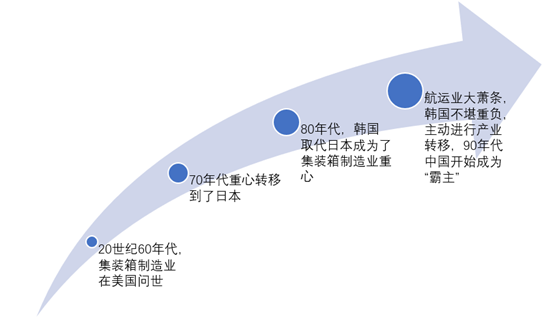

过去40年,全球集装箱生产经过四次产业转移。20世纪60年代,美国、欧洲是世界集装箱的主要生产地;20世纪70年代,日本成为世界集装箱制造中心;20世纪80年代,韩国占据世界集装箱制造“霸主”地位,占据世界产量85%;20世纪90年代,集装箱主要产地向中国大陆、印度、马来西亚和泰国转移,1993年中国集装箱产量跃居世界第一,一直保持世界中心地位。集装箱行业是全球标准化最高的行业之一,规模化生产的成本优势、订单的快速响应能力、上游供应链的配套能力、进出口货量的优势、集装箱中转港的枢纽优势,共同构成集装箱行业世界中心的关键要素。近些年中国多式联运的提速发展,给中国集装箱行业带来新的机遇。“一带一路”倡议下,中国积极推动新的国际合作市场、新的物流通道建设,为中国集装箱行业和多式联运提供了广阔的发展空间。

世界集装箱制造产业的转移进程

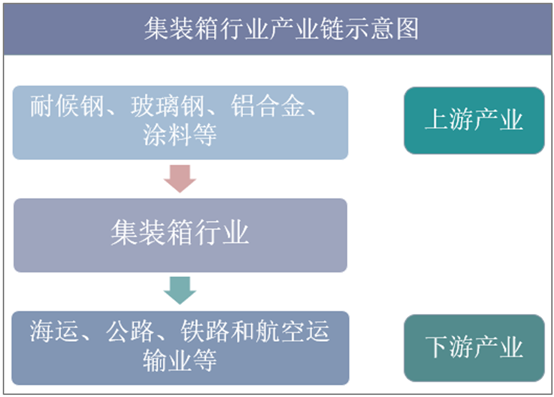

集装箱制造产业上游主要为提供钢材的各类钢企,涂料公司、木材供应商以及各类小型五金件等;中游则为各集装箱制造商;下游主要为各类运输公司。

集装箱产业链结构示意图

从集装箱产业的下游客户来看,主要客户为集运公司和租箱公司:而受过去几年航运市场持续低迷的影响,购置新集装箱会带来较高的成本压力和折旧,集运公司更加倾向于向租箱公司租用集装箱以更新自有的老旧箱,目前的新增购买需求中,超过50%的订单来自租箱公司。

二、集装箱行业发展现状分析

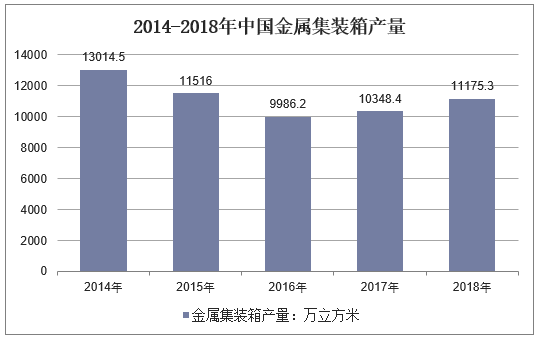

目前85%以上国际贸易通过海运完成,而集装箱是远洋运输最重要的载体。中国集装箱产量及出口额位居世界第一,2018年1-12月我国金属集装箱产量累计11175.3万立方米,较去年同期增长10.1%。同时国内集装箱行业有较高产业集中度,中集、胜狮、新华昌和中海集运长期占据市场超过90%的份额。

2014-2018年中国金属集装箱产量

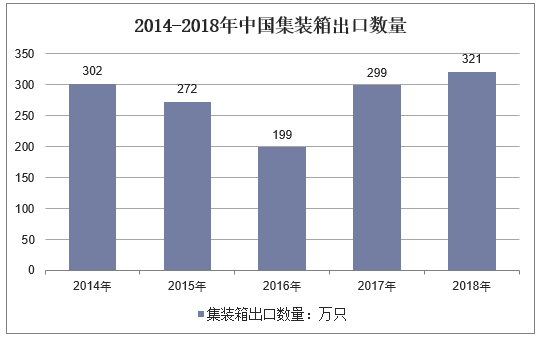

2017年12月我国集装箱出口数量为31万只,环比上升14.1%。出口金额9.4亿美元,环比上升0.85%。2017年1-12月我国集装箱累计出口299万只,同比上升50.6%。1-12月累计出口金额83亿美元,同比上升98.27%。2018年我国集装箱累计出口321万只,同比增长7.4%。

2014-2018年中国集装箱出口数量

三、集装箱行业下游需求分析

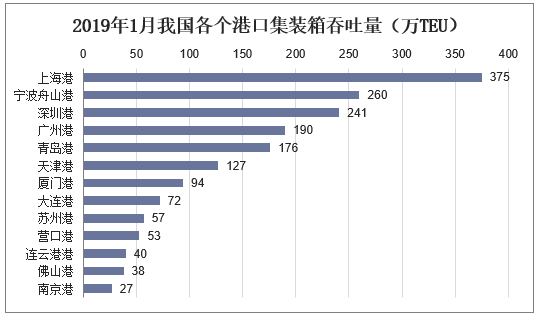

2018年全球集装箱海运量为2.01亿TEU,同比增长4.46%。2019年1月份,我国完成集装箱吞吐量2216万TEU,沿海港口集装箱吞吐量同比增长6.1%;内河港口集装箱吞吐量同比增长呈现两位数达24.1%。

2019年1月我国各个港口集装箱吞吐量(万TEU)

2018年,中国规模以上港口集装箱吞吐量2.51亿TEU,增长5.2%;铁路集装箱发送量1375.1万TEU,增长33.4%;铁路集装箱运量占铁路总运量由5.46%上升至7.16%,但比重远远落后于欧美日等发达地区;中国规模以上港口完成集装箱铁水联运量450万TEU,占规模以上港口集装箱吞吐量的1.8%。

铁路集装箱需求具备较大提升空间:目前中国铁路集装箱运量仅占铁路货运量的5.4%,远低于发达国家30-40%水平,且10吨箱等非标准箱占比较大,标准集装箱在铁路运输中的渗透率仍有很大提升空间;受益多式联运发展,2017年全国海铁联运箱吞吐量同比增长24.5%,达到109.28万TEU。

四、2019年集装箱行业前景展望

2018年世界经济总体延续增长态势,但二季度以来,世界经济增速出现高位下行走势,全球贸易有所减弱,集装箱海运量受此影响增速回落。2018年全球集装箱海运量为2.01亿TEU,同比增长4.46%,相比2017年有一定回落。

2018年全球集装箱海运量总体保持增长态势,但部分航线运量增速减缓。英国等部分欧洲国家经济增长疲软影响了远东-欧洲航线的贸易运输,2018年远东-欧洲航线的集装箱海运量为2349.8万TEU,相比2017年出现轻微下滑;受中美贸易摩擦的关税政策影响,部分货主加速提前出货,运输需求强势增长,太平洋航线海运量保持5.88%的高速增长。南北航线海运量同比增长6.29%,运输需求持续上涨。亚洲新兴经济体国家经济快速发展,进出口贸易活跃,带动区域内航线运量保持较高增速,2018年海运量同比增长6.45%。

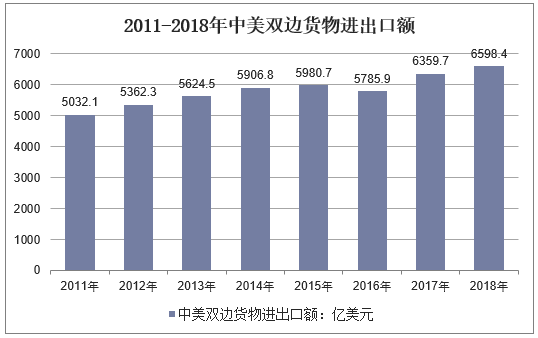

根据美国商务部统计,2018年全年,美国与中国双边货物进出口额为6598.4亿美元,增长3.9%。其中,美国对中国出口1203.4亿美元,下降7.4%,占美国出口总额的7.2%,下降1.2个百分点;美国自中国进口5395.0亿美元,增长6.7%,占美国进口总额的21.2%,下降0.4个百分点。美方贸易逆差4191.6亿美元,增长11.6%。

2011-2018年中美双边货物进出口额

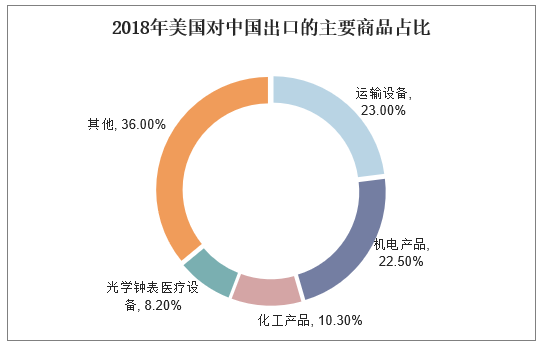

2018年美国对中国出口的主要商品占比

通过分析来看,中国出口美国商品主要以机电产品、日常用品、服装、家用产品以及一些高端制造零附件为主,且中低端制造业出口同比增幅较大,有进一步扩大趋势;中国进口美国商品主要以航空、机械、医疗、有机化学、光电等高附加产业,和矿物、农产品、木材及废纸、塑料橡胶、肉鱼等原材料或初级产品为主,且美国在矿物燃料、珠宝及贵金属制品、农牧产品、木制品、药品等同比增幅较大,双方贸易互补性较强。从收税清单的产品来看,中美贸易摩擦对集装箱运输市场有一定的风险。对最初的中国产品征税清单的影响而言,集中在高端制造领域,影响范围相对较小。但随着贸易摩擦的进一步升级,加税产品向低附加值产品拓展,太平洋航线海运量或受此影响而减少。

报告目录

2020-2024年中国集装箱制造行业投资分析及产业供需格局预测研究报告

[交付形式]: e-mali电子版或特快专递

http://www.reporthb.com/

第一章 集装箱制造行业概况

1.1 行业定义及产品分类

1.1.1 集装箱行业定义

1.1.2 集装箱产品种类

1.1.3 集装箱标准的分类

1.2 集装箱制造行业属性分析

1.2.1 经济类型属性

1.2.2 行业生命周期属性

1.3 集装箱制造行业特征

1.3.1 技术含量相对较低

1.3.2 需求地就近生产

1.3.3 规模优势明显

1.3.4 生产具有波动性

第二章 2017-2019年中国集装箱制造行业发展分析

2.1 2017-2019年中国集装箱制造行业发展环境分析

2.1.1 经济发展环境

2.1.2 政策发展环境

2.1.3 社会发展环境

2.1.4 技术发展环境

2.2 2017-2019年中国集装箱制造行业发展规模分析

2.2.1 行业发展地位

2.2.2 行业资产规模

2.2.3 企业发展规模

2.2.4 区域分布格局

2.3 2017-2019年全国金属集装箱产量分析

2.3.1 2017-2019年全国金属集装箱产量趋势

2.3.2 2017年全国金属集装箱产量情况

2.3.3 2018年全国金属集装箱产量情况

2.3.4 2019年全国金属集装箱产量情况

2.3.5 金属集装箱产量分布情况

2.4 2017-2019年中国集装箱(包括运输液体的集装箱)进出口数据分析

2.4.1 进出口总量数据分析

2.4.2 主要贸易国进出口情况分析

2.4.3 主要省市进出口情况分析

2.5 2017-2019年中国集装箱制造业重点区域分析

2.5.1 江苏省

2.5.2 广东省

2.5.3 山东省

2.5.4 浙江省

2.5.5 其他省市

2.6 2017-2019年集装箱制造行业竞争结构分析

2.6.1 上游供应商谈判

2.6.2 现有企业间竞争

2.6.3 下游用户谈判能力

2.6.4 新进入者威胁

2.6.5 替代品具有局限性

2.7 中国集装箱制造行业产能问题及对策分析

2.7.1 集装箱制造业产能过剩形势

2.7.2 集装箱制造业产能过剩原因分析

2.7.3 缓解集装箱制造业产能过剩的对策

第三章 2017-2019年中国集装箱制造业细分市场分析

3.1 干货集装箱

3.1.1 干货集装箱的概念

3.1.2 钢质干货集装箱的构成

3.1.3 中国干货集装箱市场份额

3.2 冷藏集装箱

3.2.1 冷藏集装箱概述

3.2.2 冷藏集装箱行业发展规模

3.2.3 冷藏集装箱运输存在的问题

3.2.4 冷藏集装箱市场前景展望

3.3 罐式集装箱

3.3.1 罐式集装箱在化工物流领域的应用

3.3.2 罐式集装箱生产企业面临的挑战

3.3.3 罐式集装箱生产企业的发展对策

3.4 特种集装箱

3.4.1 特种集装箱概述

3.4.2 特种集装箱业务增长

3.4.3 特种集装箱发展前景展望

第四章 2017-2019年中国集装箱制造上游涂料产业分析

4.1 2017-2019年中国涂料行业的发展简析

4.1.1 2017年中国涂料行业运行状况

4.1.2 2018年中国涂料行业运行状况

4.1.3 2019年中国涂料行业发展动态

4.2 中国集装箱涂料市场分析

4.2.1 集装箱涂料的性能要求及主要品种

4.2.2 集装箱涂料发展前景及趋势

4.3 集装箱涂料及涂装质量控制分析

4.3.1 集装箱制造对涂料的需求概况

4.3.2 集装箱涂料特点与体系

4.3.3 集装箱涂料的涂装分析

第五章 2017-2019年中国集装箱制造上游钢铁产业分析

5.1 中国钢铁工业发展概况

5.1.1 2017年我国钢铁行业运行分析

5.1.2 2018年我国钢铁行业运行分析

5.1.3 2019年我国钢铁行业运行分析

5.2 2017-2019年中国集装箱用钢市场发展分析

5.2.1 集装箱用钢供应状况

5.2.2 集装箱用钢需求状况

5.2.3 集装箱用钢品种结构

5.2.4 集装箱用钢质量要求

5.3 中国集装箱用钢需求发展趋势

5.3.1 集装箱用钢需求趋向于高强度化

5.3.2 集装箱用钢趋向于轻量化、薄量化

5.3.3 集装箱用钢材质及性能更高要求

5.3.4 铝制正逐渐替代钢制集装箱

第六章 2017-2019年集装箱运输业发展分析

6.1 国际集装箱运输市场发展概况

6.1.1 2017年国际集装箱运输发展规模

6.1.2 2018年国际集装箱运输发展形势

6.1.3 2019年国际集装箱运输发展形势

6.2 中国集装箱运输市场发展状况

6.2.1 中国集装箱运输发展历程

6.2.2 2017年中国集装箱运输发展特点

6.2.3 2018年中国集装箱运输市场发展动态

6.2.4 2019年中国集装箱运输市场发展动态

6.3 中国内贸集装箱运输市场分析

6.3.1 内贸集装箱运输市场的发展沿革

6.3.2 内贸集装箱运输市场发展态势

6.3.3 内贸集装箱运输市场发展规模

6.3.4 内贸集装箱运输市场的特点

6.3.5 内贸集装箱运输的影响因素

6.3.6 内贸集装箱运输的发展趋势

6.3.7 “一带一路”利好内贸集装箱运输

6.4 中国铁路集装箱运输分析

6.4.1 中国铁路集装箱运输发展综述

6.4.2 中国集装箱铁水联运初具规模

6.4.3 中国铁路集装箱运输的问题

6.4.4 铁路集装箱运输的发展策略

6.4.5 中国铁路集装箱运输发展趋势

6.5 中国几大港口集装箱运输现状

6.5.1 上海港

6.5.2 深圳港

6.5.3 宁波-舟山港

6.5.4 青岛港

6.5.5 天津港

6.5.6 广州港

6.5.7 大连港

6.6 中国集装箱运输存在的问题与策略

6.6.1 集装箱运输发展的制约因素

6.6.2 中国集装箱运输的发展策略

6.6.3 集装箱运输企业的发展对策

第七章 2017-2019年国内外集装箱船市场发展分析

7.1 定义与分类

7.1.1 集装箱船的概念

7.1.2 集装箱船的分类

7.2 2017-2019年集装箱船市场规模分析

7.2.1 2017年全球集装箱船运力规模

7.2.2 2018年全球集装箱船运力规模

7.2.3 2019年全球集装箱船运力规模

7.3 超大型集装箱船发展态势

7.3.1 现代重工超大型箱船系列

7.3.2 三星重工超大型箱船系列

7.3.3 大宇造船超大型箱船系列

7.3.4 STX造船超大型箱船系列

7.3.5 欧登赛船厂超大型箱船

7.4 集装箱船市场未来发展趋势

7.4.1 全球集装箱船市场走势分析

7.4.2 中国集装箱船舶建造前景光明

7.4.3 集装箱船边界定制化趋势明显

第八章 2017-2019年国内外集装箱港口业发展分析

8.1 国际集装箱港口发展概况

8.1.1 世界集装箱港口的发展特点

8.1.2 2017年全球集装箱港口发展动态

8.1.3 2018年全球集装箱港口发展动态

8.1.4 2019年全球集装箱港口发展动态

8.2 中国集装箱港口发展状况

8.2.1 中国集装箱港口发展概况

8.2.2 2017年中国集装箱港口发展规模

8.2.3 2018年中国集装箱港口发展状况

8.2.4 2019年中国集装箱港口发展状况

8.3 长三角集装箱港口分析

8.3.1 2017年长三角集装箱港口发展规模

8.3.2 2018年长三角集装箱港口发展状况

8.3.3 “一带一路”战略带来发展机遇

8.4 环渤海集装箱港口分析

8.4.1 2017年环渤海集装箱港口发展规模

8.4.2 2018年环渤海集装箱港口发展状况

8.4.3 “一带一路”战略下的发展优势

8.4.4 环渤海地区集装箱港口竞争格局

8.5 珠三角集装箱港口分析

8.5.1 珠三角集装箱港口结构的影响因素

8.5.2 2017年珠三角港口集装箱运输规模

8.5.3 2018年珠三角港口集装箱运输规模

8.5.4 深穗港三大集装箱港口货源地分析

8.5.5 珠三角集装箱港口的发展策略

8.6 中国集装箱港口的规模经济问题分析

8.6.1 集装箱运输业的规模经济概述

8.6.2 正确对待集装箱港口的产量

8.6.3 基于整个网络的集装箱港口规模经济

8.6.4 集装箱港口竞争不能以建设规模为目标

8.7 世界先进集装箱码头管理模式的借鉴

8.7.1 国际先进集装箱码头的管理模式

8.7.2 规范与优化码头管理流程的步骤

8.7.3 运用现代信息技术实现流程管理的途径

8.7.4 管理引进过程中出现的问题及应对的方法

8.8 集装箱港口的发展前景与趋势

8.8.1 我国集装箱港口吞吐量增长预期

8.8.2 国际集装箱港口未来发展趋势

8.8.3 中国集装箱港口发展趋势展望

8.8.4 中国集装箱港口发展方向简析

第九章 2016-2019年中国集装箱制造业重点企业运营分析

9.1 中国国际海运集装箱(集团)股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 新华昌集团有限公司

9.2.1 企业发展概况

9.2.2 SWOT分析

9.2.3 企业发展动态

9.3 胜狮货柜企业有限公司

9.3.1 企业发展概况

9.3.2 2017年企业经营状况分析

9.3.3 2018年企业经营状况分析

9.3.4 2019年企业经营状况分析

9.4 其他企业

9.4.1 东方国际集装箱(锦州)有限公司

9.4.2 青岛马士基集装箱工业有限公司

9.4.3 扬州润扬物流装备有限公司

9.4.4 广东顺安达太平货柜有限公司

9.4.5 广东新会中集集装箱有限公司

第十章 2020-2024年中国集装箱制造行业投资潜力分析

10.1 集装箱制造行业投资壁垒分析

10.1.1 行业进入壁垒

10.1.2 行业退出壁垒

10.2 集装箱制造行业投资机遇分析

10.2.1 行业增长预期

10.2.2 市场需求机遇

10.2.3 供需平衡分析

10.2.4 价格走势分析

10.2.5 外贸出口机遇

10.3 集装箱制造行业投资风险预警

10.3.1 集装箱制造行业风险分析

10.3.2 宏观经济风险分析

10.3.3 产业政策风险分析

10.3.4 环保政策风险分析

10.3.5 税收政策风险分析

10.3.6 货币政策风险分析

10.3.7 市场供需风险分析

10.4 集装箱制造行业投资策略分析

10.4.1 总体投资建议

10.4.2 区域投资建议

10.4.3 产品投资建议

第十一章 2020-2024年集装箱制造业的发展前景与趋势

11.1 集装箱运输市场前景展望

11.1.1 全球集装箱运输业面临的挑战

11.1.2 全球集装箱运输市场走势分析

11.1.3 未来集装箱运输业影响因素分析

11.1.4 中国集装箱运输市场前景展望

11.2 2020-2024年全球集装箱制造业发展的影响因素

11.2.1 世界经济因素

11.2.2 国际贸易因素

11.2.3 中国因素

11.3 中国集装箱制造业发展前景展望

11.3.1 集装箱制造业面临的机遇与挑战

11.3.2 中国集装箱制造业前景光明

11.3.3 中国集装箱行业未来发展方向

11.4 2020-2024年中国集装箱制造行业预测分析

11.4.1 中国集装箱制造行业发展形势分析

11.4.2 2020-2024年中国集装箱制造行业收入预测

11.4.3 2020-2024年中国集装箱制造行业利润预测

附录:

附录一:国际集装箱运输管理暂行办法

附录二:中华人民共和国海上国际集装箱运输管理规定

附录三:铁路集装箱运输管理规则

附录四:国际集装箱安全公约(CSC)

图表目录

图表 集装箱及金属包容器制造子行业分类(GB/T4754-2011)

图表 产业生命周期图

图表 集装箱制造业成本结构图

图表 2015-2018年中国GDP走势图

图表 “一带一路”各行业收益顺序

图表 钢制集装箱的结构图

图表 钢质干货集装箱结构图

图表 集装箱配套涂料体系

图表 采用车间底漆的涂装工艺流程

图表 无车间底漆的涂装工艺流程

图表 影响集装箱漆膜寿命的因素

图表 涂装中常见的异常现象及解决方法

图表 1.6-6.0mm规格范围内不同规格集装箱用热轧薄板需求比例

图表 国内集装箱板用钢要求

图表 全球经济、贸易、海运量及吞吐量增长情况

图表 2017-2019年中国金属集装箱产量趋势图

图表 2017年全国金属集装箱产量数据

图表 2017年主要省份金属集装箱产量占全国产量比重情况

图表 2018年全国金属集装箱产量数据

图表 2018年主要省份金属集装箱产量占全国产量比重情况

图表 2019年全国金属集装箱产量数据

图表 2019年主要省份金属集装箱产量占全国产量比重情况

图表 2018年金属集装箱产量集中程度示意图

图表 2017-2019年中国集装箱(包括运输液体的集装箱)进出口总额

图表 2017-2019年中国集装箱(包括运输液体的集装箱)进出口(总额)结构

图表 2017-2019年中国集装箱(包括运输液体的集装箱)贸易顺差规模

图表 2017-2018年中国集装箱(包括运输液体的集装箱)进口区域分布

图表 2017-2018年中国集装箱(包括运输液体的集装箱)进口市场集中度

图表 2018年主要贸易国集装箱(包括运输液体的集装箱)进口市场情况

图表 2019年主要贸易国集装箱(包括运输液体的集装箱)进口市场情况

图表 2017-2018年中国集装箱(包括运输液体的集装箱)出口区域分布

图表 2017-2018年中国集装箱(包括运输液体的集装箱)出口市场集中度

图表 2018年主要贸易国集装箱(包括运输液体的集装箱)出口市场情况

图表 2019年主要贸易国集装箱(包括运输液体的集装箱)出口市场情况

图表 2017-2018年主要省市集装箱(包括运输液体的集装箱)出口市场集中度

图表 2018年主要省市集装箱(包括运输液体的集装箱)进口情况

图表 2019年主要省市集装箱(包括运输液体的集装箱)进口情况

图表 2017-2018年中国集装箱(包括运输液体的集装箱)出口市场集中度

图表 2018年主要省市集装箱(包括运输液体的集装箱)出口情况

图表 2019年主要省市集装箱(包括运输液体的集装箱)出口情况

图表 2016-2017年上海港集装箱吞吐量趋势图

图表 2016-2017年上海港货物吞吐量趋势图

图表 2016-2017年深圳港港口货物吞吐量趋势图

图表 2016-2017年深圳港集装箱吞吐量趋势图

图表 2016-2017年天津港港口货物吞吐量趋势图

图表 2016-2017年天津港港口集装箱吞吐量趋势图

图表 2016-2017年广州港港口货物吞吐量趋势图

图表 2016-2017年广州港港口集装箱吞吐量趋势图

图表 2017年全球前十大港口货物吞吐量情况表

图表 2017年全球前十大港口货物吞吐量情况图

图表 2017年全球前十大港口集装箱吞吐量排名情况表

图表 2017年全球前十大港口集装箱吞吐量排名情况图

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司总资产及净资产规模

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司营业收入及增速

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司净利润及增速

图表 2018年中国国际海运集装箱(集团)股份有限公司主营业务分行业

图表 2018年中国国际海运集装箱(集团)股份有限公司主营业务分地区

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司营业利润及营业利润率

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司净资产收益率

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司短期偿债能力指标

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司资产负债率水平

图表 2016-2019年中国国际海运集装箱(集团)股份有限公司运营能力指标

图表 2016-2017年胜狮货柜企业有限公司综合收益表

图表 2016-2017年胜狮货柜企业有限公司分部资料

图表 2016-2017年胜狮货柜企业有限公司收入分地区资料

图表 2017-2018年胜狮货柜企业有限公司综合收益表

图表 2017-2018年胜狮货柜企业有限公司分部资料

图表 2017-2018年胜狮货柜企业有限公司收入分地区资料

图表 2018-2019年胜狮货柜企业有限公司综合收益表

图表 2018-2019年胜狮货柜企业有限公司分部资料

图表 2018-2019年胜狮货柜企业有限公司收入分地区资料

图表 2020-2024年中国集装箱制造行业收入预测

图表 2020-2024年中国集装箱制造行业利润总额预测