欢迎您光临中国的行业报告门户弘博报告!

智能交通系统是未来交通系统的发展方向,它是将先进的信息技术、数据通讯传输技术、电子传感技术、控制技术及计算机技术等有效地集成运用于整个地面交通管理系统而建立的一种在大范围内、全方位发挥作用的,实时、准确、高效的综合交通运输管理系统。

纵观中国智能交通市场发展历程,可以将其分为五个阶段:在起步和培育阶段,中国智能交通行业停留在学习和制定研究方案,形成大力发展智能交通系统的共识;在基础阶段,随着北京奥运、上海世博会等重大国际活动的召开,中国开始将智能交通技术进行实际应用,为活动举行提供交通保障,行业初具规模;在近几年,信息技术推动了整个智能交通的理念,技术应用发生创新性变革。

二、中国智能交通行业发展现状分析

据统计,自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇,预计2018年中国RFID行业市场规模将达到840亿。在RFID技术的不断增长下,中国智能交通管理系统行业市场规模在2012-2018年以23.33%的复合增长率逐年增长,截至到2018年,2018年中国智能交通管理系统行业市场规模约为720亿元。

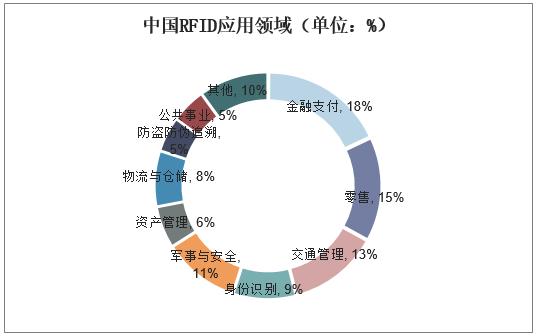

从中国RFID技术在各个领域的应用市场占比情况来看,交通管理占中国RFID下游应用的13%,排在应用领域的第三位,随着国家继续推进智能交通和RFID技术的发展,未来还有一定的上升空间。

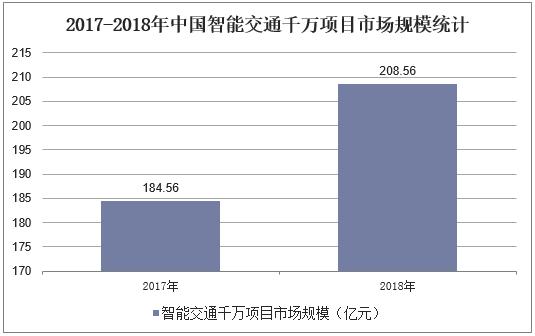

据统计,截至2018年底,中国智能交通千万项目(不含公路信息化)市场规模约为208.56亿,项目数1167个,市场规模比2017年增长约为13%,增长原因主要来自智慧交通的停车、运输信息化等项目。其中交通管控千万项目市场规模约为165.14亿,项目872个,规模有所增长;智能运输千万项目市场规模约43.42亿,项目数295个。

三、中国智能交通行业竞争格局分析

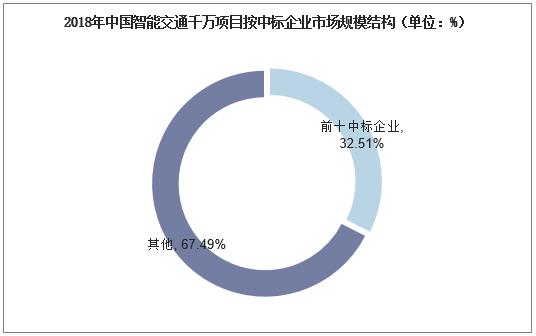

2018年中国智能交通千万项目(不含公路信息化)中标市场规模排在前10的企业总计市场规模68.1亿,占总市场的32.51%,项目数总计296个。

2018年中国智能交通千万项目市场中,前十的门槛从2017年的不到2亿升至超过3亿,过亿的企业比2017年多五家。其中,超过2亿的企业有深圳建安集团、北京市政工程设计研究总院、武汉烽火(烽火众智、烽火信息等)、航天大为、南京莱斯、高新兴;超过1亿的企业有中铁二院、广电系、山西中天信、千方科技、东大金智、西安翔迅、蓝盾光电子、讯飞智元、紫光捷通、海康威视、天津中环、哈尔滨优先科技等。

四、中国智能交通行业发展趋势分析

1、子系统建设精简化是系统发展的趋势

智能交通管理系统由不同服务领域的子系统构成。近年来,智能交通管理系统在中国蓬勃发展,深圳、上海等一线城市交通管理部门将大量人力物力财力投入到智能交通管理系统的建设中。同时,随着"大数据+""互联网+"等观念的提出,中国大中型城市呈现出争相建立子系统的态势,这是智能交通管理系统发展的必经阶段。各交通管理部门将子系统建设项目外包给IT企业,促进了信息产业高速发展。同时,也伴随着一些问题:纵观近年来智能交通管理子系统的构建,智能交通管理子系统的建设存在一定的盲目性和冗杂性;子系统命名多样化,内容交叉化,不利于系统管理

2、信息共享是系统发展的趋势

通过信息共享打破资源孤岛僵局,同时通过跨管辖区域、跨交通模式的部署和管理达到信息资源的无缝衔接,这是智能交通管理系统发展的必然趋势。

中国智能交通管理系统建设主体较多,涉及公安管理部门、交通管理部门、城建部门等多个职能部门。目前,各个部门之间缺乏有效及时的信息沟通,造成机构设置冗余、信息重叠或脱节、系统之间相互独立等一系列资源分散问题。此外,对于同一智能交通管理系统存在分批建设、单独建库、单独应用的问题,应用系统之间达不到深度集成与信息共融。面对中国大规模建立的城市交通指挥中心,如何使各个指挥中心更加高效、经济、集成,协调运作,实现高效的指挥调度和资源共享,以建成一个全国性、实战性的交通指挥系统,是中国即将面临的一个重大问题。借鉴日本、美国等发达国家的经验,政府全局谋划,主导和支撑智能交通管理系统的发展,在一定程度上可以解决信息孤岛问题。

3、合作型智能交通是系统发展的新热点

城市交通是由人、车、路和环境四要素集合而成的系统。从系统的角度而言,各个要素之间协同发展,各个系统界面之间友好互通是系统有效运作的关键。中国提出的"车联网"概念也是合作型智能交通理念的体现。纵观国内外智能交通管理系统发展现状,将新一代信息技术应用于人、车、路和环境的系统界面互联中,实现更加智能化、安全化、高效化、经济化以及绿色的合作型交通管理系统是未来发展的新热点。

4、技术创新是系统发展的动力

长远来看,随着大数据、云计算、3S、自动驾驶、人工智能等新兴技术的快速发展与其在城市智能交通管理中的应用,中国必须重点发展本土创新技术。当前,中国智能交通管理系统的发展仍在依赖于国际成熟系统,如智能交通控制系统,中国主要应用英国SCOOT系统和澳大利亚SCAT系统。在发展创新技术中,不仅要重视软件系统的开发,也要重视基础设备的开发和创新性应用。选准突破口进行产业化,形成自己的技术创新力量,才能保持中国智能交通产业的健康可持续发展。

本公司出品的研究报告首先介绍了中国智能交通行业市场发展环境、智能交通行业整体运行态势等,接着分析了中国智能交通行业市场运行的现状,然后介绍了智能交通行业市场竞争格局。随后,报告对智能交通行业做了重点企业经营状况分析,最后分析了中国智能交通行业发展趋势与投资预测。您若想对智能交通行业产业有个系统的了解或者想投资中国智能交通行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。