欢迎您光临中国的行业报告门户弘博报告!

一、大电网

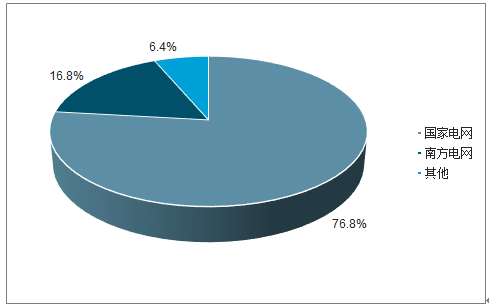

我国电网呈现寡头垄断格局,国家电网与南方电网输电线路占比超过90% 。2002 年国家电网公司重组后,成立了两家电网公司:国家电网与南方电网,其中国家电网负责 26 个省市,南方电网负责广东、广西、云南、海南、贵州 5 省的电网运营。截止 2018 年底,国家电网 110KV及以上输电线路长度 103.34 万千米,占我国输电线路长度的 77%,南方电网 22.67 万千米,占输电线路总长度 17%,国家电网与南方电网基本垄断了我国电网行业,余下6%的输电线路主要归一些地方小电网所有。

我国电网呈现寡头垄断格局

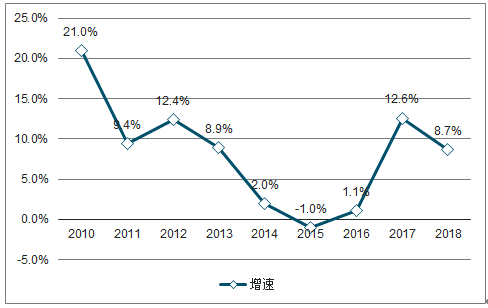

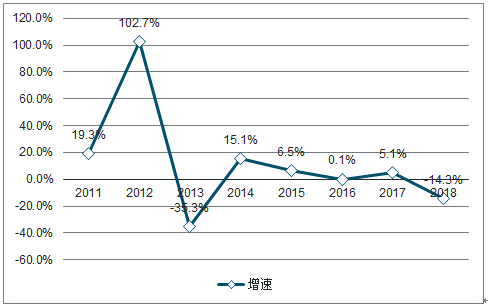

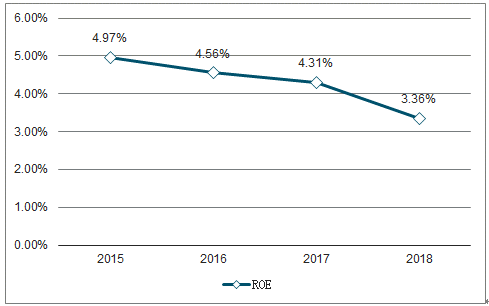

虽然国家电网售电量逐年攀升,但近年国家电网营收与净利增速有所放缓,2018 利润总额同比下降 14.3%, ROE 降低 0.95 个百分点,主要原因是新一轮电改的核心为“管住中间、放开两头”,这使得国家电网的输配电业务盈利模式由过去的赚取购售电价差变为收取“成本加收益”的过网费,国家电网利润空间被压缩。

2010-2018年国家电网营收入增速趋势

2011-2018年国家电网利润增速趋势

2015-2018年国家电网ROE趋势

2009 年我国电网的发展方式又迎来了一次重大变革和创新,国家电网提出发展坚强智能电网构想,即建设以特高压为骨架、各级电网协调发展,并将坚强的特高压网架与电网智能化高度融合的坚强智能电网。坚强智能电网建设分为三个阶段,2009-2010 年为规划试点阶段,2011-2015 年为全面建设阶段,2016-2020 年为引领提升阶段。

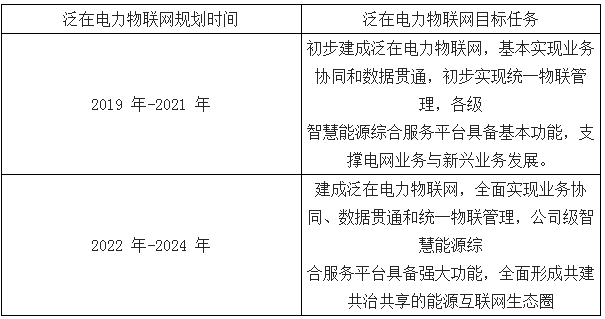

国家电网提出建设“三型两网”,加快推进泛在电网物联网建设。2019年 ,国家电网在“两会”上提出建设“三型两网”建设目标,三型即“枢纽型、平台型、共享型”,两网即“坚强智能电网”与“泛在电网物联网”。国家电网提出一方面,要持之以恒地建设运营好以特高压为骨干网架、各级电网协调发展的坚强智能电网;另一方面,要充分应用移动互联、人工智能等现代信息技术和先进通信技术,实现电网系统各个环节万物互联、人机交互,打造状态全面感知、信息高效处理、应用便捷灵活的泛在电网物联网。泛在电网物联网以公司业务范围和服务对象为边界,即业务延伸到哪里、服务对象覆盖到哪里,泛在电网物联网就连接感知到哪里。

泛在电网物联网目标任务

转型因素:一方面,在我国经济转型之后,全社会用电量增速放缓,未来电网需求很难再出现爆发式的增长;另一方面,电改导致国网的传统主业输配业务盈利模式改变,利润率明显下滑。从数据上来看,2018 公司利润总额已较 2017 年下滑 130 亿元,净利率与 ROE 水平均同比下降。电改背景下国家电网传统业务发展瓶颈已现,寻找新动能迫在眉睫,泛在电网物联网的建设揭开国网转型综合能源服务商的大幕。

2009 年国家电网提出了“坚强智能电网”的发展规划,经过十年建设,以特高压电网为骨干网架,各级电网协调发展,具有信息化、自动化、互动化特征的统一坚强智能电网基本形成。但坚强智能电网只连接了电网公司与发电、售电企业,并未连接到终端用户,因此打通“最后一公里”、服务终端用户的泛在电网物联网建设迫在眉睫。泛在电网物联网可将电网用户及其设备,电网企业及其设备,发电企业及其设备,供应商及其设备,电网客户及其设备连接起来,进行数据共享,为用户、电网公司、发电企业、供应商和政府社会服务,不断提升能源资源配置能力和智能化水平。

二、小电网

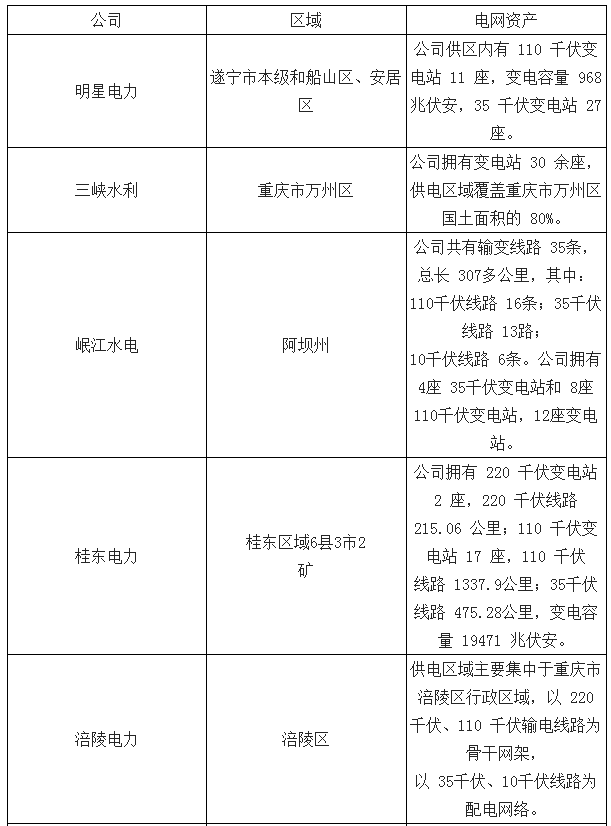

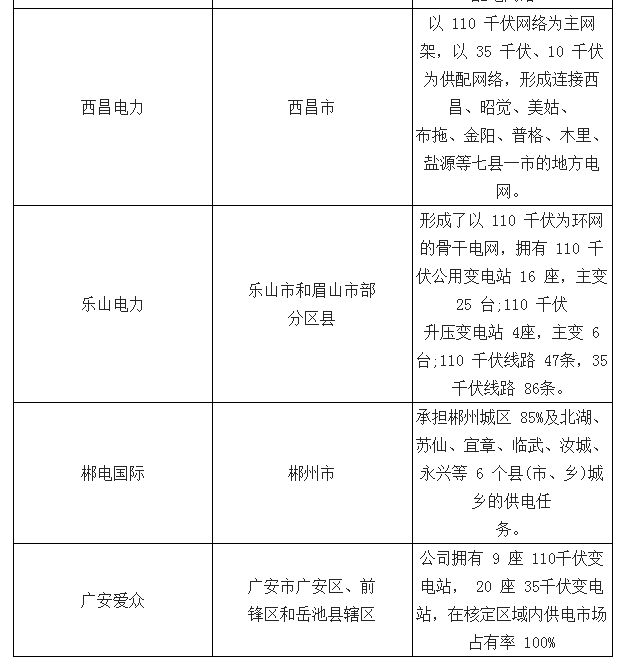

除了国家电网和南方电网以外,我国还存在着较多的地方小电网,并且地方性小电网多为上市公司,参考中信电网公司分类,A 股共有 10 个小电网上市公司,分别为明星电网、三峡水利、岷江水电、桂东电网、涪陵电网、西昌电网、乐山电网、郴电国际、广安爱众、文山电网,均为厂网合一的地方电网公司,主要分布在中国南方省份:四川、重庆、湖南、云南、广西。

除了国家电网和南方电网以外,我国还存在着较多的地方小电网,并且地方性小电网多为上市公司,参考中信电网公司分类,A 股共有 10 个小电网上市公司,分别为明星电网、三峡水利、岷江水电、桂东电网、涪陵电网、西昌电网、乐山电网、郴电国际、广安爱众、文山电网,均为厂网合一的地方电网公司,主要分布在中国南方省份:四川、重庆、湖南、云南、广西。

小电网公司的电网资产概览

小电网公司除拥有电网资产,一般还有部分的水电资产,但和水电龙头公司相比,小水电公司业绩欠佳,营业收入基本仅为龙头公司的十分之一到五分之一左右,2018年仅桂东电网营业收入为 119 亿元,其他九家小水电公司平均营业收入在 18 亿元左右,远低于长江电网(512 亿)和华能水电(155 亿)。从装机规模来看,小水电公司平均控股装机容量仅 19 万千瓦,和长江电网、华能水电相比微不足道。

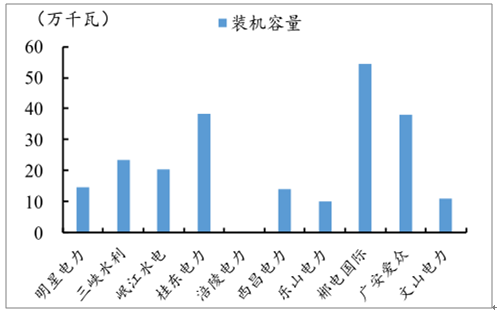

小电网公司装机容量较小,仅郴电国际装机容量超过 50万千瓦

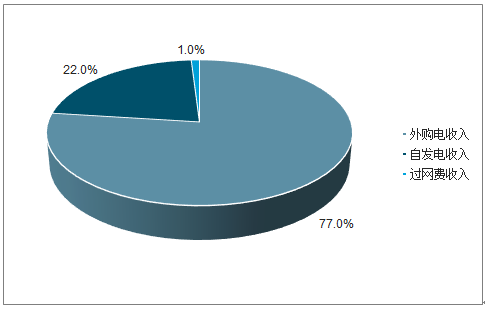

小电网公司的收入一般包括两部分:自发电收入和购售电价差。以岷江水电为例,公司销售的电网来源于自有水电站的发电量以及向省电网公司采购的电量。其中自发电业务毛利率达 30%以上;自发电量不足的部分则通过向省电网公司采购,并从中赚取购售电差价,购售电业务盈利能力相对较弱,毛利率仅 10%左右。

小电网收入来源于自发电收入和购售电价差

2010-2018年自发电业务毛利率显著高于外购电

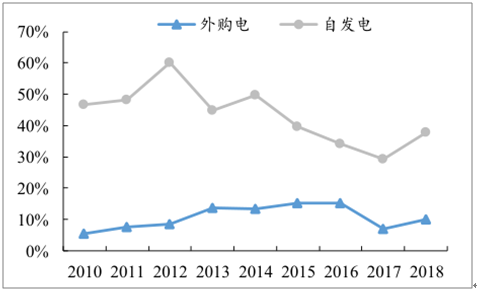

小电网公司的 自发电瓶颈已现,近年来售电量增长主要依靠外购电增加 。由于供电区域内可开发/收购的小水电较少,小电网公司的自发电能力增长有限,近 5 年来大部分小电网公司的售电量增长,主要依靠的是外购电量的增加,而非自发电量增长。

三、大电网与小电网趋势

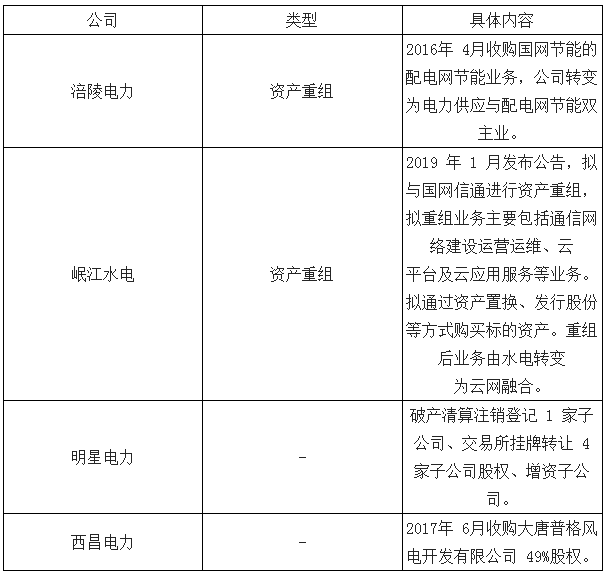

小电网控股股东多为国家电网和地方国资委。事实上大电网和小电网之间存在着千丝万缕的联系, 10 个小电网公司分为四派:国网系、南网系、三峡系和其他。其中已有多个小电网公司进行过或正在进行资产重组,包括国网系的涪陵电网和岷江水电,以及三峡系的三峡水利。

1、国网系

国网系小水电公司包括明星电网、岷江水电、涪陵电网、西昌电网。

岷江水电拟打造国网“云网融合”平台。2019 年 2月,岷江水电发布重大资产重组预案,拟将除福堂水电 40%股权、阳光电网 9%股权外的发配电资产负债全部置出,置入国网信产集团持有的中电飞华 67.31%股份、继远软件 100%股权、中电普华 100%股权、中电启明星 75%股权。拟重组业务主要包括通信网络建设运营运维、云平台及云应用服务等业务,重组完成后,岷江水电将转型成为国网“云网融合”平台。

国网系小水电公司近年重大事项

2、南网系

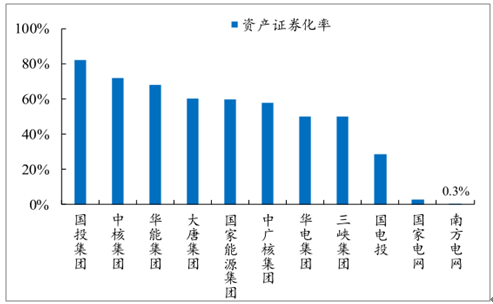

南网旗下唯一上市平台,有望受益于国企改革推进。文山电网是南方电网旗下的唯一上市平台,2015 年公司拟进行重大资产重组,拟收购云南国际 100%的股份以拓展电网工程总包业务,最终由于证监会正大资产重组规章的调整,公司终止了此次重大资产重组。但公司在《终止重大资产重组投资者说明会召开情况的公告》中披露,“云南电网未来将根据国资规定和在集团部署下,探索、研究通过资产注入、重组等各种方式做优做强上市公司主业,提高国有资产证券化率。”南方电网旗下优质资产较多且资产证券化率较低,公司或有望受益于国企改革的加速推进。

南方电网资产证券化率较低

3、三峡系

三峡水利拟收购长电联合、两兴电网,重庆市有望实现四网融合。三峡系小水电仅三峡水利一家。2019 年 3月,公司公告长江电网成为公司控股股东;同时公司拟进行重大资产重组,拟以发行股份等方式购买重庆长电联合能源 88.05%股权和重庆两江长兴电网 100%股权,其中长电联合能源已初步实现对乌江电网、聚龙电网、两江长兴三个重庆市地方电网的整合。若本次资产重组顺利完成,重庆市黔江区乌江电网、涪陵区聚龙电网、万州区三峡水利、两江新区长兴电网四张地方电网有望整合为一,三峡水利将成为重庆“四网融合”的资产平台。

4、其他小电网

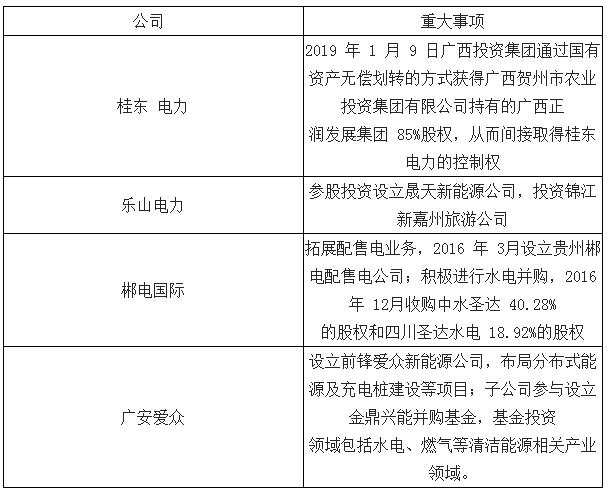

其他小电网公司包括桂东电网、乐山电网、郴电国际、广安爱众。其中桂东电网于 2019年 1 月公告,广西投资集团通过国有资产无偿划转的方式间接取得桂东电网的控制权,广西省投资集团能源资产雄厚,有望为桂东电网的发展提供支持。其余小水电均无重大资产重组事宜,但部分公司在最近两年涉足配售电、新能源和环保等领域。

其他小水电公司近年来重大事项

本公司出品的研究报告首先介绍了中国电网行业市场发展环境、电网行业整体运行态势等,接着分析了中国电网行业市场运行的现状,然后介绍了电网行业市场竞争格局。随后,报告对电网行业做了重点企业经营状况分析,最后分析了中国电网行业发展趋势与投资预测。您若想对电网行业产业有个系统的了解或者想投资中国电网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。