欢迎您光临中国的行业报告门户弘博报告!

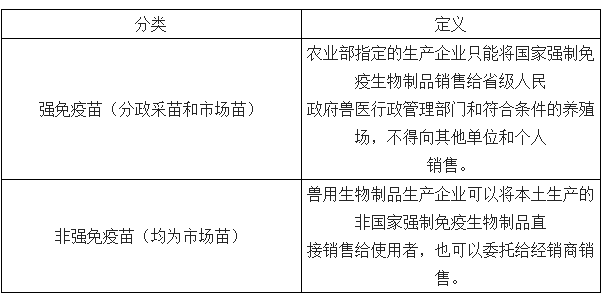

我国的动物疫苗销售体系分为强制免疫疫苗(强免)和非强制免疫疫苗(非强免)两种。强免疫苗根据采购方式不同,可以分为政府招标采购疫苗和市场疫苗两种;非强免疫苗只有市场苗一种。招采苗由政府统一招标后采购,然后免费发放给有需求的农户使用,疫苗品种齐全,覆盖地区范围广,招采苗市场接近饱和。招采苗由于竞争大,企业为中标压低成本而导致生产质量参差不齐,产品质量普遍不如市场苗,对防疫要求高的大型养殖场更倾向于采用市场苗而非招采苗。

我国现行疫苗销售体系

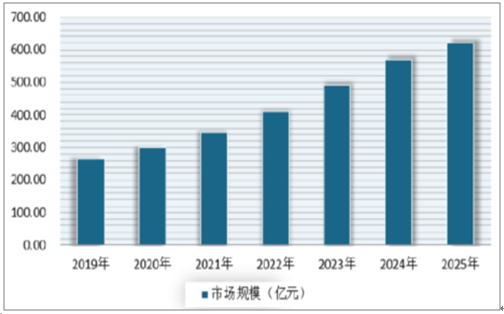

我国动物疫苗行业起始于1918年青岛商品检验局血清所,经历了三个大的阶段,分别是起步阶段、粗放发展时期和快速发展时期。近年来我国养殖业规模化是主要的发展方向,规模化的养殖场对动物疫苗有刚性需求,是疫苗市场的主要推动力。2000年后,我国动物疫苗行业保持快速发展态势,截止2018年我国动物疫苗市场规模已经接近200亿元。非洲猪瘟疫情将加速动物疫苗行业的发展,预测2019年我国动物疫苗市场规模约250亿元,并将持续保持高速发展,预测到2024年市场规模有望突破500亿元。

2019-2025年我国动物疫苗的市场规模及预测

1、口蹄疫疫苗

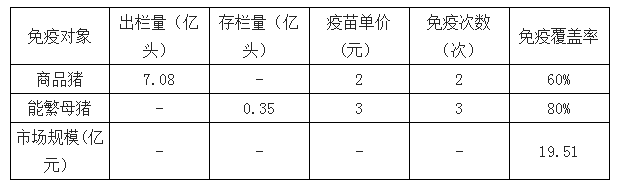

口蹄疫是一种高传染性、高死亡率的牲畜疾病,侵害牛、羊、猪、骆驼、鹿等偶蹄性牲畜动物(两瓣蹄子的兽类),目前防治仍以接种疫苗为主,尚无有效的治疗手段。口蹄疫多发病与春冬季。母猪和商品猪均需要免疫:母猪每年免疫2-3次(主要是在产前1个月做免疫),商品猪免疫2次(仔猪25公斤以下免疫1头份,中大猪再免疫加强1头份)。

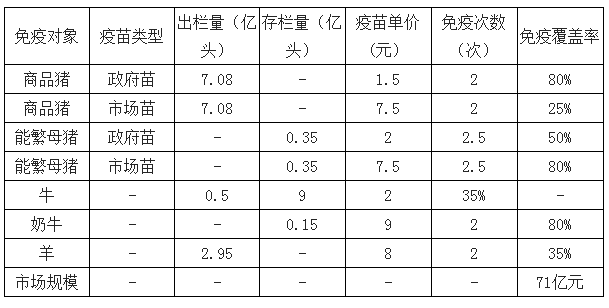

口蹄疫是政府强制免疫的疫病种类之一。口蹄疫疫苗又是动物疫苗中体量最大、市场规模增长最快的单品。2011年之后呈现快速发展的趋势。2016年国内口蹄疫疫苗市场规模约为38亿元,政府招采20亿元,市场直销18亿元。近几年来,随着养殖规模化进程加速,口蹄疫市场苗规模增长迅猛。在养殖规模程度提升和“先打后补”等政策额刺激下未来口蹄疫市场苗还将保持高速增长,预计到2020年口蹄疫市场苗的规模将达到71亿元。

口蹄疫疫苗市场规模预测

口蹄疫疫苗采取的是定点生产模式,只有农业部指定的口蹄疫疫苗生产企业才能生产和销售该疫苗。目前共有7家企业取得了生产资格,分别是:生物股份、中牧股份、天康生物、中农威特、必威安泰、申联生物和海利生物。生物股份是口蹄疫市场的绝对龙头,生物股份在直销苗市场份额达到58%,整个直销市场处于“一家独大”局面。

2、猪圆环疫苗

猪圆环病毒病(Porcinecircovirusdesease,PCVD)是猪的重要传染病,发病率高,给畜牧业造成了较大损失。猪圆环病毒的防控和猪圆环疫苗的开发已经成为行业内关注的重点。自2010年勃林格猪圆环疫苗在国内上市以来,国内猪圆环疫苗的研制进程明显提速。

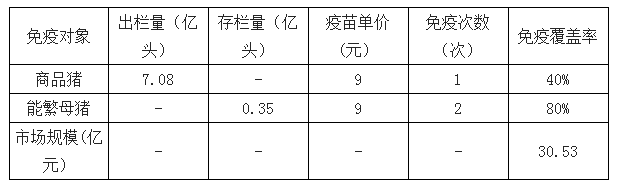

猪圆环疫苗市场规模测算。2016年国内圆环疫苗的市场规模约15亿元,随着生猪养殖规模化程度提升,预计猪圆环疫苗的市场规模在31亿元左右。猪圆环病疫苗的生产厂家已经超过30家,市场份额比较集中。国内猪圆环疫苗市场主要由勃林格占据,市场份额接近48%。但是随着国产疫苗的崛起,勃林格的市场份额出现明显下滑。2017年生物股份的猪圆环基因工程苗销售收入约为1.4个亿,增长了3倍。国产猪圆环疫苗正加速替代进口猪圆环疫苗,未来国产圆环疫苗的市场份额有望占到70%左右。

猪圆环疫苗市场空间测算

3、伪狂犬病疫苗

伪狂犬病是由伪狂犬病毒(Pseudorabiesvirus,PRV)引起的多种动物共患传染病,伪狂犬病病毒主要侵害动物机体神经系统及生殖系统,对仔猪危害极大,患病死亡率能达到60%以上。

2011年之前爆发的伪狂犬病疫情主要是由经典毒株Bartha-k61引起,2011年之后毒株出现变异,针对经典毒株的伪狂犬病疫苗对变异毒株并不能起到很好的免疫效果。随着养殖规模化成的提高,养殖场对变异毒株的伪狂犬疫苗需求会大增。预计伪狂犬疫苗的市场空间在20亿左右。

伪狂犬病疫苗市场空间测算

规模大的养殖场综合成本低、生物防控要求高、管理效益好,发达国家养殖业发展过程中都是从大量的小规模养殖场到少量的大规模养殖场转变。我国生猪规模养殖场也表变为逐年向大规模化演进,从2007年到2017年间,500头以下小规模养殖场从8200万户锐减到3700万户,500-3000头中规模养殖场数量从11万户增加到19万户,10000头以上大规模养殖场从1853户大幅增加到4541户。同样,肉鸡养殖场表现出近似的趋势,2007年到2017年1万只以下小规模场数量锐减过半,而100万只以上大规模场数量从128户增加到953户。

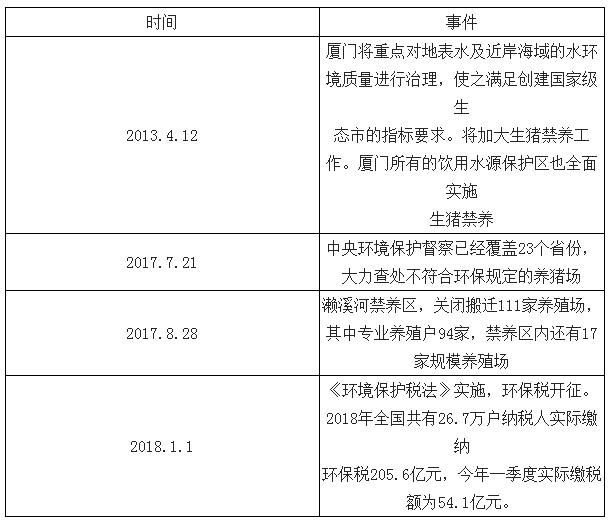

随着环保政治力度日渐加强,养殖环境差,排污不合规的小型养殖场被强力的环保政策逐渐淘汰。2017年我国开展了大力的环保政治工作,对多个地区规定了相关禁养,中央环境保护督察覆盖23个省份,大力查处不符合环保规定的养猪场。非洲猪瘟疫情爆发加速了小型养殖场的退场,原因是小型养殖场生物防控能力差,环保不达标程度高,防疫意识薄弱。每一次疫情的爆发,都促使养殖行业向规模化更进一步。大型养殖场由于管理到位、资金充裕、防控意识强、防控措施到位等因素,对重大疫情的抵抗能力强,于是在疫情中比小型养殖场有更强的生存能力。同时大型养殖场由于重视生物防疫,对动物疫苗的要求非常高,倾向于采购市场上优质的疫苗以满足防疫需求,从而逐渐扩大动物疫苗的渗透率。

环保政策禁养生猪事件

规模养殖场对防疫要求高,原因是一旦爆发疫情需要扑杀的畜禽量巨大,导致损失巨大。因此大型养殖场普遍非常重视防疫投入,兽药疫苗的投入也远高于中小养殖场。我国头部养殖公司温氏股份、牧原股份、新希望、天邦股份2018年兽药疫苗投入占营收比重分别为5.30%、9.80%、4.08%、8.72%。根据全国农产品成本收益资料汇编资料显示,规模越大的养殖场生物防疫成本占比越高,2018年大规模养殖场防疫成本占营收比例普遍在1.50%左右,我国头部养殖场投入比例明显高于一般养殖场。

随着养殖规模化的推进,养殖规模越大的公司对疫苗投入越高,将成为动物疫苗行业发展的直接推动力。可预见随着我国养殖规模化的发展,疫苗渗透率也会逐步提高。

强制免疫苗分为政采苗和市场苗。政采苗由政府招标采购,竞争企业多,竞争压力大,企业通常采用价格战来竞争,从而导致企业实际盈利水平低下,企业不得不采取降低产品质量的方式来压寨成本,最终导致政采苗质量低下,经常出现疫苗有效率低甚至失效的情况发生。大规模养殖企业对生物防疫重视程度高,一旦疫情爆发将对企业造成毁灭性的损失,因此即使市场苗价格高于政采苗,大企业也倾向购买市场苗来满足防疫需求。国内头部生猪养殖企业温氏股份和牧原股份均主要采用市场苗作防疫用。随着政策的逐渐放开和养殖规模化的发展,未来动物疫苗市场是市场苗时代。

我国动物疫苗分为强制苗与非强制苗,强制苗又分为招采苗和市场苗。预测2019年我国动物疫苗市场规模约250亿元,并将持续保持高速发展。养殖场从大量的小规模养殖场到少量的大规模养殖场转型,中国规模化养殖开始加速阶段。非洲猪瘟和环保政策加快了规模化进程,小养殖场逐步清退,疫苗渗透率提高。大规模养殖场重视生物防疫投入,倾向采用质量更好的市场苗,未来是市场苗时代。

本公司出品的研究报告首先介绍了中国动物疫苗行业市场发展环境、动物疫苗行业整体运行态势等,接着分析了中国动物疫苗行业市场运行的现状,然后介绍了动物疫苗行业市场竞争格局。随后,报告对动物疫苗行业做了重点企业经营状况分析,最后分析了中国动物疫苗行业发展趋势与投资预测。您若想对动物疫苗行业产业有个系统的了解或者想投资中国动物疫苗行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。