报告简介

聚氯乙烯是国内五大通用树脂中产量大的产品,广泛应用于包装材料、人造革、塑料制品等软制品和异型材、管材、板材等硬制品。聚氯乙烯树脂在生产和使用方面相较于传统建筑材料更为节能,是国家重点推荐使用的化学建材。

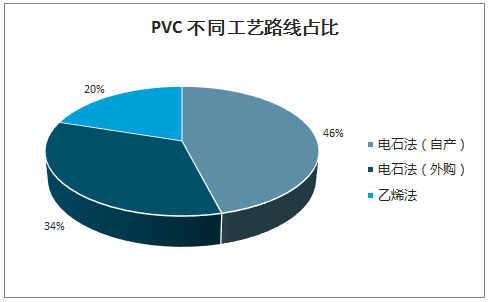

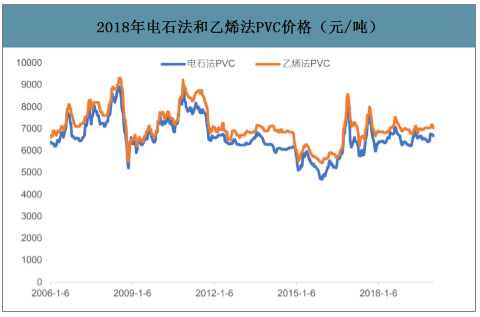

我国PVC行业格局为电石法占比80%,乙烯法占比20%,其中电石法中低成本的西部地区产能和高成本的东部地区产能占比又基本为6:4。结构中西北电石法最低、其次为东部电石法、最高为东部乙烯法,后者主要是靠相对煤头更好的产品质量获得市场份额,且很多为外资企业。

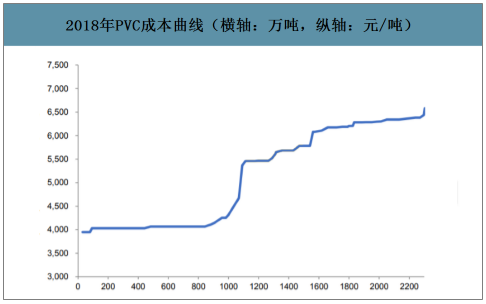

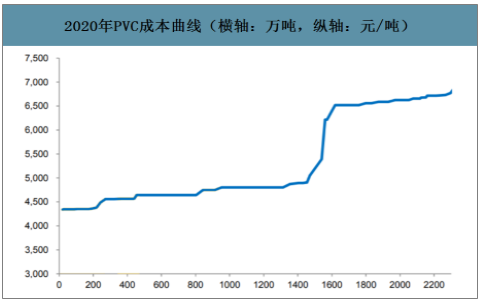

但2019年以来随着乙烯价格暴跌,基本上乙烯法PVC成本已经与西北产能不相上下,如果考虑到西北产能为了方便运输将液碱转化为固碱,并和PVC一起运到东部消费地的运输成本,则东部乙烯法综合成本已经比西北产能低300元左右。而相比东部的电石法PVC,乙烯法成本更是要低2000元以上。

PVC不同工艺路线占比

2018年PVC成本曲线(横轴:万吨,纵轴:元/吨)

2020年PVC成本曲线(横轴:万吨,纵轴:元/吨)

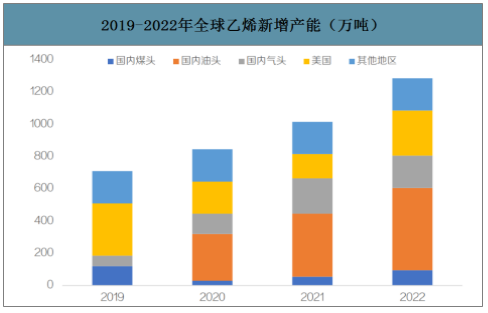

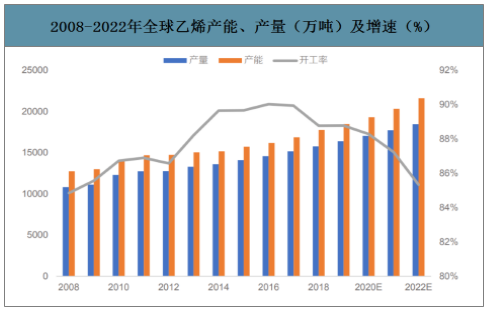

预计2019-2022年乙烯产能增速分别约4.0%、4.6%、5.3%和6.3%,即使需求增速维持较为乐观的4%,远期开工率也将大幅下滑至85%左右,相当于2008年同期水平。因此就供需和周期规律看,至少未来3年乙烯都将在底部区间运行,6000元/吨的中枢价格也大概率会成为常态,对应乙烯法PVC成本仅4500元/吨,这也为其提供了一个3-5年的成长和套利机遇。

2019-2022年全球乙烯新增产能(万吨)

2008-2022年全球乙烯产能、产量(万吨)及增速(%)

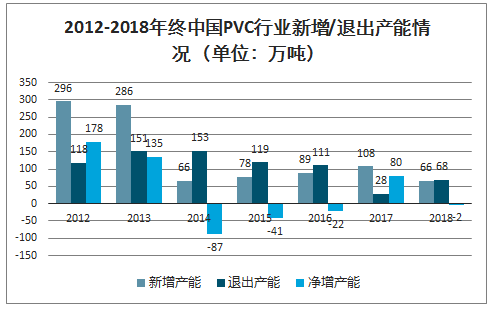

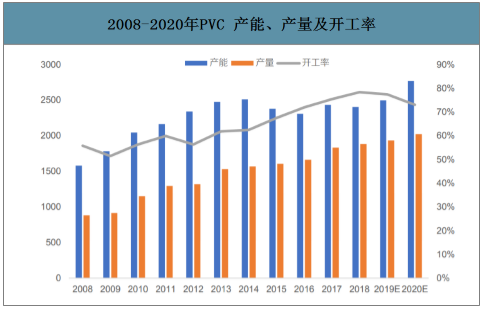

2013-2018年间,PVC行业产能呈现先降后增的态势。由于前期的无序发展,2013-2015年中国PVC行业一直饱受产能过剩的诟病,同时中国PVC行业也经历了残酷的去产能化阵痛,三年间净产能减少250万吨左右。2016年开始,PVC供需关系改善,企业盈利水平大幅改观,新增产能再度明显增加。截至2018年末,全国聚氯乙烯的总产能达2404万吨。

2012-2018年终中国PVC行业新增/退出产能情况(单位:万吨)

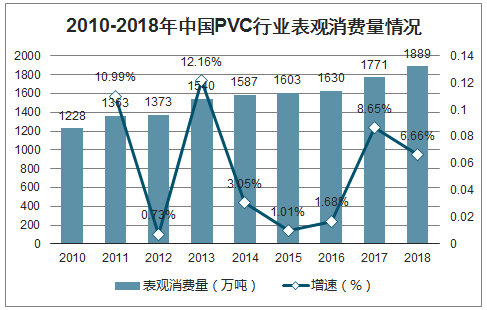

近年来,聚氯乙烯行业消费量平稳增长,在国内聚氯乙烯产能及进口量不出现大幅增加的条件下,表观消费量呈现的数据增长更多的是供需关系改善后的刚性需求放大带来的结果。2018年我国聚氯乙烯表观消费量为1889万吨,较上年增长118万吨,增幅6.66%。整体来看,我国产能远远超过需求,产能利用率不高。

2010-2018年中国PVC行业表观消费量情况

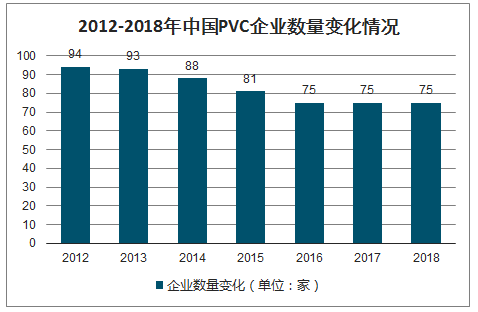

随着结构优化和兼并重组进程的加深,国内PVC生产企业数量从2012年的94家减少至2018年的75家(包含具有闲置产能的企业),平均规模由不足25万吨/年提升至32万吨/年。

2012-2018年中国PVC企业数量变化情况

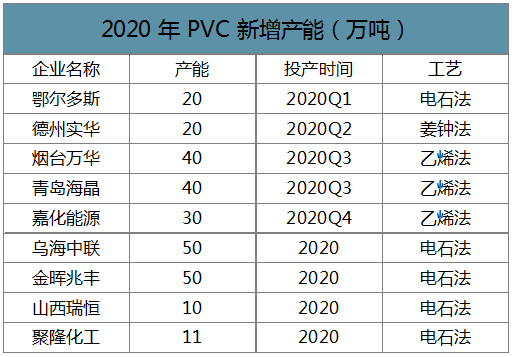

2018年以后大宗化工品价格整体下跌明显,但PVC相对而言算是非常坚挺的品种,18年至今价格基本稳定。之所以如此还在于目前占主体地位的电石法PVC因为汞催化剂污染的问题,新增产能很难获批,而一直以来乙烯法PVC受制于乙烯价格很高,也没有扩产积极性,所以供给增长非常缓慢。2017-2019年PVC行业三年总计产能增长只有不到10%,而需求端增长超过20%,PVC开工率也维持较高水平。展望未来,需求端目前看地产韧性仍在,只要未来不出现崩塌式下滑,需求应该还能维持稳定增长。而供给端电石法受制于环保还是很难有太快增长,在建乙烯法产能虽有110万吨,但考虑到东部高成本电石产能尚有约800万吨,且以PVC长周期4.5%需求增速测算,未来5年预计新增需求也有接近500万吨。

2018年电石法和乙烯法PVC价格(元/吨)

2008-2020年PVC产能、产量(万吨)及开工率(%)

2020年PVC新增产能(万吨)

本公司出品的研究报告首先介绍了中国PVC行业市场发展环境、PVC行业整体运行态势等,接着分析了中国PVC行业市场运行的现状,然后介绍了PVC行业市场竞争格局。随后,报告对PVC行业做了重点企业经营状况分析,最后分析了中国PVC行业发展趋势与投资预测。您若想对PVC行业产业有个系统的了解或者想投资中国PVC行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录

2020-2026年中国PVC市场深度分析与产业供需格局研究预测报告

第.一章 PVC行业相关概述

1.1 PVC行业定义及分类

1.1.1 PVC的定义

1.1.2 PVC的主要分类

1.2 PVC的生产及应用

1.2.1 PVC的生产工艺简介

1.2.2 PVC组成结构

1.2.3 PVC的生产成本构成分析

1.2.4 PVC的主要用途

1.3 PVC行业统计标准

1.3.1 PVC行业统计部门和统计口径

1.3.2 PVC行业统计方法

1.3.3 PVC行业数据种类

第二章 PVC行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.2.1 资金准入障碍

2.2.2 市场准入障碍

2.2.3 技术与人才障碍

2.2.4 其他障碍

2.3 行业的周期性、区域性

2.3.1 行业产品生命周期

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游原材料的影响

2.4.3 下游需求的影响

第三章 2014-2019年中国PVC行业发展环境分析

3.1 PVC行业政治法律环境(P)

3.1.1 行业相关政策

3.1.2 氯碱行业准入条件

3.1.3 PVC材料受国家几大政策的影响

3.2 PVC行业经济环境分析(E)

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 PVC行业社会环境分析(S)

3.3.1 PVC产业社会环境

3.3.2 社会环境对行业的影响

3.4 PVC行业技术环境分析(T)

3.4.1 技术水平总体发展情况

3.4.2 中国PVC行业新技术研究

3.4.3 国内外PVC管技术现状及发展方向

3.4.4 技术环境对行业的影响

第四章 全球PVC行业发展概述

4.1 2014-2019年全球PVC行业发展情况概述

4.1.1 全球PVC行业发展现状

4.1.2 全球PVC行业发展特征

4.1.3 全球PVC行业市场规模

4.2 2014-2019年全球主要地区PVC行业发展状况

4.2.1 欧洲PVC行业发展情况概述

4.2.2 美国PVC行业发展情况概述

4.2.3 日韩PVC行业发展情况概述

4.3 2020-2026年全球PVC行业发展前景预测

4.3.1 全球PVC行业市场规模预测

4.3.2 全球PVC行业发展前景分析

4.3.3 全球PVC行业发展趋势分析

4.4 全球PVC行业重点企业发展动态分析

第五章 中国PVC行业发展概述

5.1 中国PVC行业发展状况分析

5.1.1 中国PVC行业发展阶段

5.1.2 中国PVC行业发展总体概况

5.1.3 中国PVC行业发展特点分析

5.2 2014-2019年PVC行业发展现状

5.2.1 2014-2019年中国PVC行业市场规模

5.2.2 2014-2019年中国PVC行业发展分析

5.2.3 2014-2019年中国PVC企业发展分析

5.3 2020-2026年中国PVC行业面临的困境及对策

5.3.1 中国PVC行业面临的困境及对策

1、中国PVC行业面临困境

2、中国PVC行业对策探讨

5.3.2 中国PVC企业发展困境及策略分析

1、中国PVC企业面临的困境

2、中国PVC企业的对策探讨

5.3.3 国内PVC企业的出路分析

第六章 中国PVC行业市场运行分析

6.1 2014-2019年中国PVC制品总体规模分析

6.1.1 PVC制品应用范围广泛

6.1.2 国内PVC制品消费结构分析

6.1.3 PVC制品行业呈现三大特点

6.1.4 国内PVC制品行业发展建议

6.2 2014-2019年中国PVC生产情况

6.2.1 中国PVC产能产量情况

6.2.2 中国PVC产能分布状况

6.2.3 国内主要的PVC生产企业

6.3 2014-2019年中国PVC行业市场需求状况

6.3.1 中国PVC消费量变化情况

6.3.2 中国PVC主要消费领域分析

6.3.3 中国PVC重点消费地区分析

6.4 2014-2019年中国PVC进出口市场分析

6.4.1 PVC主要进口来源国家分析

6.4.2 PVC主要出口目的地国家分析

6.4.3 主要省份PVC进口市场分析

6.4.4 主要省份PVC出口市场分析

6.4.5 中国PVC乙烯出口退税政策分析

第七章 中国PVC行业细分市场分析

7.1 PVC行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 PVC糊树脂简介

7.2.1 PVC糊树脂简介

7.2.2 全球PVC糊树脂工业概况

7.2.3 中国PVC糊树脂产业发展迅速

7.2.4 国内外PVC糊树脂消费结构分析

7.2.5 促进中国PVC糊树脂发展的建议

7.3 PVC特种树脂

7.3.1 PVC树脂改性方法

7.3.2 中国PVC特种树脂与国外比较分析

7.3.3 中国PVC特种树脂行业存在不足

7.3.4 PVC特特种树脂行业未来展望

7.4 耐热聚氯乙烯树脂

7.4.1 耐热聚氯乙烯树脂行业概述

7.4.2 耐热聚氯乙烯树脂的品种及生产方法

7.4.3 耐热聚氯乙烯树脂发展前景广阔

7.5 建议

7.5.1 细分市场研究结论

7.5.2 细分市场建议

第八章 中国PVC行业上、下游产业链分析

8.1 PVC行业产业链概述

8.1.1 产业链定义

8.1.2 PVC行业产业链

8.2 上游PVC行业产业发展分析

8.2.1 PVC产业发展现状

8.2.2 PVC产业供给分析

8.2.3 PVC市场价格走势概况

8.2.4 上游PVC企业的现状与挑战

8.3 PVC行业主要下游产业发展分析

8.3.1 下游产业发展现状

8.3.2 下游产业需求分析

8.3.3 下游主要需求企业分析

8.3.4 下游最具前景产品/行业分析

第九章 中国PVC行业市场竞争格局分析

9.1 中国PVC行业竞争格局分析

9.1.1 PVC行业区域分布格局

9.1.2 PVC行业企业规模格局

9.1.3 PVC行业企业性质格局

9.2 中国PVC行业竞争五力分析

9.2.1 PVC行业上游议价能力

9.2.2 PVC行业下游议价能力

9.2.3 PVC行业新进入者威胁

9.2.4 PVC行业替代产品威胁

9.2.5 PVC行业现有企业竞争

9.3 中国PVC行业竞争SWOT分析

9.3.1 PVC行业优势分析(S)

9.3.2 PVC行业劣势分析(W)

9.3.3 PVC行业机会分析(O)

9.3.4 PVC行业威胁分析(T)

9.4 中国PVC行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

9.5 中国PVC行业重点企业竞争策略分析

第十章 中国PVC行业领先企业竞争力分析

10.1 天津大沽化工股份有限公司竞争力分析

10.1.1 企业发展基本情况

10.1.2 企业主要产品分析

10.1.3 企业竞争优势分析

10.1.4 企业经营状况分析

10.2 上海氯碱化工股份有限公司竞争力分析

10.2.1 企业发展基本情况

10.2.2 企业主要产品分析

10.2.3 企业竞争优势分析

10.2.4 企业经营状况分析

10.3 神马实业股份有限公司竞争力分析

10.3.1 企业发展基本情况

10.3.2 企业主要产品分析

10.3.3 企业竞争优势分析

10.3.4 企业经营状况分析

10.4 唐山三友化工股份有限公司竞争力分析

10.4.1 企业发展基本情况

10.4.2 企业主要产品分析

10.4.3 企业竞争优势分析

10.4.4 企业经营状况分析

10.5 宜宾天原集团股份有限公司竞争力分析

10.5.1 企业发展基本情况

10.5.2 企业主要产品分析

10.5.3 企业竞争优势分析

10.5.4 企业经营状况分析

10.6 昊华宇航化工有限责任公司竞争力分析

10.6.1 企业发展基本情况

10.6.2 企业主要产品分析

10.6.3 企业竞争优势分析

10.6.4 企业经营状况分析

10.7 宁夏英力特化工股份有限公司竞争力分析

10.7.1 企业发展基本情况

10.7.2 企业主要产品分析

10.7.3 企业竞争优势分析

10.7.4 企业经营状况分析

10.8 新疆天业股份有限公司竞争力分析

10.8.1 企业发展基本情况

10.8.2 企业主要产品分析

10.8.3 企业竞争优势分析

10.8.4 企业经营状况分析

10.8.5 企业最新发展动态

10.8.6 企业发展战略分析

10.9 内蒙古君正能源化工股份有限公司竞争力分析

10.9.1 企业发展基本情况

10.9.2 企业主要产品分析

10.9.3 企业竞争优势分析

10.9.4 企业经营状况分析

10.10 四川金路集团股份有限公司竞争力分析

10.10.1 企业发展基本情况

10.10.2 企业主要产品分析

10.10.3 企业竞争优势分析

10.10.4 企业经营状况分析

第十一章 2020-2026年中国PVC行业发展趋势与前景分析

11.1 2020-2026年中国PVC市场发展前景

11.1.1 2020-2026年PVC市场发展潜力

11.1.2 2020-2026年PVC市场发展前景展望

11.1.3 2020-2026年PVC细分行业发展前景分析

11.2 2020-2026年中国PVC市场发展趋势预测

11.2.1 2020-2026年PVC行业发展趋势

11.2.2 2020-2026年PVC市场规模预测

11.2.3 2020-2026年PVC行业应用趋势预测

11.2.4 2020-2026年细分市场发展趋势预测

11.3 2020-2026年中国PVC行业供需预测

11.3.1 2020-2026年中国PVC行业供给预测

11.3.2 2020-2026年中国PVC行业需求预测

11.3.3 2020-2026年中国PVC供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 行业发展有利因素与不利因素

11.4.2 市场整合成长趋势

11.4.3 需求变化趋势及新的商业机遇预测

11.4.4 企业区域市场拓展的趋势

11.4.5 科研开发趋势及替代技术进展

11.4.6 影响企业销售与服务方式的关键趋势

第十二章2020-2026年中国PVC行业投资前景

12.1 PVC行业投资现状分析

12.1.1 PVC行业投资规模分析

12.1.2 PVC行业投资资金来源构成

12.1.3 PVC行业投资项目建设分析

12.1.4 PVC行业投资资金用途分析

12.1.5 PVC行业投资主体构成分析

12.2 PVC行业投资特性分析

12.2.1 PVC行业进入壁垒分析

12.2.2 PVC行业盈利模式分析

12.2.3 PVC行业盈利因素分析

12.3 PVC行业投资机会分析

12.3.1 产业链投资机会

12.3.2 细分市场投资机会

12.3.3 重点区域投资机会

12.3.4 产业发展的空白点分析

12.4 PVC行业投资风险分析

12.4.1 PVC行业政策风险

12.4.2 宏观经济风险

12.4.3 市场竞争风险

12.4.4 关联产业风险

12.4.5 产品结构风险

12.4.6 技术研发风险

12.4.7 其他投资风险

12.5 PVC行业投资潜力与建议

12.5.1 PVC行业投资潜力分析

12.5.2 PVC行业最新投资动态

12.5.3 PVC行业投资机会与建议

第十三章 2020-2026年中国PVC企业投资战略与客户策略分析

13.1 PVC企业发展战略规划背景意义

13.1.1 企业转型升级的需要

13.1.2 企业做大做强的需要

13.1.3 企业可持续发展需要

13.2 PVC企业战略规划制定依据

13.2.1 国家政策支持

13.2.2 行业发展规律

13.2.3 企业资源与能力

13.2.4 可预期的战略定位

13.3 PVC企业战略规划策略分析

13.3.1 战略综合规划

13.3.2 技术开发战略

13.3.3 区域战略规划

13.3.4 产业战略规划

13.3.5 营销品牌战略

13.3.6 竞争战略规划

13.4 PVC中小企业发展战略研究

13.4.1 中小企业存在主要问题

1、缺乏科学的发展战略

2、缺乏合理的企业制度

3、缺乏现代的企业管理

4、缺乏高素质的专业人才

5、缺乏充足的资金支撑

13.4.2 中小企业发展战略思考

1、实施科学的发展战略

2、建立合理的治理结构

3、实行严明的企业管理

4、培养核心的竞争实力

5、构建合作的企业联盟

第十四章 研究结论及建议

14.1 研究结论

14.2 建议

14.2.1 行业发展策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录:

图表:PVC行业特点

图表:PVC行业生命周期

图表:PVC行业产业链分析

图表:2014-2019年中国PVC行业销售情况分析

图表:2014-2019年中国PVC行业利润情况分析

图表:2014-2019年中国PVC行业资产情况分析

图表:2014-2019年中国PVC竞争力分析

图表:2020-2026年中国PVC产能预测

图表:2020-2026年中国PVC消费量预测

图表:2020-2026年中国PVC市场前景预测

图表:2020-2026年中国PVC市场价格走势预测

图表:2020-2026年中国PVC发展前景预测