欢迎您光临中国的行业报告门户弘博报告!

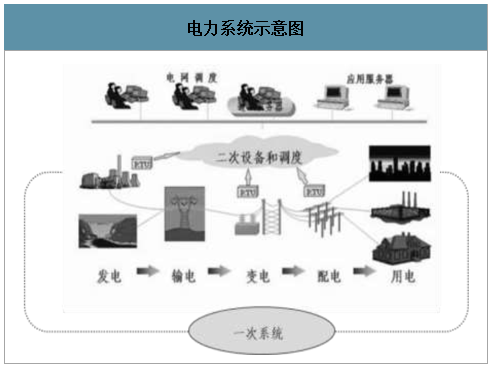

电力系统是由发电厂、送变电线路、供配电所和用电等环节组成的电力生产与消费系统。它的功能是将自然界的一次能源(从自然界取得未经改变或转变而直接利用的能源)通过发电动力装置转化成电能,再经输电、变电和配电将电能供应到各用户。为实现这一功能,电力系统在各个环节和不同层次设置相应的信息与控制系统,对电能的生产过程进行测量、调节、控制、保护、通信和调度,以保证用户获得安全、优质的电能。

电力系统示意图

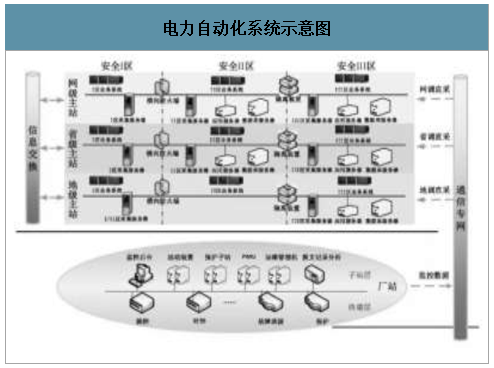

电力自动化主要是面向电网及能源行业,深度融合电力自动化、信息化和物联网技术,覆盖电力系统发电、输电、调度、变电、配电、用电及综合能源等领域,以主站端(调度端)、厂站端和通信信道为基本组成要素,形成网、省、地、站四级分层结构,实现对电能生产、传输和管理的自动控制、自动调度和自动化管理,保证电力系统运行安全可靠,及提高经济效益和管理效能。

电力自动化系统示意图

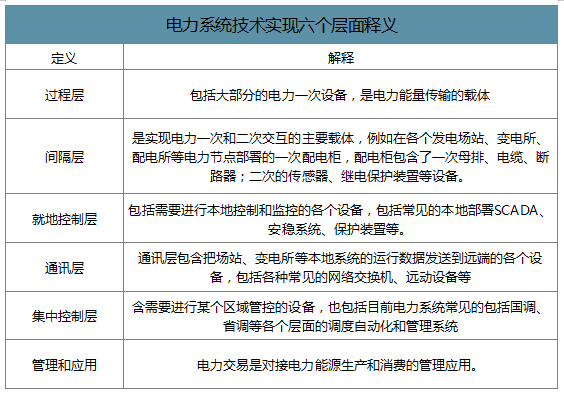

电力自动化业务的功能定位可从技术实现和产业链分成两个维度,技术实现维度分六个层面,包括过程、间隔、就地控制、通讯、集中控制、管理和应用。其中涉及到过程层和间隔层的属于一次系统,其他层为二次系统。电力一次系统(设备)是指由发电机、输电线路、变压器、断路器等发电、输电、变电、配电等设备组成的系统。一次系统是供电系统的主体,是用电负荷的载体。高电压或大电流是一次系统的主要特点。

电力系统技术实现六个层面释义

电力二次系统(设备)是由继电保护、安全自动控制、系统通讯、调度自动化、DCS自动控制系统等组成的系统。通过自动化技术,二次系统实现人与一次系统的联系监视、控制,使一次系统能安全经济地运行。

电力自动化市场介绍

从九十年代开始,我国具有自主知识产权的电力自动化设备相继开发成功,电力自动化行业从此进入国产化时代。尤其在电网自动化领域,国产高压线路保护、调度自动化系统、变电站综合自动化等装置和系统迅速得到推广和应用。同时,国内的电力自动化企业也得到较快发展。

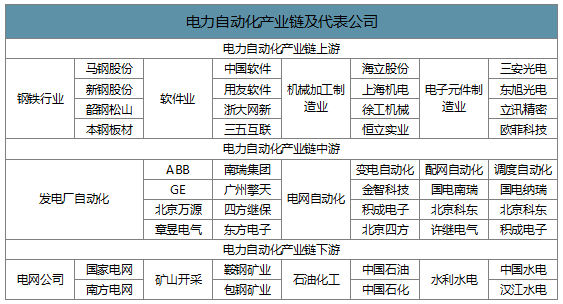

电力自动化产业链及代表公司

从产业链维度分析,电力自动化涵盖电力能源从产生到消费的全过程,包括电力交易、调度管理、发电、输变电、配电、用电六个方面。其中,调度管理是对全过程的调节、控制和管理;电力交易是对接电力能源生产和消费的管理应用。

电力自动化业务和产品根据技术实现维度和业务的不同定位,主要分调度管理、输变电自动化、配电自动化、智能化用电、电力市场交易、发电侧并网控制和需求侧管理等业务。

在2012-2018年期间我国电力自动化市场呈现逐年增长的态势,截止到2018年我国电力自动化市场规模达到902.35亿元,较2017年同比增长7.99%。从细分领域来看,目前配电网自动化是比较热门的领域,占比超过了65.20%;其次为变电站自动化、发电自动化,分别占比13.80%、9.37%。其中在在发电自动化中,水电自动化规模最大,占据了全部市场份额的6.93%,新能源发电自动化份额不断提升,2018年占据了约为2.44%的市场份额。从各地区来看,江苏省在全国所有区域中遥遥领先。以2018年数据为例,江苏省市场规模的为320.51亿,远高于第二名的山东(92.13亿元),这主要是因为国内电力自动化的龙头企业国电南瑞位于南京市。总体来看,目前我国电力自动化行业地区分布较不平衡,区域CR3占据了55.29%的市场份额,CR10占据了87.98%的市场份额,同时也呈现地区垄断的态势。

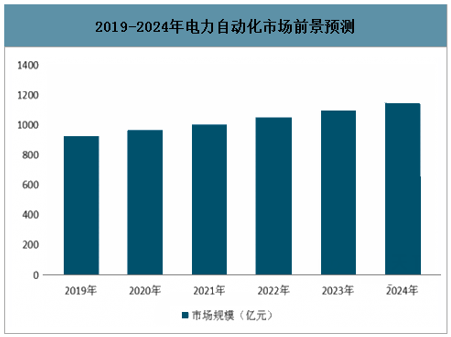

未来我国电力自动化行业的市场规模仍将保持增长态势。资料显示,根据我国电力行业发展规划来看,未来电力自动化行业地位进一步提高,技术水平与国际先进技术差距将进一步缩小,普及覆盖了也将会大大提高。2019年全年市场规模达到935亿元,预计到2024年将超过1150亿元。

2019-2024年电力自动化市场前景预测

我国“两个50%”的长期目标,推动电网转型升级

以清洁低碳为方向的新一轮能源革命在全球蓬勃兴起。由于清洁能源主要转换成电能使用,因而电力在能源革命进程中处于核心地位。电网企业作为能源转换利用和输送配置的枢纽平台,面临着全面升级的迫切要求。

目前我国仍处于城镇化、工业化中期,人均用电量还不到发达国家一半,未来电力发展空间仍然较大。预计2020年我国一次能源消费总量在50亿吨标准煤。

我国能源发展仍面临“三高”难题――碳排放高,2018年我国二氧化碳排放量占全球总量28%;油气对外依存度高,原油天然气对外依存度70%、45%,能源依存度21%;单位产值能耗高,我国能源强度偏高,是世界平均水平的1.5倍。因此,构建清洁低碳、安全高效的能源体系,保障我国能源安全,需要通过提高可再生能源的消纳比例,以及加速电气化进程来实现。

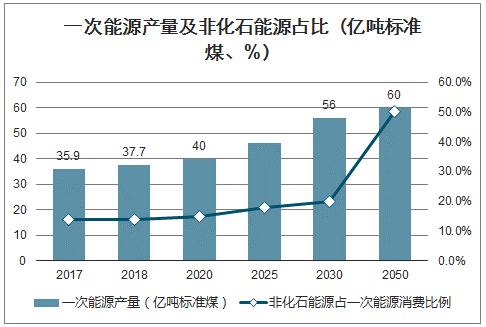

从能源消费革命看,2016年国家发改委、能源局印发《能源生产和消费革命战略(2016-2030)》文件指出,2021―2030年,可再生能源、天然气和核能利用持续增长,高碳化石能源利用大幅减少,能源消费总量控制在60亿吨标准煤以内,非化石能源占能源消费总量比重达到20%左右;展望2050年,能源消费总量基本稳定,非化石能源占比超过一半;为实现一次能源的低碳化目标,2050年电能占终端能源的比重须超过50%,有望达到52%;而2025年该比例将从目前的25.5%提升到30%以上。电能的利用范围前所未有地拓展,交通等传统化石能源消费市场出现明显的电能替代趋势。

终端能源消费及电能占比(亿吨标准煤、%)

一次能源产量及非化石能源占比(亿吨标准煤、%)

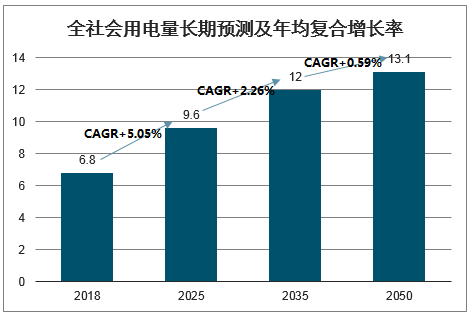

全社会用电量长期预测及年均复合增长率

我国能源资源与需求逆向分布的基本国情,以及能源转型发展的需要,决定了必须建设大电网、构建大市场,在更大范围优化能源资源配置。未来电力流呈现大规模西电东送、北电南供格局,建设特高压交直流骨干电网,发挥远距离、大容量、高效率输电优势,在全国范围内优化配置能源资源成为紧迫任务。从能源供给革命看,高比例的新能源接入使净负荷呈现出一系列新特征,风电、太阳能发电具有很强的间歇性、波动性、随机性,大规模高比例接入电网,对电网大范围优化配置能力提出从量变到质变的要求,需要电网在现有基础上进行革命性升级换代。需求响应和新型储能迎来发展机遇,需要在“源网荷储”多措并举提升灵活性,形成系统优化方案,而上述转型建设需求为电力自动化市场带来新的发展机遇。

本公司出品的研究报告首先介绍了中国电力自动化行业市场发展环境、电力自动化行业整体运行态势等,接着分析了中国电力自动化行业市场运行的现状,然后介绍了电力自动化行业市场竞争格局。随后,报告对电力自动化行业做了重点企业经营状况分析,最后分析了中国电力自动化行业发展趋势与投资预测。您若想对电力自动化行业产业有个系统的了解或者想投资中国电力自动化行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等电力自动化。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计电力自动化及证券交易所等,价格数据主要来自于各类市场监测电力自动化。