欢迎您光临中国的行业报告门户弘博报告!

电子病历是医院信息平台建设中的核心,从短、中、长期三个时间维度持续为医院IT建设提供增长动力。短期看,2020年面临电子病历4级大考,中期看,预计DRGS将成为未来医保控费的主要手段之一,具有较高政策侧重性,助推电子病历向5级提升,长期看,电子病历具备继续升至6级动力。

一、电子病历行业发展背景

2018年互联网医疗市场规模不断扩大,行业渗透率逐步提高。2018年国内互联网医疗市场规模491亿元,增长率达50.9%,预计未来两年按照38.4%增长,到2020年市场规模可达940.5亿元。近几年,国内卫生总费用不断增长,到2020年预计卫生总支出近8万亿元。互联网医疗行业渗透率不断增强,预计2020年可达8%。用户规模可达5900万,市场发展潜力大。

截至2019年11月,已建成互联网医院148家,而2018年仅有55家。而疫情期间,互联网建设增速,各省纷纷开设互联网医院助力防疫,广东省、山东、江苏、宁夏和安徽分别建成互联网医院数分别是57家、48家、41家、8家和5家。

二、电子病历行业市场趋势

电子病历在本轮的密集政策中具有较高的侧重性,亦是时间轴规定最为明确的强制性政策之一。2018年下半年,卫健委就电子病历(EMR)连续发布两项重要政策,制定了电子病历评级的最新标准,并对各级医院电子病历的升级提出了具体的要求,医院信息化系统的建设提出具体目标与时间节点。

电子病历指导下层医疗信息化系统的互联互通,并且是未来医疗大数据分析的基础。目前,我国电子病历系统应用水平共分为9个等级,级别越高,对各医疗信息化系统互联互通性要求越高,如2020年三级医院需达到的4级电子病历要求实现全院信息共享,医保由总额预付制改为推行Drgs则需要达到5级电子病历要求的统一数据管理。因此,电子病历的升级将会推进下层医疗信息化子系统实现互联互通。此外,电子病历涵盖了患者及医院丰富的诊疗数据,是连接大数据及人工智能等新兴技术的重要接口,是大数据及人工智能在医疗领域改善医疗质量、实现应用突破的重要基础。

2018年国内三级医院电子病历平均水平为2.11级,二级医院电子病历平均水平为0.83级,假设2020年如果所有三级医院达到分级评价4级、所有二级医院达到分级评价3级将释放约300亿市场。2018年国内三级医院数量为2548家,若按升级价格400万元/家计算,三级医院电子病历市场约100亿元;国内二级医院数量为9017家,若按升级价格200万元/家计算,三级医院电子病历市场约180亿元。综上,2020年前国内电子病历系统升级需求可释放约280亿元的市场空间。目前国内医院电子病历平均等级或为2级出头,2020年为三级医院分级评价3级升4级以及三级以下医院升三级的关键年份,相比2019年任务更重,大量三级以下电子病历升级需求将在2020年释放并实施完成。

1、DRGS全面铺开助推电子病历向5级提升

近期我国陆续出台了多条政策推动DRGS的发展,目前正加速推进中。2019年6月,国家医保局发布通知要求加快DRGS试点工作的推进,确定包括北京市、天津市、上海市在内的30个城市作为国家试点城市全面铺开,并要求在2021年启动实际付费。此次试点与前期相比,覆盖面更广,标准与系统更统一且提出了更加明确的时间表。2019年10月,医保局发布《国家医疗保障DRG分组与付费技术规范》与《国家医疗保障DRG(CHS-DRG)分组方案》,对DRGS分组进行规范,并明确了开展DRGS付费工作的统一标准。得益于政策的支持,未来DRGS有望在我国全面铺开。

DRGS未来有望成为医保付费的主要手段之一,助力医院加强成本精细化管理,合理控费。目前已经开始采取按DRGS付费或正在试点按DRGS付费的医院占比约26%。随着DRGS试点的全面铺开,预计未来1-3年,开展按照DRGS的医院数量将占到60.8%。国家层面的医保支付改革的推进对医院提出精细化管理的要求,控本降费成为医院未来管理运营的重要考量,同时也将倒逼医院上线以DRGS为代表的医保控费工具软件。

2、智慧医院建设有望助推电子病历升至6级

智慧医院有望成为医院IT建设的长期核心趋势,有望推动国内医院电子病历等级持续升至6级。随着人工智能、互联网和大数据技术的不断发展,医院利用科技赋能,不断优化管理及临床实践,从而提升患者体验、优化成本及临床结果,智慧医院建设的商业价值也开始逐渐明确。从长期来看,智慧医院将成为未来医院IT建设的核心趋势。从医疗向健康延伸的全周期健康管理、对高质量临床结果与诊疗准确性的要求、医院与其它医疗服务提供方整合零售化健康服务、医院向以患者为中心的运营模式转变、通过数字化手段实现精细化开支管理这五大趋势将持续驱动我国智慧医院的建设。我国于2019年出台重磅政策助力智慧医院建设。2019年3月,国家卫健委发布《医院智慧服务分级评估标准体系(试行)》,提出建立医疗机构智慧服务分级评估体系,并提出智慧医院的三大领域,即面向医务人员的“智慧医疗”、面向患者的“智慧服务”、面向医院管理的“智慧管理”,为智慧医院的发展指明方向。智慧医院的发展需要实现全流程的医疗数据闭环管理,对应电子病历6级。

美国电子病历等级共分为7级,国内电子病历等级分为8级。对标美国,美国医院电子病历评级平均水平为HIMSS分级5级(闭环式用药过程),对应国内评级约为分级评价6级(全流程医疗数据闭环管理,高级医疗决策支持)。参照美国经验,国内电子病历升至6级具有较大可能性,将有望保障院内信息化建设的长期景气。

三、电子病历行业格局

参考美国行业发展趋势(前2名市占率超50%),国内集中度存在较大提升空间。美国行业集中度较高,仅参考电子病历市场,2018年,美国龙头企业EpicSystems和Cerner分别占据28%和26%,两者合计占据了美国急诊电子病历54%的市场份额,前五名市占率高达85%。除当前市场集中度较高外,该市场仍在持续向头部,尤其是前两名企业集中。2015至2018年,EpicSystems市场份额由24.3%提升至28%,Cerner市场份额由23.7%提升至26%。相比之下,国内市场集中度仍有较大提升空间。

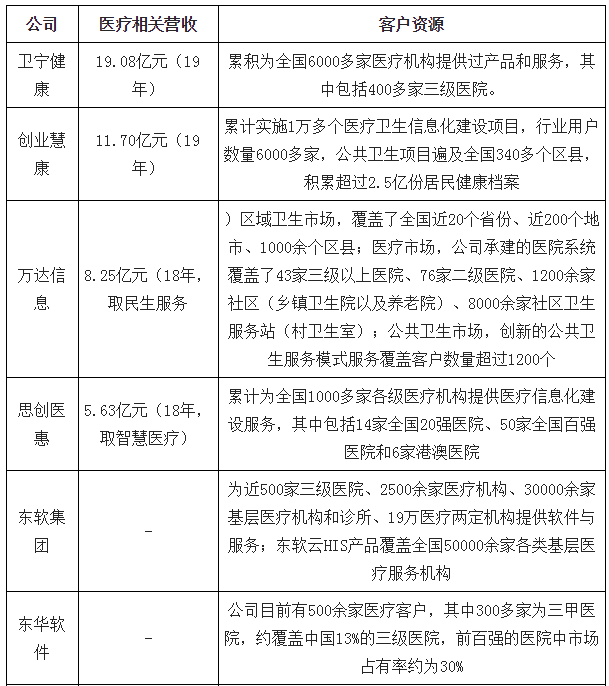

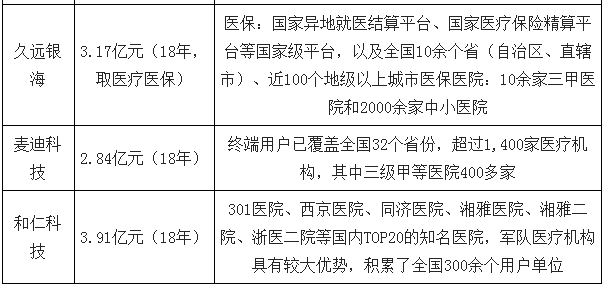

国内三级医院市场格局已近稳定,中小医院或成为主要战场,行业集中度提升迎来良机。三级医院信息化需求高、需求释放快,一直是市场追逐的主要客户群体,目前全国共有三级医院2500余家,其中东软已服务500余家、卫宁健康服务400余家、东华软件服务三级甲等医院300余家,三级医院客户资源已多为行业龙头公司掌握,且随着服务的深入,各厂商间的转换成本不断提高,三级医院与信息化企业间的粘性提升,系统整体替换厂商较为困难,三级医院整体市场格局已相对稳定。

国内医疗信息化公司客户资源情况

本公司出品的研究报告首先介绍了中国电子病历行业市场发展环境、电子病历行业整体运行态势等,接着分析了中国电子病历行业市场运行的现状,然后介绍了电子病历行业市场竞争格局。随后,报告对电子病历行业做了重点企业经营状况分析,最后分析了中国电子病历行业发展趋势与投资预测。您若想对电子病历行业产业有个系统的了解或者想投资中国电子病历行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等电子病历。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计电子病历及证券交易所等,价格数据主要来自于各类市场监测电子病历。