欢迎您光临中国的行业报告门户弘博报告!

2019年锰铁市场基本呈弱势震荡下行走势。上半年市场整体波动幅度不大,高锰市场价格围绕在6600-7100元/吨区间,波动范围在500元/吨以内;中锰市场价格在年初小幅下调但降幅并不明显,2月因春节假期影响,市场基本处于休市状态,市场继续走弱,进入二季度市场基本恢复,中锰价格开始抬头,75C2.0价格由9600元/吨左右上涨至10200元/吨附近,期间中锰新增产能逐步释放。下半年锰铁市场整体走势不佳,高锰市场虽基本持稳,但到第三季度仍是弱势下跌,到年底价格维持在5700-5800元/吨左右,而中锰价格自7月开始便逐步下跌,跌幅高达2300元/吨,部分中小锰厂在成本压力之下或接单生产维持老客户或直接停产,中锰市场弱势氛围浓厚,到12月末中锰75C2.0价格仅7200-7300元/吨左右。

一、锰铁市场回顾

1、高碳锰铁市场回顾

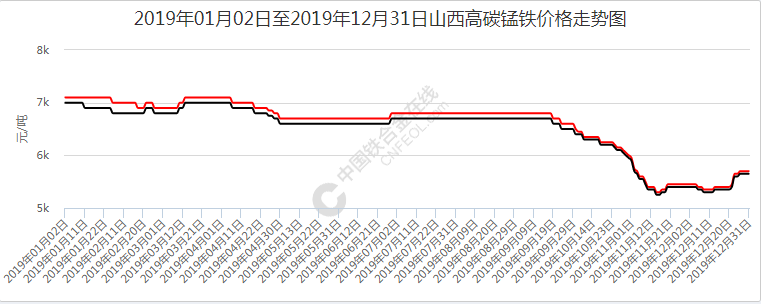

从上图可以看出,2019年上半年高锰市场整体波动幅度不大,价格围绕在6600―7100元/吨区间,波动范围控制在500元/吨以内。下半年7-9月市场基本呈横盘态势,价格大致维持在6700-6800元/吨左右,到9月中旬随着上游锰矿价格的不断走弱,以及硅锰市场价格的松动下行,高锰市场价格也随之下滑,9月底高锰价格维持在6300-6500元/吨区间;10月伴随着整个锰系市场的持续弱势,高锰价格再度下跌500元/吨,到月底价格跌破6000元/吨至5900元/吨,整个高锰市场弱势低迷情绪蔓延;11月在下游钢招大幅打压之下高锰价格继续走跌至5300-5400元/吨左右,直至11月中下旬在锰矿市场价格挺涨刺激下价格才得以止跌企稳,但市场整体交投仍显冷清;年底12月伴随着矿价的持续上涨,锰合金市场继续挺涨,期间硅锰市场表现最为明显,再加上年前下游备货需求有所释放,高锰厂家报价逐步坚挺,到12月底厂家纷纷报价至5800元/吨左右。

2、中碳锰铁市场回顾

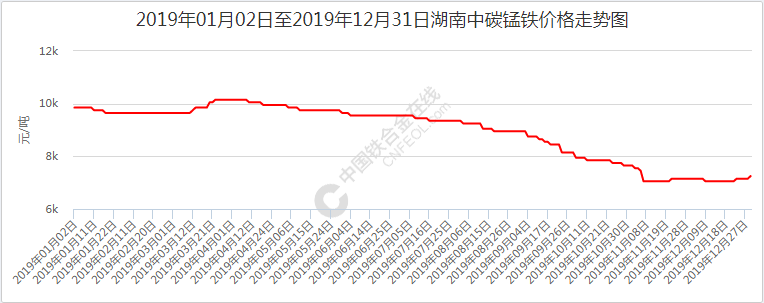

从上图可以看出,2019年整个中碳锰铁市场呈弱势下行走势,期间仅3月中旬到4月价格小幅上调,其他时间段基本以跌为主。分析其走跌原因可见:一季度受春节假期影响中锰价格由年初的9800-9900元/吨的价格小幅下跌至9600-9700元/吨左右,跌幅200元/吨左右,3月随着市场的逐步回暖中锰价格上调至10100-10200元/吨左右。也是由于市场的逐步恢复,自二季度开始中锰各新增产能开始陆续投放,然而,在环保常态以及下游钢市行情弱势影响下,市场需求未增反降,供需矛盾逐步凸显,价格开始逐月下滑。自7月开始中锰价格由9500-9600元/吨左右,一路跌至12月底的7200-7300元/吨,跌幅高达2300元/吨。中锰价格的不断弱势下跌,使得大部分中锰厂家在成本压力之下陆续停产减产,即使在年底上游原料市场价格有所上涨,中锰供货商虽也逐步调高报价,无奈市场需求持续清淡,下游均是刚需采购,且对于高报价接受度较低,市场也未见明显好转。中锰后期市场走势如何还得重点关注市场实际供需变化情况。

从上图可以看出,2019年整个中碳锰铁市场呈弱势下行走势,期间仅3月中旬到4月价格小幅上调,其他时间段基本以跌为主。分析其走跌原因可见:一季度受春节假期影响中锰价格由年初的9800-9900元/吨的价格小幅下跌至9600-9700元/吨左右,跌幅200元/吨左右,3月随着市场的逐步回暖中锰价格上调至10100-10200元/吨左右。也是由于市场的逐步恢复,自二季度开始中锰各新增产能开始陆续投放,然而,在环保常态以及下游钢市行情弱势影响下,市场需求未增反降,供需矛盾逐步凸显,价格开始逐月下滑。自7月开始中锰价格由9500-9600元/吨左右,一路跌至12月底的7200-7300元/吨,跌幅高达2300元/吨。中锰价格的不断弱势下跌,使得大部分中锰厂家在成本压力之下陆续停产减产,即使在年底上游原料市场价格有所上涨,中锰供货商虽也逐步调高报价,无奈市场需求持续清淡,下游均是刚需采购,且对于高报价接受度较低,市场也未见明显好转。中锰后期市场走势如何还得重点关注市场实际供需变化情况。

3、2019年锰铁新增产能回顾

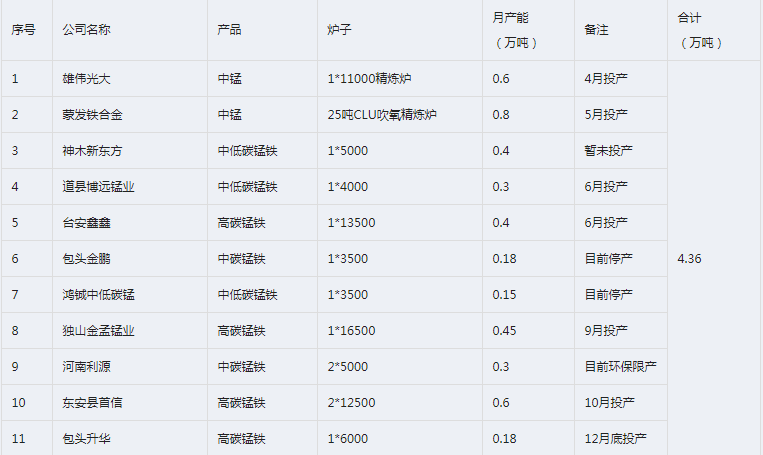

2018年锰铁市场在环保等各方因素支撑下整体走势较好,锰铁厂家生产积极性相对较高,在此情况下,部分厂家或新增锰铁炉或转产锰铁。到2019年粗略统计,锰铁新增企业11家,其中4家高碳锰铁厂,7家为中低碳锰铁厂,且11家锰厂中有8家为北方地区工厂,新增月产能约为4.36万吨。2019年锰铁新增产情况详见下表:

4、2019年锰铁开工率回顾

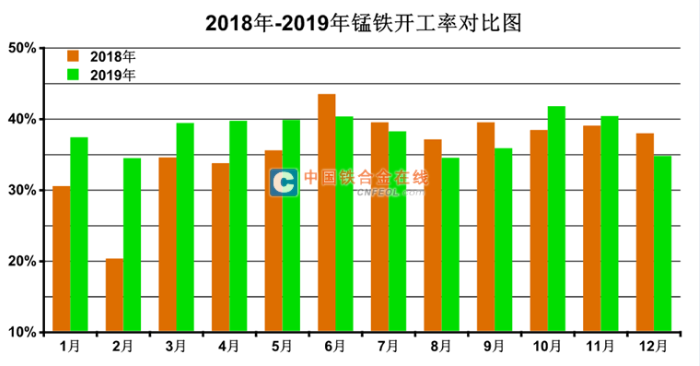

从上图可见,2019年锰铁整体开工率高于2018年,2019年全国锰铁平均月开工率约37.94%,较2018年同期平均开工率35.69%增长2.25%。分析2019年锰铁开工率较高原因可见,一方面受益于2018年锰铁市场整体走势较好,且2019年上半年锰铁市场整体走势较稳,无较大波动;一方面在环保常态下,大部分锰厂环保指标均达标且政府今年也已取消环保“一刀切”。

5、2019年锰铁产量回顾

据本网每月统计,2019年全国锰铁总产量约为228.52万吨,较2018年锰铁产量195.77万吨增加32.75万吨。2019年高碳锰铁产量约146.74万吨,中低碳锰铁产量81.68万吨。截止年底,统计全国107家锰铁厂家仅38家在产。下表为2019年每月锰铁产量情况:

三、河北钢铁高碳锰铁招标价格回顾

现今锰铁市场价格基本参考河北钢铁锰铁招标定价,其招标价格的变动无疑直接体现出锰铁市场行情的直接走势情况。从2019年河北钢铁高锰招标价格走势情况来看,其高锰招标价格从年初的7300元/吨到年底的5500元/吨调整幅度1800元/吨,招标均价6747.5元/吨。从上图可见,2019年其招标定价基本是小幅震荡下行,而上半年价格调整幅度不大围绕在7300-6800元/吨之间波动,波动范围在500元/吨之内,1-6月招标均价7028.3元/吨。下半年仅7、8月定价7000元/吨,随后均是以跌为主,11月招标价格大幅下跌1000元/吨定价5700元/吨,而到12月再度走跌200元/吨,跌至5500元/吨。

四、锰铁原料和电价回顾

1、锰矿市场回顾

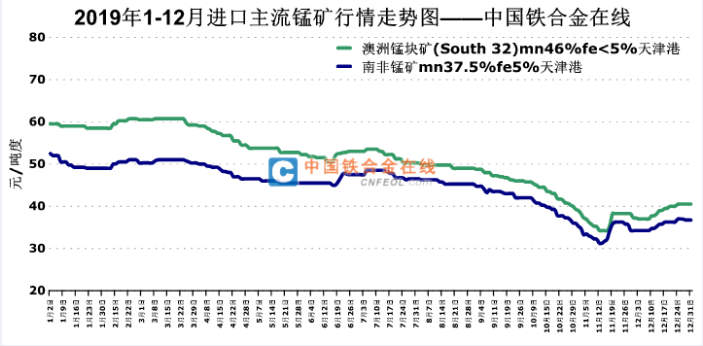

2019年锰矿市场将量增价跌表现的淋漓尽致,锰矿供应量高位市场处于高压之下,大部分时间处于回落盘整状态,且倒挂时期较长亏损较为明显。4月中开始现货价格倒挂,11月中旬开始价格有所回升但止损道路仍长。2019年以来锰矿现货价格累计下调20元/吨度,跌幅为33.3%;期货价格累计下调 2.89美元/吨度, 跌幅为40.19%。综合考虑国内库存以及行情,国外矿山巨头减量供应2020年1月以及2月对华锰矿装船货源,由此得以小幅拉涨期货价格,现货市场也得以有所支撑。2020年进口锰矿供应量或稍有减少,但因开采方面未闻有变,后续进口锰矿整体供应量或仍处较高位。而后因供需关系难有实质性改变,市场行情在较长的时间内将会横盘运行。(附2019年主流锰矿现货价格走势图)

2、电价回顾(单位:元/度)

从2019年各月电价统计来看,北方地区电价优势仍然较为明显,尤其以内蒙地区最为明显,电价基本维持在0.35-0.4元/度区间,且部分锰厂还自备电厂,电力成本控制在较低水平。而南方地区电价较北方电价而言普遍偏高,且如今南方丰枯水期电价差异越来越小,南方厂家电力成本较北方而言稍显偏高。

从2019年各月电价统计来看,北方地区电价优势仍然较为明显,尤其以内蒙地区最为明显,电价基本维持在0.35-0.4元/度区间,且部分锰厂还自备电厂,电力成本控制在较低水平。而南方地区电价较北方电价而言普遍偏高,且如今南方丰枯水期电价差异越来越小,南方厂家电力成本较北方而言稍显偏高。

五、2019年钢市回顾

一、2019年粗钢产量持续增长。据国家统计局数据,1-11月全国生铁、粗钢和钢材产量分别为73894万吨、90418万吨、110474万吨,同比分别增长5.1%、7.0%、10.0%。

二、钢材出口环比继续下降。据海关总署数据,1-11月全国累计出口钢材5966.3万吨,同比下降6.5%;累计进口钢材1082.1万吨,同比下降11.0%。

三、钢材价格短期回升。据中国钢铁工业协会监测,11月下旬中国钢材综合价格指数有所回升,11月末升至108.17点,环比上涨3.7%,同比上涨1.7%。但进入12月,钢材价格又有所回落。

四、企业效益同比下降。1-11月中国钢铁工业协会会员钢铁企业实现销售收入3.91万亿元,同比增长10.9%;实现利润1756亿元,同比下降32.3%;90家会员企业中有6家亏损,亏损面为6.7%。

五、钢材库存持续回落。全国主要城市五种钢材(螺纹钢、线材、热轧卷、冷轧卷、中厚板)社会库存量自8月开始连续三个月回落,11月末降至1064万吨,环比减少15.3%。

六、进口矿价由降转升。据海关总署数据,1-11月全国铁矿石进口量9.71亿吨,同比下降0.7%。进口矿价格11月上旬降至78.50美元/吨。受钢材价格上涨拉动,进口矿价格11月末升至86.14美元/吨。

六、2020年锰铁市场展望

2020年1月终端钢厂锰铁采购价均有所上涨,给近期持续弱势的锰铁市场带来一丝曙光,且在锰矿、硅锰市场价格的上涨带动下锰铁市场价格或有所上涨。但随着产能的不断集中化,中大型企业竞争优势越发明显,而在锰铁新增产能的不断释放以及下游钢材市场高产量、高库存、低效益的影响下,市场供需矛盾或将进一步凸显,届时即使受益于成本支撑,但在下游终端打压及需求跟进不畅的情况下,市场价格或仍难有较好表现。

本公司出品的研究报告首先介绍了中国锰铁行业市场发展环境、锰铁行业整体运行态势等,接着分析了中国锰铁行业市场运行的现状,然后介绍了锰铁行业市场竞争格局。随后,报告对锰铁行业做了重点企业经营状况分析,最后分析了中国锰铁行业发展趋势与投资预测。您若想对锰铁行业产业有个系统的了解或者想投资中国锰铁行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等锰铁。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计锰铁及证券交易所等,价格数据主要来自于各类市场监测锰铁。