报告简介

进入2020年,“十三五”即将迎来尾声。随着我国经济的快速发展和社会生产力的显著增强,我国能源领域发生了翻天覆地的变化。有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。中国将在确保安全的前提下,继续发展核电。而审批的重启使行业迎来复苏,未来核电建设将加快,市场前景广阔。

核电行业发展现状 核电站事故导致发展受限

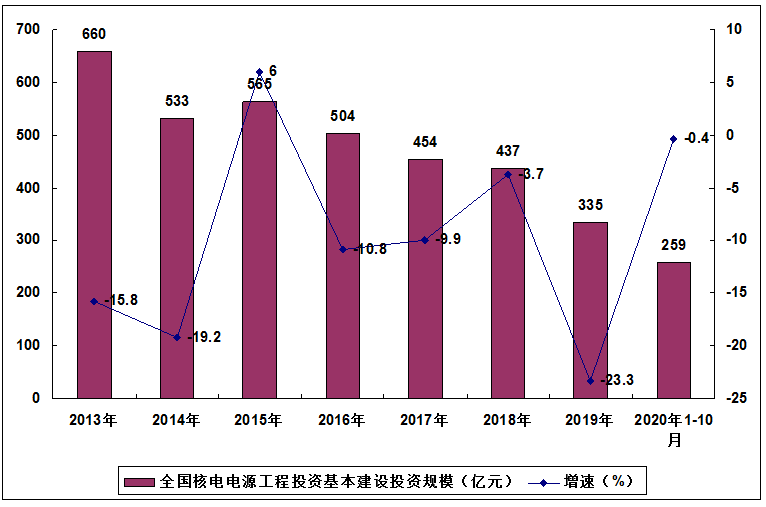

――核电电源工程投资基本建设投资规模波动下跌 但发电量稳健上升

国家多项政策如《能源发展战略行动计划(2014-2020年)》、《电力发展“十三五”规划》及《“十三五”核工业发展规划》等为我国核电发展提出了明确的发展目标,其中《“十三五”核工业发展规划》明确提出到2020年我国核电装机容量力争达到5800万千瓦,新开工机组装机容量达到3000万千瓦,在政策指引下,我国核电建设稳步推进。

受到福岛核电站等事故的影响,我国核电建设虽然处在高速发展期,但是保持着以“稳”为主的基调,新开工机组数量较少,核电工程投资额有所下滑。根据中国电力企业联合会的统计数据显示,2020年1-10月,全国主要核电企业电源工程完成投资259亿元,同比下降0.4%。

2013-2020年全国主要核电企业电源工程完成投资规模分析

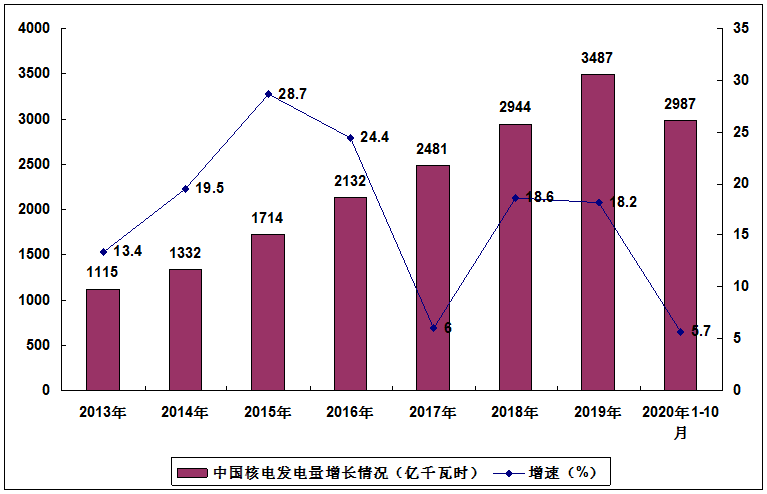

虽然近年来受国家核电批复减少以及新建投资额的降低的影响,我国核电主要企业电源项目在建规模有所缩小,但是随着项目的完工,我国核电装机规模不断扩大,发电量同步提高。根据中国电力企业联合会的数据显示,2020年1-10月,全国核电发电量2987亿千瓦时,同比增长5.7%,增速比上年同期回落13.6个百分点。

2013-2020年全国核电发电量增长情况

――2020年在运核电机组已达48台 在建核电机组14台

根据中国核学会理事长王寿君称,中国已跻身世界核电大国行列,成功实现了由“二代”向“三代”的技术跨越,形成了涵盖铀资源开发、核燃料供应、工程设计与研发、运行维护和放射性废物处理处置等完整先进的核电产业链和保障能力。

截至2019年底,中国在运核电机组共47台,分别位于8个沿海省份的13个核电基地中,运行装机容量达到4875万千瓦,位居世界第三,占全国总装机容量的2.5%左右。截止2020年9月底,中国在运核电机组48台,总装机容量4988万千瓦。

根据中电联的数据显示,截至2019年底,我国核准及在建核电机组16台,装机容量1754.5万千瓦,位居世界第一。而截止到2020年9月底,在建核电机组14台,总装机容量1553万千瓦。

核电行业前景趋势 2035年在运和在建核电装机容量合计将达到2亿千瓦

进入2020年,“十三五”即将迎来尾声。随着我国经济的快速发展和社会生产力的显著增强,我国能源领域发生了翻天覆地的变化,取得了举世瞩目的伟大成就,能源生产不断攻坚克难,实现跨越式发展,能源消费不断提高水平,实现历史性改善。生态环境部副部长、国家核安全局局长刘华说表示,有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。中国将在确保安全的前提下,继续发展核电。而审批的重启使行业迎来复苏,未来核电建设将加快,市场前景广阔。

此外,中国核能发展报告蓝皮书首席专家王毅韧表示,近10年来,核电发电量持续增长,为保障电力供应安全和节能减排做出了重要贡献。预计2020年底,我国在运核电机组51台(不含台湾地区),总装机容量5200万千瓦,在建核电机组17台以上,装机容量1900万千瓦以上;到2025年,我国在运核电装机达到7000万千瓦,在建3000万千瓦;到2035年,在运和在建核电装机容量合计将达到2亿千瓦。在“十四五”规划及中长期规划中,核能在我国清洁低碳能源系统中的定位将更加明确,作用将更加凸显。

本公司出品的研究报告首先介绍了中国核能行业市场发展环境、核能行业整体运行态势等,接着分析了中国核能行业市场运行的现状,然后介绍了核能行业市场竞争格局。随后,报告对核能行业做了重点企业经营状况分析,最后分析了中国核能行业发展趋势与投资预测。您若想对核能行业产业有个系统的了解或者想投资中国核能行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等核能。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计核能及证券交易所等,价格数据主要来自于各类市场监测核能。

报告目录

2021-2027年中国核能市场深度分析与发展趋势预测研究报告

第.一章核能行业发展概述

第.一节核能简介

一、核能的定义

二、核能的特点

三、核能的优缺点

四、核能的难题

第二节核能发展状况分析

一、核能分类和现状

二、核能的意义

三、核能的应用

四、核能的前景

第三节核能系统分析

一、核能系统的基本概念

二、核能系统的组成

三、核能系统的分类

四、核能系统应用市场

第四节核能产业链分析

一、核能的产业链结构分析

二、核能上游相关产业分析

三、核能下游相关产业分析

第二章世界核能市场发展分析

第.一节全球核能产业发展分析

一、世界核能产业发展历程

二、各国的政策法规环境分析

三、全球核能产业的发展格局探讨

第二节全球核能业市场发展分析

一、2019年世界核能业市场发展现状

二、2019年全球核能市场供需分析

三、2019年全球核能发电需求及成本

第三节 2019年主要国家核能业发展分析

一、德国核能发展分析

二、美国核能发展分析

三、日本核能发展分析

四、韩国核能发展分析

第三章中国核能市场发展分析

第.一节我国核能产业发展现状

一、我国核能产业资源和规划现状

二、我国核能产业发展历程

三、我国核能市场阶段性特征

四、我国核能产业发展现状分析

第二节我国核能市场技术分析

一、我国核能市场技术发展现状

二、中国核能市场技术发展趋势

第三节中国核能产业链剖析及其对产业的影响

一、产业链构成与现状

二、产业链存在的问题对产业发展的影响

三、产业链发展前景及其影响

第四章我国核能产业运行形势分析

第.一节我国核能业市场问题和挑战

一、市场需求不足问题

二、资金短缺问题

三、产业与市场失衡问题

四、拓展国际市场的挑战

第二节中国核能产业的隐忧与出路

一、中国核能产业的问题隐患

二、中国核能产业发展的不利因素

三、中国核能产业扩产背后的问题

四、中国核能产业问题的对策分析

第三节我国核能产业政策问题及其对策

第五章我国核能发展和核能开发利用分析

第.一节我国核能产业经济运行分析

一、行业景气及利润总额分析

二、行业销售利润率分析

三、行业成本费用分析

四、行业总资产分析

五、行业企业数量分析

六、行业主营收入分析

第二节中国核能开发和利用分析

一、中国核能开发的必要性

二、中国核能开发和利用概况

三、中国核能能利用的优劣势分析

四、中国对于核能利用的关键领域

五、中国对于核能开发与利用的技术储备

第三节核能开发利用的特性

一、核能的利用效率分析

二、核能利用的安全性分析

三、核能利用的费用分析

第四节我国核能应用状况和前景

一、我国核能市场应用状况

二、中国核能市场应用前景

第六章核能行业竞争分析

第.一节中国核能产业竞争现状分析

一、技术竞争分析

二、成本竞争分析

三、核能产业竞争程度分析

第二节核能行业竞争格局分析

一、全球核能行业竞争格局分析

二、我国核能行业竞争格局分析

第三节 2015-2019年中国核能行业竞争力分析

一、中国核能行业产业规模及产业链条

二、中国核能产业集中度分析

三、中国核能行业要素成本

第四节 2015-2019年中国核能行业竞争分析

一、2019年核能市场竞争情况分析

二、2019年核能市场竞争形势分析

三、2015-2019年核能主要竞争因素分析

第七章核能企业竞争策略分析

第.一节核能市场竞争策略分析

一、2019年核能市场增长潜力分析

二、2019年核能主要潜力品种分析

三、现有核能竞争策略分析

四、核能潜力品种竞争策略选择

五、典型企业品种竞争策略分析

第二节核能企业竞争策略分析

一、2021-2027年我国核能市场竞争趋势

二、2021-2027年核能行业竞争格局展望

三、2021-2027年核能行业竞争策略分析

四、2021-2027年核能企业竞争策略分析

五、核能行业发展策略的建议

第八章核能重点企业分析

第.一节深圳市沃尔核材股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第二节广东东方锆业科技股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第三节鸡钛业股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第四节西部金属材料股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第五节内蒙古兰太实业股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第六节中科英华高技术股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第七节中钢集团吉林炭素股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第八节广东韶能集团股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第九节苏州海陆重工股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第十节中核苏阀科技实业股份有限公司

一、企业概况

二、竞争优势分析

三、企业经营状况

四、企业发展战略

第九章核能产业发展前景

第.一节 2021-2027年国际核能趋势分析

一、世界核能产业发展的前景分析

二、世界核能产业发展的机遇分析

三、全球核能产业发展的趋势分析

第二节 2021-2027年中国生物能源发展趋势预测分析

一、未来中国核能的发展方向

二、中国核能发展的整体战略

三、2019年中国核能所占比重的预测

第三节我国核能行业市场前景与趋势

一、中国核能产业市场前景分析

二、2019年我国核能供需趋势

三、2021-2027年中国核能产业发展趋势

第四节未来核能行业市场预测

一、2021-2027年核能行业销售预测

二、2021-2027年核能行业成本预测

三、2021-2027年核能行业盈利预测

四、2021-2027年核能行业企业单位数预测

五、2021-2027年核能行业总资产预测

第十章核能行业发展趋势预测

第.一节 2021-2027年核能市场趋势分析

一、核能发展趋势分析

二、核能市场发展空间

三、核能产业政策趋向

第二节 2021-2027年核能市场预测

一、核能市场结构预测

二、核能市场需求前景

三、核能市场价格预测

四、核能行业集中度预测

第十一章核能行业投资现状分析

第十二章核能行业投资环境分析

第.一节经济发展环境分析

一、2015-2019年我国宏观经济运行情况

二、2021-2027年我国宏观经济形势分析

三、2021-2027年投资趋势及其影响预测

第二节政策法规环境分析

一、2019年核能行业政策环境

二、2019年国内宏观政策对其影响

三、2019年行业产业政策对其影响

第三节社会发展环境分析

一、国内社会环境发展现状

二、2019年社会环境发展分析

三、2021-2027年社会环境对行业的影响分析

第十三章核能行业投资机会与风险

第.一节我国核能行业投资态势和前景

一、我国核能产业投资态势分析

二、我国核能产业投资潜力分析

三、2021-2027年我国核能行业投资机会分析

四、国家投资给核能产业带来的投资机遇

第二节核能行业投资效益分析

第三节核能行业投资风险及控制策略分析

第十四章核能行业投资战略研究

第.一节核能行业发展战略研究

第二节对我国核能品牌的战略思考

第三节核能行业投资战略研究

第十五章 2021-2027年中国核能企业发展战略与规划分析

第.一节 2021-2027年中国核能企业战略分析

一、核心竞争力

二、市场机会分析

三、市场威胁分析

四、竞争地位分析

第二节 2021-2027年中国核能企业盈利模式及品牌管理

一、企业盈利模型

二、持久竞争优势分析

三、行业发展规律竞争策略

四、供应链一体化战略

第三节 2021-2027年中国核能行业SWOT分析

一、优势

二、劣势

三、机会

四、风险

第十六章 2021-2027年中国核能行业项目融资对策

第.一节 2021-2027年核能项目特点、融资特点及影响因素分析

第二节 2021-2027年中国关于中国核能项目的融资对策分析

第三节 2021-2027年核能行业民间资本进入机会与策略分析

图表目录:

图表:2019年国民经济情况

图表:2019年世界核能企业排名

图表:核能产业链图

图表:我国核能产业链各产业生命周期分析

图表:2019年中国核能市场分布

图表:2019年中国核能市场规模

图表:2015-2019年核能重要数据指标比较

图表:2015-2019年中国核能行业销售情况分析

图表:2015-2019年中国核能行业利润情况分析

图表:2015-2019年中国核能行业资产情况分析

图表:2015-2019年中国核能发展能力分析

图表:2015-2019年中国核能竞争力分析

图表:2021-2027年中国核能成本费用预测

图表:2021-2027年中国核能利润总额预测

图表:2021-2027年中国核能产业企业单位数预测

图表:2021-2027年中国核能产业总资产预测