欢迎您光临中国的行业报告门户弘博报告!

随着基因技术的进步,基因检测被广泛应用于医疗健康各环节,成为生物科学领域最具发展前景的产业之一。主要发达经济体相继开展基因组计划,注重产业的引导和培育;我国政策上逐步放开,市场渗透逐步提升,沿海发达地区和中部经济强省已出现集群发展态势。未来行业并购重组仍是产业整合的主要手段,数据分析和多维度数据解读的重要性日益凸显,新的应用领域正在加快市场培育。

一 发展历程

基因测序技术能够对基因序列进行精确、廉价、快速的测定解析,是生物医学研究和临床实践中至关重要,已被广泛应用于基础研究、医疗、工业、法医学等领域。目前,应用较广的基因检测技术大致包括基因测序、以核酸扩增为基础的PCR技术、以荧光杂交检测为基础的FISH技术;这三类技术沟通构成了基因检测基础,大部分基因检测项目都有赖于这三项基础技术开展。此外基因芯片技术也得到较广泛的应用。

二、产业链分析

基因测序的产业链由上游仪器和耗材公司,中游提供基因测序的服务商、生物信息分析公司,下游的终端用户构成。

产业链上游以设备研发、仪器耗材生产为主,产业链上游企业由于掌握核心技术并拥有大量市场份额,掌握着基因检测整个行业命脉,进入门槛普遍偏高。Illumina、Thermo Fisher、罗氏等跨国巨头垄断上游产业,国内公司从事自主研发的公司主要有紫鑫药业,其他公司多采取与国外公司合作授权的形式,主要公司有华大基因、贝瑞和康与达安基因等。

产业链中游以基因检测服务提供商,为企业收集的数据提供数据分析服务的云平台存储分析企业为主。中游服务环节应用市场广泛,不同应用市场发展成熟度差异化大,商业可变现价值高,因此市场参与者众多。中游的基因测序服务,是目前国内公司竞争最激烈的地方,国内已有数百家公司提供基因测序服务。在测序服务中,最成熟的基因测序服务是无创产前基因测序,美国的主要公司有Sequenom,Verinata Health,Ariosa Diagnostics和Natera;国内市场主要被华大基因及贝瑞和康垄断,其他公司还包括达安基因,诺和致源,安诺优达等。肿瘤基因诊断技术和市场尚未成熟,参与公司众多。在数据分析服务中,业务主要是大数据的存储、解读和应用,代表公司有华大基因、荣之联、华因康基因,贝瑞和康、基云惠康等。

产业链下游为基因检测服务使用者,包括医疗机构、科研机构、制药公司和个人用户等,其决定了中游基因检测服务细分赛道的市场容量、发展前景及业务模式特点。产业链下游通过应用上游服务集中攻克自己的规模市场,目前市场份额最大的是科研领域,未来疾病治疗领域的市场份额会持续提升。

基因测序产业链图谱

三、全球竞争格局

(一)主要发达国家相继开展基因组计划

全球范围内,美国的“精准医学计划”、法国的“基因组医疗2025”、英国的“10万人基因组计划”、韩国的“万人基因组计划”、澳大利亚的“零儿童癌症计划”等已经获得重大推进。基因测序产业在提高人类健康水平、节约医疗资源成本的同时也将带来巨大的经济效益,已经成为当前带动生物医药总产值增长的重要引擎。

不同国家国基因组计划一览

(二)测序仪器与耗材市场由欧美公司牢牢把控

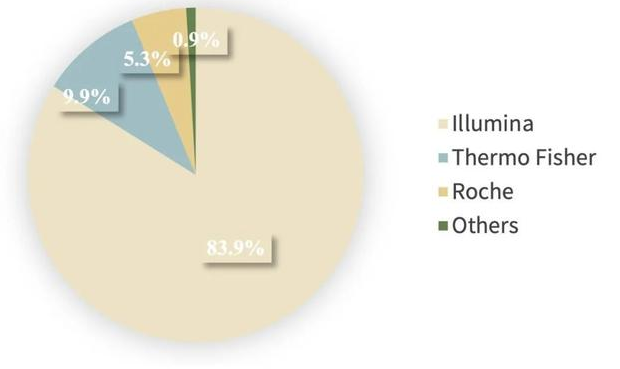

目前全球共有基因测序设备不足8000台,分布在60多个国家中,其中Illumina公司的HiSeq 2000、Genome Analyser 2x、MiSeq和NextSeq等测序平台占比为83.9%;Thermo Fisher公司的SOLiD、Ion Torrent和Ion Proton等测序平台占比为9.9%;Roche公司的454平台占比为5.3%。Illumina和Thermo Fisher设备占比超过90%,上游基因测序设备制造已形成垄断。中游应用企业必须购买仪器运行所需的耗材和试剂,基本上不具有议价能力。

全球测序仪市场占比分布图

(三)基因测序服务竞争火热,积极向上下游延伸

目前全球有上千家厂商提供测序服务,中国有数百家。美国大型的测序服务公司有Sequenom、CardioDx和Foundation Medicine等,国内的主流测序服务公司有华大基因、诺禾致源、贝瑞和康、达安基因以及北陆药业等。随着市场对测序的需求不断提升,中游市场提供测序服务的对象包括医院、疾控中心、科研机构等,提供包括用于无创产前诊断、肿瘤诊断与治疗、遗传学诊断以及辅助生殖等相关的基因测序服务。

我国测序服务提供商积极向产业链上游延伸。国内在测序仪器市场的开发策略分为两类:第一类是通过与国外仪器生产商合作,买断产品在国内的全部权利。如贝瑞和康与Illumina合作生产的新型测序仪、华大基因收购美国基因测序仪公司Complete Genomics后基于该平台开发BGISEQ1000测序仪、达安基因与Life Tech合作的DA8600测序仪。这种模式虽然使用国外的仪器技术,但通过国内的仪器设备通道申报CFDA,申报和审批相对较快。第二类是自主研发模式,如紫鑫药业与中科院基因组所合作的自主研发的二代测序仪器已于2014年4月18日发布,数据产出量与Roche 454相当。

(四)数据解读能力成为制约市场规模的关键因素

生物信息学的数据分析与测序服务结合紧密,数据分析的有效性制约着测序服务公司的核心竞争力。目前这一市场份额基数较小,蕴含着巨大的市场潜力。现今的生物信息分析涉及的基因数据库、云计算算法、数据分析工具以及生物信息专业人才是整个基因测序行业亟待功课的四大难题。目前全球有超过100家生物信息公司提供基因数据分析服务,只有Illumina、life、华大基因、贝瑞和康、千年基因等少数测序服务企业有能力提供基因数据分析咨询服务。

(五)NIPT与肿瘤诊断治疗是目前市场竞争的焦点

美国无创产前诊断(NIPT)市场已被全面覆盖,肿瘤诊断与治疗受到密切关注。美国NIPT市场基本已被Sequenom,Verinata Health,Ariosa Diagnostics和Natera公司所覆盖,四家公司均已获得美国病理学家学(CAP)和临床实验室改进修正案(CLIA)认证。目前,各大公司正在抢占癌症诊断与治疗市场。如2015年1月,罗氏公司斥资10.3亿美元入股Foundation Medicine公司,希望结合自身先进的测序技术和Foundation Medicine强大的肿瘤基因诊断技术,开发对实体瘤、血液肿瘤和肉瘤的个性化疗法。2015年4月,Color Genomics公司筹1500万美元资金,用于乳腺和卵巢癌基因风险测试方面的研究。美国目前提供肿瘤诊断和治疗、单基因遗传病检测服务的公司非常多,其产品定价也根据测序策略的不同(靶向区域检测/全基因组检测)而各具差异。

中国无创产前诊断市场接近饱和,企业纷纷涉足肿瘤诊断治疗市场。我国无创产前诊断领域市场,主要由华大基因和贝瑞和康占领,其所采用的检测技术路线为高通量全基因组测序的方法。在肿瘤诊断医疗领域,博奥医学、华大基因、迪安诊断和达安基因成为首次获批的肿瘤诊断与治疗项目高通量基因测序技术临床试点机构。同时,新开源收购呵尔医疗、三济生物、晶能生物三家公司各100%股权,进入肿瘤早期诊断、分子诊断、基因测序等体外诊断服务领域。北陆药业投资南京世和基因生物技术有限公司,拓展高通量全景癌症基因检测市场。

四、资本动态

基于对基因检测市场潜力的长期看好,资本市场对基因检测行业持续保持热情。公开市场估值可观,私募融资规模持续增加。2015―2019年,全国融资事件422起,涉及金额308.6亿元。单次平均融资金额0.73亿元,单次最大融资金额是深圳华大基因股份有限公司D轮融资20亿元。

融资数量逐步回落。2015―2019年,全国融资数量上升后又转头向下,2019年融资数量相比2016年已接近腰斩。类似的是,融资金额也表现出相似的变化规律,表明基因检测行业经过几年的疯狂成长后已渐趋理性。但是单笔融资金额数量却保持继续增长,与2016年相比,单笔融资金额数量已增长接近一倍,表明资本更青睐于成长性较好的企业,资金向行业头部企业流动的趋势明显。

融资事件集中在中东部地区。北京市、广东省、上海市、江苏省、浙江省、四川省、湖北省是融资次数最多的省份,七省份占全国融资总数的95.0%,占全国融资总额的96.6%。广州市、深圳市、苏州市、杭州市、南京市、成都市、武汉市是是融资次数最多的城市,七城市占全国融资总数的41.0%,占全国融资总额的38.4%。

融资事件集中在C轮以前。2015―2019年全国C轮以前融资次数324起,占全国融资总数的76.8%;融资金额162.5亿元,占全国融资总数的52.7%。其中,越靠近前期的企业,资本的青睐度越高,A轮及A轮以前的融资次数占全国融资总数的57.8%,前期投资的高收益率刺激着资本的追逐。

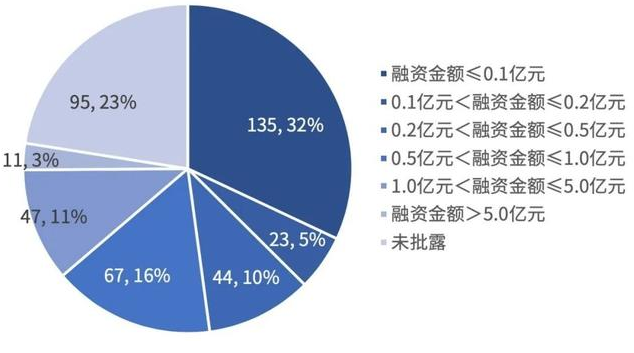

单次融资金额集中分布在2000万元以下。融资金额不高于2000万元的融资事件158起,集中分布在不高于1000万元区间。融资金额在2000~5000万元的融资事件44起,融资金额在5000万元~1亿元的融资事件67起,融资金额在1亿元至5亿元的融资事件47起,融资金额高于5亿元的融资事件11起,另有95起融资事件未批露融资金额。

基因检测领域政策风险高,赛道公司多,竞争压力大,多数投资者持谨慎态度,往往采取分散投资,同时投资多家企业,以降低资金风险。同时,明星企业的高成长性也持续获得资本的关注,以融资次数看,北京旌准医疗获得8次融资,成都二十三魔方获得6次融资,北京推想科技、广州燃石医学、广州康立明生物、南京普恩瑞生物、上海森亿医疗、深圳视见医疗、臻和(北京)科技均获得5次融资。以融资规模看,华大基因获得单次融资20亿元,明码(上海)生物获得单次融资15.6亿元,零氪科技、碳云智能获得单次融资10亿元,另有7家企业获得单次融资5亿元。

五、趋势研判

(一)头部公司加速产业链整合

随着头部公司规模继续扩大,其将加速向上游产业链延伸,增强对设备、配套试剂供应商的议价能力,同时降低向下游提供检测服务的成本。在Illumina等跨国公司垄断测序仪设备生产的情况下,国内上市公司华大基因、贝瑞基因等,积极筹备上市的的安诺优达、博奥生物等,专注设备生产的华因康及初创公司瀚海基因等试图通过自主研发或与Illumina、Thermo Fisher等合作生产二代测序仪。

(二)肿瘤基因检测迎来爆发期

基因检测的普及和技术的突破是带动市场规模快速增长的主要因素。随着越来越多的疾病预基因突变的关系被证明,基因检测的准确性在逐年升高。随着测序技术的成熟,测序成本的下降,基因测序服务的渗透率逐步提高。随着老龄化,环境污染和食品安全不断恶化的情况,癌症的发病率逐年升高;而癌症的个体差异大,传统治疗手段应用非常局限,肿瘤基因检测能够提供有效的用药指导,肿瘤将成为基因检测市场竞争的主战场。目前大多数临床级基因检测公司,都在探索基因检测在肿瘤疾病早筛、分子分型、辅助诊断、个性化用药方面的应用。

(三)多维度数据整合日趋重要

多数基因检测公司着重投入样本的积累,但随着样本量的增加,现有的依托公有数据库、算法相对传统的生物信息分析软件,将无法满足基因检测公司业务发展的需要及用户需求。除基因检测数据外,随着在线医疗、可穿戴设备等行业发展,目前医疗服务市场也积累了许多患者医疗行为数据、健康管理数据。上述数据的整合,将更有利于疾病预防、疾病诊断和治疗、预后康复等全生命周期管理发展。而临床数据和基因检测数据的融合,也是基因检测走向更大范围的临床应用需必经的道路。

本公司出品的研究报告首先介绍了中国基因检测行业市场发展环境、基因检测行业整体运行态势等,接着分析了中国基因检测行业市场运行的现状,然后介绍了基因检测行业市场竞争格局。随后,报告对基因检测行业做了重点企业经营状况分析,最后分析了中国基因检测行业发展趋势与投资预测。您若想对基因检测行业产业有个系统的了解或者想投资中国基因检测行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等基因检测。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计基因检测及证券交易所等,价格数据主要来自于各类市场监测基因检测。