报告简介

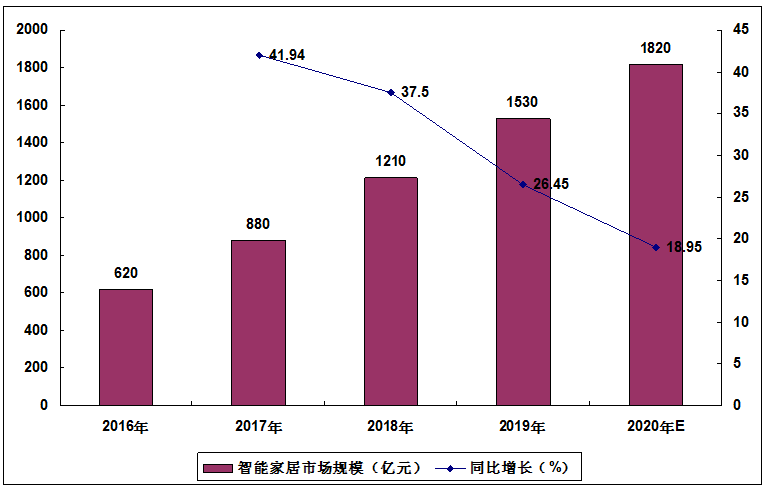

2020年,中国智能家居进入AIoT赋能期,全面革新智能家居产品形态。从市场规模来看,2019年智能家居市场规模达到1530亿元左右,2020年将达1820亿元。从设备出货量来看,2019年中国智能家居市场出货量达到2.08亿台,2020年预计达2.15亿台。从用户地区分布来看,智能家居用户在一线城市的分布比例达29.3%,二线城市、新一线城市分别为23.4%、19.8%。终端用户倾向使用智能面板的占比达到48%,倾向使用语言控制和手机APP控制的占比分别为25%和23%。

智能家居进入AIoT赋能期,产品形态全面革新

中国智能家居发展主要经历了以下几个时期:1999年为智能家居起始年;2000-2005年为概念形成蓄势期;2005-2008年为细分市场摸索期;2008-2012年为头部企业参与期;2012-2014年为生态连接繁荣期;2014-2017年为平台融合期;2017-2019年为智能+爆发期;2020-2023年为AIoT赋能期;2023年后为全面爆发期。

市场规模及出货量增长迅速,2020年增速预计放缓

AI赋能时代,智能化产品逐渐在覆盖我们日常生活的方方面面。目前,智能家居被视为新的互联网应用入口,应用场景相对广泛,包括影音娱乐、家庭安防、智能卫浴、智能厨房、智能睡眠等。数据显示,2018年中国智能家居市场规模为1210亿元,2019年达1530亿元左右,2020年将达1820亿元。

2016-2020年智能家居市场规模分析

2018年中国智能家居市场累计出货1.56亿台,同比增长36.7%。2019年中国智能家居市场出货量突破2亿大关,达到2.08亿台,较上年增长33.5%。不过,进入2020年增速放缓,预计同比增长3%至2.15亿台。

一线城市用户比例最大,终端用户最倾向使用智能面板

从用户画像来看,2019年第三季度,中国智能家居用户中,男性占比59.3%,女性占比40.7%,男性用户稍微领先。智能家居用户在一线城市的分布比例最高,达29.3%,二线城市、新一线城市分别为23.4%、19.8%。

根据《2019中国智能家居发展白皮书》指出,终端用户最倾向使用智能面板,占比达到48%,排在第二位的是语言控制,占比25%,手机APP控制则以23%的占比排在第三位;而74.13%的地产客户选择智能面板作为最合适的全屋智能交互终端。

未来,随着物联网技术的不断发展,5G技术商业加速落地,智能家居将继续走入千家万户,成为未来智慧家庭发展的趋势。

本公司出品的研究报告首先介绍了中国智能家居行业市场发展环境、智能家居行业整体运行态势等,接着分析了中国智能家居行业市场运行的现状,然后介绍了智能家居行业市场竞争格局。随后,报告对智能家居行业做了重点企业经营状况分析,最后分析了中国智能家居行业发展趋势与投资预测。您若想对智能家居行业产业有个系统的了解或者想投资中国智能家居行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智能家居。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智能家居及证券交易所等,价格数据主要来自于各类市场监测智能家居。

报告目录

2021-2025年中国智能家居市场调研及产业供需格局研究预测报告

第一章 智能家居的相关概述

1.1 智能家居的介绍

1.2 智能家居产业链分析

1.3 智能家居智能化的系统组成

第二章 2018-2020年智能家居产业的发展环境分析

2.1 国内经济环境

2.1.1 全球宏观经济运行

2.1.2 中国经济运行现状

2.1.3 国内工业运行情况

2.1.4 国内固定资产投资

2.1.5 全球经济发展态势

2.1.6 国内经济发展形势

2.2 政策环境

2.2.1 国务院加大宽带覆盖率

2.2.2 物联网白电国标发布

2.2.3 智能家居首进政府报告

2.2.4 智能制造获得政策加码

2.2.5 人工智能产业计划发布

2.2.6 信息消费行动计划发布

2.2.7 智慧家庭获得政策支持

2.2.8 智能家居标准建设动态

2.3 社会环境

2.3.1 我国城镇化水平加快

2.3.2 居民收入水平提升

2.3.3 信息消费规模上升

2.3.4 科技研发投入加大

2.3.5 网络化程度普遍提高

2.3.6 智慧城市建设状况

2.3.7 三网融合促进行业新发展

2.3.8 节能环保成行业发展重点

第三章 2018-2020年智能家居产业总体发展分析

3.1 2018-2020年世界智能家居的发展

3.1.1 市场规模状况

3.1.2 产品结构分析

3.1.3 区域发展分布

3.1.4 重点国家布局

3.1.5 企业竞争格局

3.1.6 科技巨头入场

3.2 2018-2020年中国智能家居发展状况分析

3.2.1 行业发展历程

3.2.2 产业发展阶段

3.2.3 行业发展综况

3.2.4 产品结构分析

3.2.5 区域发展格局

3.2.6 商业发展模式

3.3 中国智能家居产业发展存在的问题

3.3.1 我国智能家居市场发展困境

3.3.2 智能家居产业发展存在的障碍

3.3.3 低碳经济下智能家居面临挑战

3.3.4 缺乏开放性形态生态圈

3.4 中国智能家居产业的发展对策

3.4.1 我国智能家居行业发展的建议

3.4.2 我国智能家居产业的发展措施

3.4.3 我国智能家居成产业发展路径

3.4.4 智能家居行业发展重点及策略

3.4.5 低碳经济下企业的应对策略

3.5 中国智能家居行业发展要点分析

3.5.1 智能家居产品方面

3.5.2 产业生态模式方面

3.5.3 系统通讯组网方面

第四章 2018-2020年中国智能家居市场发展分析

4.1 2018-2020年中国智能家居市场运行分析

4.1.1 智能家居市场价格分析

4.1.2 智能家居市场规模分析

4.1.3 智能家居市场运行特点

4.1.4 智能家居消费行为分析

4.1.5 智能家居市场消费机遇

4.2 2018-2020年智能家居市场竞争综述

4.2.1 智能家居市场竞争格局概览

4.2.2 智能家居市场参与主体分类

4.2.3 智能家居市场主体优势分析

4.2.4 智能家居市场企业竞争方向

4.3 2018-2020年中国智能家居市场竞合关系分析

4.3.1 智能家居平台竞争分析

4.3.2 智能家居经销商与厂商竞争

4.3.3 智能家居企业并购推进

4.3.4 企业合作布局全屋智能

4.3.5 相关企业跨界合作动态

4.3.6 企业平台跨界合作趋势

4.3.7 智能家居市场合作模式

4.4 2018-2020年智能家居市场企业竞争动态

4.4.1 互联网企业布局

4.4.2 传统家电布局

4.4.3 初创企业布局

4.5 智能家居行业竞争格局分析

4.5.1 企业间竞争程度

4.5.2 新进入企业威胁

4.5.3 替代产品的威胁

4.5.4 买方的还价能力

4.5.5 供应商议价能力

4.5.6 竞争的总体格局

4.6 2018-2020年智能家居市场营销分析

4.6.1 国内外智能家居推广模式差异

4.6.2 国内智能家居的销售渠道

4.6.3 智能家居线上营销方式分析

4.6.4 创新营销方式的重要性分析

4.6.5 智能家居经销商的发展要素

4.6.6 智能家居企业的品牌营销

4.6.7 智能家居市场营销的策略

4.6.8 智能家居产品营销的对策

4.7 我国智能家居市场存在的问题及对策

4.7.1 智能家居市场发展面临的困境

4.7.2 智能家居市场呈现产品两极化

4.7.3 智能家居产品存在技术性缺陷

4.7.4 中国智能家居市场的发展建议

4.7.5 智能家居突破价格阻碍的对策

第五章 2018-2020年智能家居重点产品市场分析

5.1 智能家电产业发展综况

5.1.1 家电市场规模状况

5.1.2 智能家电产业机遇

5.1.3 智能家电政策机遇

5.1.4 智能家电的渗透率

5.1.5 智能家电市场规模

5.2 智能家电重点细分市场

5.2.1 智能白电市场分析

5.2.2 智能电视市场分析

5.2.3 扫地机器人市场分析

5.3 智能音箱市场发展分析

5.3.1 智能音箱基本功能

5.3.2 全球市场销售规模

5.3.3 国内智能音箱产业

5.3.4 国内市场销售走势

5.3.5 市场销售渠道分析

5.3.6 市场主要价格范围

5.3.7 产品主要功能分布

5.3.8 市场竞争格局分析

第六章 中国智能家居控制系统分析

6.1 智能家居控制系统综述

6.1.1 智能家居系统的发展概述

6.1.2 智能家居平台系统的架构

6.1.3 智能家居系统构成及特点

6.1.4 家居控制的主导技术路线

6.1.5 智能家居系统的环保功能

6.2 智能家居综合布线系统

6.2.1 智能综合布线与智能家居的联系

6.2.2 智能家居布线系统的基本特征

6.2.3 智能家居综合布线系统的误区

6.2.4 智能家居综合布线系统升级要点

6.3 智能家居安防系统分析

6.3.1 安防系统的工作原理

6.3.2 安全防范系统的分类

6.3.3 视频监控系统的应用

6.3.4 声纹识别技术的应用

6.3.5 家庭安防成为新热点

6.4 智能家居医疗健康系统分析

6.4.1 家庭健康系统概述

6.4.2 家庭健康系统架构

6.4.3 家庭健康系统功能

6.4.4 远程健康监控系统

6.4.5 老人健康监护产品

6.5 智能家电系统分析

6.5.1 智能家电系统的功能

6.5.2 智能家电系统的特点

6.5.3 智能家电远程控制系统

6.5.4 家电智能化趋势加强

6.6 智能家居多媒体系统分析

6.6.1 智能家庭影院系统的介绍

6.6.2 家庭背景音乐系统的构成

6.6.3 家庭影院环绕声处理器

6.6.4 多媒体业务平台格局未统一

6.6.5 视听服务与数字内容是关键

6.6.6 智慧家庭多媒体的发展趋势

第七章 2018-2020年智能家居技术发展分析

7.1 数字家庭智能家居网络技术的发展

7.1.1 联网技术

7.1.2 蓝牙无线网络技术

7.1.3 家庭网关技术

7.1.4 远程管理技术

7.1.5 设备自动发现技术

7.2 智能家居网络传输技术的介绍

7.2.1 两种主要的网络传输技术

7.2.2 智能家居的无线传输技术

7.2.3 网络传输技术是发展关键

7.2.4 网络传输技术的发展趋势

7.3 ZigBee技术在我国智能家居中的应用

7.3.1 ZigBee技术的介绍

7.3.2 ZigBee技术的特点

7.3.3 ZigBee技术在数字家庭领域的应用

7.3.4 ZigBee技术与中国智能家居的关联

7.3.5 ZigBee技术与Z-wave技术的比较

7.4 物联网技术在智能家居中的应用

7.4.1 物联网技术的基本含义

7.4.2 物联网关键技术与问题

7.4.3 物联网技术的应用层面

7.4.4 物联网技术的应用场景

7.4.5 物联网技术的应用趋势

7.5 智能语音技术在智能家居中的应用

7.5.1 智能语音技术的构成

7.5.2 语音识别技术分析

7.5.3 声纹识别技术分析

7.5.4 语音合成技术分析

7.5.5 智能语音技术的应用

7.6 智能家居灯控产品技术的发展

7.6.1 智能照明的介绍

7.6.2 智能照明系统的布局

7.6.3 智能照明市场前景分析

7.6.4 智能照明的应用前景

7.6.5 智能照明的发展方向

第八章 2018-2020年智能家居相关产业发展分析

8.1 互联网行业

8.1.1 互联网基础资源状况

8.1.2 互联网资源应用状况

8.1.3 互联网企业发展状况

8.1.4 互联网产业融合路径

8.1.5 互联网产业发展趋势

8.2 安防行业

8.2.1 安防行业发展规模

8.2.2 安防行业区域分布

8.2.3 安防行业发展特征

8.2.4 安防重点需求领域

8.2.5 安防行业发展挑战

8.2.6 家居安防市场发展方向

8.3 房地产行业

8.3.1 房地产行业发展成就

8.3.2 房地产开发投资情况

8.3.3 全国房地产销售情况

8.3.4 智能家居成房地产新宠

8.3.5 房地产商推动智能家居发展

8.3.6 智能家居与房地产商合作要点

8.4 大数据行业

8.4.1 大数据技术与应用

8.4.2 大数据产业发展阶段

8.4.3 大数据产业发展规模

8.4.4 大数据产业相关政策

8.4.5 智能家居数据的价值

8.4.6 发展机遇与挑战

8.5 物联网产业

8.5.1 物联网发展特征分析

8.5.2 物联网应用技术分析

8.5.3 中国物联网产业规模

8.5.4 物联网产业竞争格局

8.5.5 物联网主要商业模式

8.5.6 物联网产业发展的不足

8.5.7 物联网产业发展的机遇

8.5.8 物联网产业发展的趋势

8.6 云计算产业

8.6.1 云计算技术及应用

8.6.2 云计算厂商的分类

8.6.3 全球云计算增长态势

8.6.4 中国云计算市场规模

8.6.5 国内企业市场份额占比

8.6.6 中国云计算发展热点

8.6.7 云计算应用于智能家居

8.6.8 云计算未来发展趋势

第九章 2018-2020年中国智能家居区域市场发展分析

9.1 东北地区

9.1.1 辽宁发展智能家居产业

9.1.2 智能家居峰会在哈尔滨举办

9.1.3 沈阳智能家居产业发展规划

9.2 华北地区

9.2.1 华北地区智能家居发展分析

9.2.2 天津智能家居市场发展分析

9.2.3 山西广电加快布局智能家居

9.2.4 石家庄智能家居市发展解析

9.3 华中地区

9.3.1 华中地区智能家居发展进程

9.3.2 长沙智能家居市场受众分析

9.3.3 河南智能家居市场发展动态

9.3.4 武汉智能家居产业体系建设

9.4 华东地区

9.4.1 浙江智能家居市场发展概况

9.4.2 上海智能家居行业发展状况

9.4.3 青岛智能家居产业发展形势

9.4.4 青岛企业强势布局智能家居

9.4.5 无锡智能家居发展状况分析

9.5 华南地区

9.5.1 华南地区智能家居综析

9.5.2 广州智能家居发展状况

9.5.3 深圳智能家居发展分析

9.5.4 佛山智能家居发展机遇

9.5.5 海南智能家居仍待开拓

第十章 2016-2019年中国智能家居行业重点企业经营状况

10.1 同方股份有限公司

10.1.1 企业发展概况

10.1.2 智慧家居产品

10.1.3 经营效益分析

10.1.4 业务经营分析

10.1.5 财务状况分析

10.1.6 核心竞争力分析

10.1.7 公司发展战略

10.1.8 未来前景展望

10.2 广东安居宝数码科技股份有限公司

10.2.1 企业发展概况

10.2.2 智能家居业务

10.2.3 经营效益分析

10.2.4 业务经营分析

10.2.5 财务状况分析

10.2.6 核心竞争力分析

10.2.7 公司发展战略

10.3 泰豪科技股份有限公司

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

10.4 上海延华智能科技(集团)股份有限公司

10.4.1 企业发展概况

10.4.2 智能家居业务

10.4.3 经营效益分析

10.4.4 业务经营分析

10.4.5 财务状况分析

10.4.6 核心竞争力分析

10.4.7 公司发展战略

10.4.8 未来前景展望

10.5 银江股份有限公司

10.5.1 企业发展概况

10.5.2 业务发展状况

10.5.3 经营效益分析

10.5.4 业务经营分析

10.5.5 财务状况分析

10.5.6 公司发展战略

10.5.7 未来前景展望

10.6 深圳和而泰智能控制股份有限公司

10.6.1 企业发展概况

10.6.2 智能家居业务

10.6.3 经营效益分析

10.6.4 业务经营分析

10.6.5 财务状况分析

10.6.6 核心竞争力分析

10.6.7 公司发展战略

10.6.8 未来前景展望

第十一章 中国智能家居市场投资分析

11.1 投资环境及机遇分析

11.1.1 国家支持信息产业

11.1.2 高科技技术逐步成熟

11.1.3 我国消费市场升级

11.1.4 智能家居具备投资可行性

11.2 投融资规模分析

11.2.1 融资事件数量

11.2.2 融资轮次分析

11.2.3 企业融资布局

11.2.4 并购事件分析

11.2.5 兼并趋势加强

11.3 上市公司投资智能家居行业

11.3.1 投资项目综述

11.3.2 投资区域分布

11.3.3 投资模式分析

11.3.4 典型投资案例

11.3.5 投资动态分析

11.4 典型投资案例分析

11.4.1 海尔集团

11.4.2 小米公司

11.4.3 云起科技公司

11.4.4 欧瑞博公司

11.5 投资风险分析

11.5.1 技术开发风险

11.5.2 系统安全风险

11.5.3 市场价格风险

11.5.4 市场开发风险

11.6 投资建议分析

11.6.1 进一步降低投资成本

11.6.2 完善产业标准体系建设

11.6.3 不断提高企业服务品牌

11.6.4 对行业投资主线的建议

第十二章 2021-2025年中国智能家居市场发展前景及趋势预测

12.1 中国智能家居行业前景展望

12.1.1 全球智能家居市场趋势及预测

12.1.2 中国智能家居行业前景良好

12.1.3 智能家居需求前景分析

12.1.4 智能家居市场将持续增长

12.1.5 未来智能家居功能展望

12.2 中国智能家居行业发展趋势分析

12.2.1 智能家居行业趋势预测

12.2.2 智能家居技术发展方向

12.2.3 5G+智能家居成为热点

12.2.4 智能家居产品布局方向

12.2.5 智能家居商业模式发展趋势

12.2.6 智能家居竞争格局发展趋势

12.2.7 智能家居渠道发展变化趋势

12.2.8 智能家居未来拓展领域分析

12.3 2021-2025年中国智能家居行业预测分析

12.3.1 2021-2025年中国智能家居行业影响因素分析

12.3.2 2021-2025年中国智能家居市场规模预测

附录

附录一:智能建筑小区安全防范系统技术要求

图表目录

图表1 智能家居的主要应用场景

图表2 2018年中国智能家居产业链结构

图表3 2018年中国智能家居产业图谱

图表4 2014-2018年国内生产总值及其增长速度

图表5 2014-2018年三次产业增加值占国内生产总值比重

图表6 2019年中国GDP核算数据

图表7 2018年规模以上工业增加至同比增长速度

图表8 2018年规模以上工业生产主要数据

图表9 2018-2019年规模以上工业增加值同比增长速度

图表10 2019年规模以上工业生产主要数据

图表11 2014-2018年三次产业投资占固定资产投资(不含农户)比重

图表12 2018年分行业固定资产投资(不含农户)增长速度

图表13 2018年固定资产投资新增主要生产与运营能力

图表14 2018-2019年固定资产投资(不含农户)同比增速

图表15 2019年固定资产投资(不含农户)主要数据

图表16 2018年与2017年居民人均可支配收入平均数与中位数对比

图表17 2019年居民人均可支配收入平均数与中位数

图表18 2014-2018年研究与试验发展(R&D)经费支出及其增长速度

图表19 2018年专利申请、授权和有效专利情况

图表20 全球智能家居产品销量

图表21 2018年全球智能家居产品销量占比

图表22 智能家居设备出货量规模预测

图表23 2018年智能家居渗透率前五国家及中国

图表24 2018年全球主要国家智能家居产品收入

图表25 智能家居覆盖产品范围

图表26 全国智能家居产品品类市场份额

图表27 全国智能家居厂商主要分布

图表28 智能家居行业的商业模式

图表29 智能家居产品的核心关注点

图表30 三种典型的智能家居生态模式

图表31 主要短距离无线通讯技术对比

图表32 消费者对智能家居的感兴程度

图表33 智能家居现状及预期的符合程度

图表34 智能家电操控方式的选择

图表35 消费者对于智能家居的顾虑

图表36 消费者可以接受的智能家居价格域

图表37 消费者选择智能家居品牌的要求

图表38 智能家居行业的四类玩家

图表39 智能家居厂商的主要来源

图表40 消费创新扩散曲线

图表41 中国智能家居行业的销售渠道

图表42 智能白电多为单机智能

图表43 智能白电市场零售额份额

图表44 2018年智能电视网络零售TOP10品牌

图表45 智能音箱的功能

图表46 2016-2018年全球智能音箱出货量

图表47 2019年智能音箱市场分月销量

图表48 中国智能音箱价格战

图表49 2018年部分市场中智能音箱的前五大用途

图表50 智能音箱市场参与者

图表51 中国智能音箱厂商实力矩阵图

图表52 智能家居系统

图表53 智能家居系统的构成

图表54 数字视频监控系统架构

图表55 数字视频监控新系统架构

图表56 不同识别技术对比图

图表57 智慧家庭健康服务系统的总体架构

图表58 智慧家庭健康服务系统用例模型

图表59 健康监控系统传感器节点模型