报告简介

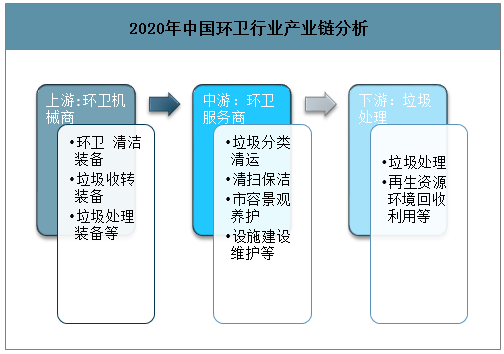

广义的环卫行业包括上游环卫机械商、中游环卫服务商、下游垃圾处理商。环卫机械包括环卫清洁装备、垃圾收转装备、垃圾处理装备等。

环卫服务包括垃圾分类清运、清扫保洁、市容景观养护等;下游垃圾处理还包括再生资源回收利用等。新冠疫情下,从上游到下游,环卫产业消毒成守护城市卫生安全,防止潜在危害的重要产业,未来环卫产业势必将得到政府大力支持。

2020年中国环卫行业产业链分析

1、上游产业链:环卫机械总量不断增加

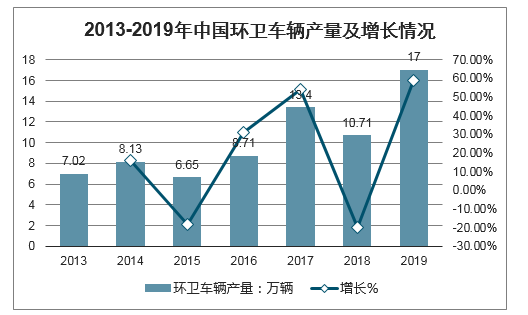

2013-2018年我国环卫车辆产量呈快速增长趋势。2018年我国环卫车产量较2017年略有下降,但是这是一个数据下降假象,主要原因是2018年1月实施的GB7258-2017对汽车底盘提出了新的要求,故多家企业于2017年年底前提前上传合格证,而这些合格证都会记录在产量数据上,本该是体现在2018年的产量数据转移到2017年从而导致了2018年产量数据下降接近两成的结果。2019年垃圾分类的实施预计将带来环卫设备增量达5万辆,2019年环卫车辆将达到17万辆。

2013-2019年中国环卫车辆产量及增长情况

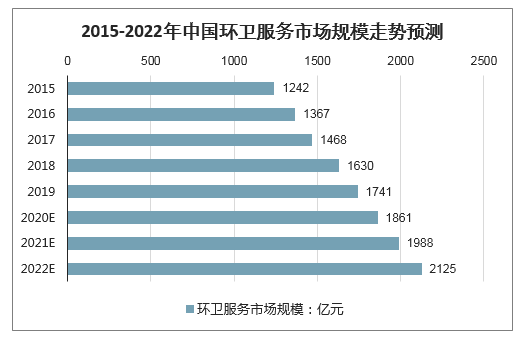

2、中游产业链:环卫服务市场规模逼近两千亿,清扫保洁占比最大

2015-2019年,我国环卫服务市场规模不断扩大,2019年市场规模约为1741亿元,预计2020年-2022年将以平均复合增长率7%持续增长,2022年将超过2000亿元人民币的市场规模。

2015-2022年中国环卫服务市场规模走势预测

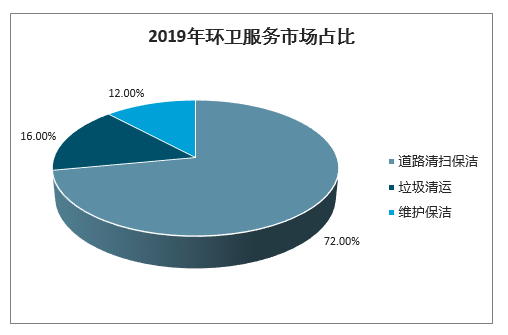

在当前阶段,国内环卫服务市场主要分为道路清扫保洁、垃圾清运和维护保洁三部分,其中最主要的为道路清扫保洁,占比超过一半,达到72%;其次是垃圾清运,占比达到16%;最后为日常维护和养护保洁,占比达到12%。

2019年环卫服务市场占比

3、下游产业链:城市化进程加快,垃圾处理量增加

截至到2018年,我国城镇化率为60%,而部分超大、特大型城市人口城镇化率已经超过80%,我国人口也达到14亿。城市化进程的加快和我国人口突破14亿使得垃圾处理量增加。

2009-2018年,全国生活垃圾清运量总体呈现逐年增加的态势。到2018年,全国生活垃圾清运量达到了22802万吨,同比增长5.95%。国内环卫上市公司主要是从原有的环卫装备制造、固废处理等业务出发,在国家不断推进环卫市场化的进程中积极延伸拓展产业链,进而切入市政环卫运营行业。

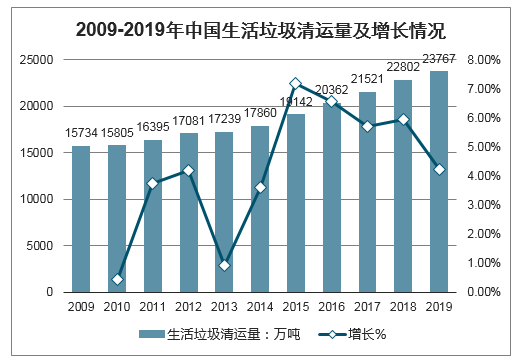

随着垃圾分类全面展开,生活垃圾处理将进一步发展,预计2019年我国生活垃圾清运量达23767万吨。

2009-2019年中国生活垃圾清运量及增长情况

本公司出品的研究报告首先介绍了中国环卫行业市场发展环境、环卫行业整体运行态势等,接着分析了中国环卫行业市场运行的现状,然后介绍了环卫行业市场竞争格局。随后,报告对环卫行业做了重点企业经营状况分析,最后分析了中国环卫行业发展趋势与投资预测。您若想对环卫行业产业有个系统的了解或者想投资中国环卫行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等环卫。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计环卫及证券交易所等,价格数据主要来自于各类市场监测环卫。

报告目录

2021-2025年中国环卫行业产业链分析及产业投资战略研究预测报告

第一章 环卫行业相关概述

第二章 2018-2020年环卫行业发展环境分析

2.1 宏观经济环境

2.1.1 宏观经济概况

2.1.2 工业运行情况

2.1.3 固定资产投资

2.1.4 宏观经济展望

2.2 政策环境

2.2.1 国家政策汇总

2.2.2 地区政策动态

2.2.3 PPP相关政策

2.2.4 行业相关标准

2.2.5 垃圾分类政策文件

2.2.6 垃圾无害化处理规划

2.3 社会环境

2.3.1 人口规模状况

2.3.2 人口年龄结构

2.3.3 城镇化发展水平

2.3.4 劳动力成本上升

第三章 2018-2020年环卫行业发展分析

3.1 环卫行业市场化发展分析

3.1.1 市场化发展背景

3.1.2 发达国家环卫模式

3.1.3 美国环卫市场发展

3.1.4 日本环卫市场发展

3.1.5 环卫市场化发展启示

3.2 2018-2020年环卫行业设施发展水平

3.2.1 公共财政支出

3.2.2 固定资产投资

3.2.3 垃圾处理设施

3.2.4 公共厕所数量

3.3 2018-2020年环卫行业市场分析

3.3.1 环卫市场规模

3.3.2 项目中标情况

3.3.3 市场参与主体

3.3.4 企业市场份额

3.3.5 区域布局情况

3.3.6 环卫与物业融合

3.3.7 行业发展建议

3.4 智慧环卫行业发展分析

3.4.1 智慧环卫企业排名

3.4.2 智慧环卫发展现状

3.4.3 智慧环卫发展问题

3.4.4 智慧环卫发展对策

3.5 环卫行业运营模式分析

3.5.1 环卫管理经营模式

3.5.2 单项目承包模式

3.5.3 环卫一体化模式

3.5.4 PPP合营模式

3.5.5 模式对比分析

3.5.6 典型案例分析

第四章 2018-2020年环卫装备行业发展分析――上游产业

4.1 环卫装备发展综述

4.1.1 环卫装备分类

4.1.2 行业发展历程

4.1.3 环卫装备产业链

4.1.4 环卫设备市场阶段

4.2 2018-2020年环卫装备发展现状

4.2.1 道路清扫机械化率

4.2.2 市场竞争状况分析

4.2.3 行业发展问题分析

4.2.4 行业竞争壁垒分析

4.2.5 环卫设备需求前景

4.2.6 智能环卫设备前景

4.3 2018-2020年环卫车市场分析

4.3.1 环卫车产量规模

4.3.2 专用车设备数量

4.3.3 环卫车市场销量

4.3.4 环卫车市场规模

4.3.5 环卫车产品结构

4.4 环卫车市场发展格局分析

4.4.1 环卫车生产企业数量

4.4.2 环卫车生产区域分布

4.4.3 环卫车销售结构分析

4.4.4 环卫车销售区域分布

4.4.5 环卫车市场竞争格局

4.5 新能源环卫车发展状况

4.5.1 新能源环卫车驱动因素

4.5.2 新能源专用车推荐目录

4.5.3 纯电动环卫车产量状况

4.5.4 新能源环卫车销量分析

4.5.5 传统环卫车亟待升级

4.5.6 常见纯电动环卫车型

4.5.7 电动环卫车发展前景

4.6 环卫设备未来发展前景及趋势分析

4.6.1 环卫市场机械化前景

4.6.2 环卫设备智能化发展

4.6.3 环卫车实现智能网联

4.6.4 环卫机器人发展前景

4.6.5 环卫车行业发展趋势

4.6.6 环卫车未来市场展望

第五章 2018-2020年环卫服务市场运行分析――中游产业

5.1 2018-2020年环卫行业公共服务能力分析

5.1.1 环卫服务资产特点

5.1.2 生活垃圾清运量

5.1.3 道路清扫面积状况

5.2 2018-2020年环卫服务行业发展分析

5.2.1 环卫服务市场规模

5.2.2 环卫服务市场结构

5.2.3 环卫服务合同金额

5.2.4 环卫服务订单格局

5.2.5 环卫服务发展趋势

5.3 环卫服务行业上市公司运行状况分析

5.3.1 环卫服务行业上市公司规模

5.3.2 环卫服务行业上市公司分布

5.4 环卫服务行业财务状况分析

5.4.1 经营状况分析

5.4.2 盈利能力分析

5.4.3 营运能力分析

5.4.4 成长能力分析

5.4.5 现金流量分析

第六章 2018-2020年中国垃圾处理行业发展分析――下游产业

6.1 生活垃圾的产生及处理综况

6.1.1 生活垃圾产生量规模

6.1.2 生活垃圾的处理方式

6.1.3 城市生活垃圾处理状况

6.1.4 卫生填埋垃圾处理量

6.1.5 无害化处理区域结构

6.1.6 农村生活垃圾处理状况

6.2 垃圾焚烧发电处理行业分析

6.2.1 生活垃圾焚烧处理量

6.2.2 垃圾焚烧产能规模

6.2.3 垃圾焚烧发电厂规模

6.2.4 垃圾焚烧发电产业规模

6.2.5 垃圾焚烧发电竞争格局

6.2.6 垃圾焚烧发电项目模式

6.2.7 垃圾焚烧发电发展态势

6.2.8 生活垃圾发电市场预测

6.3 生活垃圾分类回收产业分析

6.3.1 垃圾分类处理产业链

6.3.2 垃圾回收利用规模

6.3.3 垃圾分类发展现状

6.3.4 垃圾分类细分行业

6.3.5 重点区域发展状况

6.3.6 行业发展主要问题

6.3.7 行业发展对策建议

6.3.8 行业未来发展趋势

6.4 城市餐厨垃圾处理市场分析

6.4.1 餐厨垃圾的相关介绍

6.4.2 餐厨垃圾的处理方式

6.4.3 餐厨垃圾处理模式

6.4.4 餐厨垃圾产生量规模

6.4.5 细分种类占比情况

6.4.6 餐厨垃圾处置规模

6.4.7 基础设施建设情况

6.4.8 处理项目区域布局

6.4.9 企业市场竞争格局

6.4.10 餐厨垃圾投资规模

6.4.11 餐厨垃圾处理前景

6.5 工业废弃物资源化利用产业

6.5.1 工业固体废物的种类

6.5.2 一般工业固废产生及处理状况

6.5.3 工业危险废物产生及处理状况

6.5.4 医疗废物产生及处理状况

6.5.5 工业固体废物处理技术研发进展

6.6 建筑垃圾资源化利用产业

6.6.1 建筑垃圾产量规模

6.6.2 建筑垃圾处理规模

6.6.3 建筑垃圾处理价值

6.6.4 建筑垃圾治理政策

6.6.5 建筑垃圾资源化应用

6.6.6 建筑垃圾处理发展建议

6.6.7 建筑垃圾综合利用机遇

6.7 中国垃圾处理市场投资形势分析

6.7.1 垃圾处理投资影响因素

6.7.2 垃圾处理行业投资模式

6.7.3 垃圾处理技术发展走向

6.7.4 垃圾处理投资风险控制

第七章 2018-2020年环卫行业PPP模式发展分析

7.1 PPP模式的基本介绍

7.1.1 PPP模式的基本分类

7.1.2 PPP模式SWOT分析

7.1.3 PPP模式的回报机制

7.1.4 PPP项目投融资模式

7.1.5 PPP模式应用的风险

7.1.6 PPP模式的发展建议

7.2 中国PPP项目发展状况分析

7.2.1 PPP项目投资规模分析

7.2.2 PPP投资项目地区分布

7.2.3 PPP投资项目行业分布

7.2.4 PPP项目签约落地情况

7.2.5 PPP开工项目投资规模

7.2.6 污染防治与绿色低碳项目

7.2.7 社会资本合作方类型分布

7.3 环卫PPP模式发展综述

7.3.1 环卫PPP模式优势

7.3.2 环卫PPP运作流程

7.3.3 典型项目案例分析

7.3.4 环卫PPP模式问题

7.3.5 环卫PPP发展态势

7.4 环卫PPP项目发展状况分析

7.4.1 环卫PPP项目中标数量

7.4.2 环卫PPP项目出库统计

7.4.3 环卫PPP项目出库特征

7.4.4 环卫PPP出库项目分布

7.4.5 环卫PPP出库项目类别

7.4.6 环卫PPP项目发展趋势

7.5 环卫细分领域PPP项目发展情况

7.5.1 垃圾分类PPP项目

7.5.2 厨余垃圾PPP项目

第八章 2016-2019年环卫行业重点企业经营状况

8.1 北京环境卫生工程集团有限公司

8.1.1 企业发展概况

8.1.2 企业发展模式

8.1.3 环卫运营业务

8.1.4 设施布局情况

8.1.5 重要子公司介绍

8.1.6 典型案例分析

8.2 玉禾田环境发展集团股份有限公司

8.2.1 企业发展概况

8.2.2 经营效益分析

8.2.3 业务经营分析

8.2.4 财务状况分析

8.2.5 核心竞争力分析

8.2.6 公司发展战略

8.2.7 未来前景展望

8.3 侨银环保科技股份有限公司

8.3.1 企业发展概况

8.3.2 经营效益分析

8.3.3 业务经营分析

8.3.4 财务状况分析

8.3.5 核心竞争力分析

8.3.6 公司发展战略

8.3.7 未来前景展望

8.4 启迪桑德环境资源股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 公司发展战略

8.4.7 未来前景展望

8.5 新安洁环境卫生股份有限公司

8.5.1 企业发展概况

8.5.2 经营效益分析

8.5.3 业务经营分析

8.5.4 财务状况分析

8.5.5 核心竞争力分析

8.5.6 公司发展战略

8.5.7 未来前景展望

8.6 盈峰环境科技集团股份有限公司

8.6.1 企业发展概况

8.6.2 重点子公司介绍

8.6.3 企业发展动态

8.6.4 经营效益分析

8.6.5 业务经营分析

8.6.6 财务状况分析

8.6.7 核心竞争力分析

8.6.8 公司发展战略

8.6.9 未来前景展望

8.7 福建龙马环卫装备股份有限公司

8.7.1 企业发展概况

8.7.2 经营效益分析

8.7.3 业务经营分析

8.7.4 财务状况分析

8.7.5 核心竞争力分析

8.7.6 公司发展战略

8.7.7 未来前景展望

第九章 2021-2025年中国环卫行业投资分析

9.1 A股及新三板上市公司在环卫行业投资动态分析

9.1.1 投资项目综述

9.1.2 投资区域分布

9.1.3 投资模式分析

9.1.4 典型投资案例

9.2 环卫行业上市公司投资动态分析

9.2.1 投资规模统计

9.2.2 投资区域分布

9.2.3 投资模式分析

9.2.4 典型投资案例

9.3 环卫服务运营中心建设项目投资案例解析

9.3.1 项目投资背景

9.3.2 项目基本情况

9.3.3 项目投资价值

9.3.4 项目实施方案

9.3.5 项目投资概算

9.3.6 项目经济效益

9.4 智慧环卫建设项目投资案例解析

9.4.1 项目投资背景

9.4.2 项目基本情况

9.4.3 项目投资价值

9.4.4 项目实施方案

9.4.5 项目投资概算

9.5 中国环卫行业投资机遇及风险

9.5.1 企业核心竞争力

9.5.2 行业投资机遇

9.5.3 行业投资建议

9.5.4 行业投资壁垒

9.5.5 行业市场风险

9.5.6 人力资源风险

9.6 2021-2025年中国环卫服务行业的投资建议

9.6.1 投资价值评估

9.6.2 进入时机分析

9.6.3 行业投资建议

第十章 2021-2025年中国环卫行业发展趋势及前景预测分析

10.1 中国环卫行业发展前景分析

10.1.1 行业发展机遇分析

10.1.2 环卫市场空间预测

10.1.3 疫情下行业发展前景

10.1.4 新基建下智能环卫前景

10.2 中国环卫行业发展趋势分析

10.2.1 智慧环卫发展趋势

10.2.2 环卫行业机械化趋势

10.2.3 信息化和智能化趋势

10.2.4 环卫一体化发展趋势

10.2.5 环卫市场下沉趋势

10.2.6 产业链一体化趋势

10.3 2021-2025年中国环卫行业预测分析

10.3.1 2021-2025年中国环卫行业影响因素分析

10.3.2 2021-2025年中国环卫服务市场规模预测

附录:

附录一:《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》

图表目录

图表1 环卫具备公共服务属性

图表2 环卫行业产业链

图表3 环卫服务行业发展历程

图表4 2015-2019年国内生产总值及其增长速度

图表5 2015-2019年三次产业增加值占国内生产总值比重

图表6 2020年GDP初步核算数据

图表7 2015-2019年全部工业增加值及其增长速度

图表8 2019年主要工业产品产量及其增长速度

图表9 2019-2020年全国规模以上工业增加值同比增速

图表10 2019年三次产业投资占固定资产投资(不含农户)比重

图表11 2019年分行业固定资产投资(不含农户)增长速度

图表12 2019-2020年全国固定资产投资(不含农户)同比增速

图表13 2015-2019年环卫行业相关政策

图表14 2020年部分地区地方政府环卫行业相关政策

图表15 “十三五”全国城镇生活垃圾处理设施规模

图表16 “十三五”全国城镇生活垃圾处理设施采用技术情况

图表17 “十三五”新增收运设施、存量治理和餐厨垃圾处理设施规模

图表18 “十三五”全国城镇生活垃圾无害化处理设施建设投资

图表19 2014-2019年中国总人口数

图表20 2019年年末人口数及其构成

图表21 2014-2019年60周岁及以上老年人口及其占全国总人口比重

图表22 市场化前后环卫服务商业模式改变

图表23 发达国家环卫模式

图表24 美国环卫行业企业类型布局

图表25 环卫服务项目成本构成

图表26 2010-2018年全国城乡社区环境卫生财政支出

图表27 2001-2018年市容环境卫生投资额

图表28 2001-2018年垃圾处理投资额

图表29 2009-2018年城市生活垃圾无害化处理厂数量

图表30 2009-2018年县城生活垃圾无害化处理厂数量

图表31 2009-2018年中国公共厕所保有量情况

图表32 2020年中国主要服务项目中标情况

图表33 环卫行业参与主体

图表34 2019年环卫服务市场占有率

图表35 2019-2020年上市环卫企业情况

图表36 2019年环卫市场化TOP10城市

图表37 2019年环卫市场化TOP50城市项目金额

图表38 2019年度智慧环卫TOP10企业

图表39 环境卫生管理行业的经营模式

图表40 环卫一体化服务主要内容

图表41 环卫PPP模式

图表42 环卫运营模式对比

图表43 海口市四大区域环卫一体化中标情况

图表44 海口市环卫一体化PPP项目情况

图表45 环卫装备分类

图表46 环卫装备行业发展阶段

图表47 环卫装备产业链

图表48 2018年盈峰环境主营业务收入及占比

图表49 2012-2019年中国环卫车产量及增长率

图表50 2009-2018年中国市容环卫专用车辆设备总数

图表51 2009-2018年中国城市市容环卫专用车辆设备数量

图表52 2012-2019年环卫车市场销量

图表53 2014-2018年环卫车行业市场规模及增长率

图表54 2012-2019年环卫车细分市场表现(按车辆类型划分)

图表55 2018年环卫车细分车型表现(按车辆功能划分)

图表56 2018年环卫车细分车型结构(按车辆功能划分)

图表57 2018年环卫车燃料类型结构

图表58 2014-2017年中高端环卫装备产品占比

图表59 2014-2017年中国各等级环卫车产量情况

图表60 2015-2018年中国环卫车辆生产企业数量

图表61 中国环卫车生产区域分布

图表62 2018年中国不同类型环卫车销售结构

图表63 2018年中国不同规模环卫车销售结构

图表64 2018年环卫车区域销量及份额

图表65 2018年环卫车企业销量及份额

图表66 2018年中国环卫车行业市场格局

图表67 中国一线城市新能源环卫车相关政策

图表68 2019年第1-8批《新能源专用车推荐目录》中新能源环卫车占比情况

图表69 2020年第1-3批《新能源专用车推荐目录》中新能源环卫车占比情况

图表70 2019年新能源环卫车销量城市TOP20

图表71 2019年主要城市新能源环卫车车型销量数据

图表72 2019年新能源环卫车销量企业排名

图表73 环卫上市公司应收账款周转天数

图表74 环卫上市公司ROE

图表75 环保行业典型项目核心指标

图表76 2009-2018年全国城市生活垃圾清运量及增长率

图表77 2018年北上广深生活垃圾清运量

图表78 2015-2019年全国城市道路清扫面积

图表79 2015-2022年中国环卫服务市场规模

图表80 2019年中国环卫服务细分市场占比

图表81 2015-2019年中国新签环卫服务合同金额及增长

图表82 2015-2019年中国新签环卫服务年化总额及增长率

图表83 2018年中国环卫服务订单中标格局

图表84 2019年中国环卫服务企业市占率

图表85 环卫服务行业上市公司名单

图表86 2014-2018年环卫服务行业上市公司资产规模及结构

图表87 环卫服务行业上市公司上市板分布情况

图表88 环卫服务行业上市公司地域分布情况

图表89 2014-2018年环卫服务行业上市公司营业收入及增长率

图表90 2014-2018年环卫服务行业上市公司净利润及增长率

图表91 2014-2018年环卫服务行业上市公司毛利率与净利率

图表92 2015-2018年环卫服务行业上市公司营运能力指标