欢迎您光临中国的行业报告门户弘博报告!

2020年是十三五收官之年,各地政府和企业面临环境治理成效考核压力,环境监测需求相应增加,市场增长空间较大。环境监测任务逐步向生态状况监测和环境风险预警领域拓展;从常规理化指标监测向有毒有害、生物、生态指标监测拓展,将促进细分技术领域专业化发展。

环境监测处于国家支持的“聚光灯”下

环境监测专用仪器仪表行业指对水和空气中的污染物,以及噪声、放射性物质、电磁波等进行监测的专用仪器仪表的制造。根据国家统计局制定的《国民经济行业分类与代码(GB/T 4754―2017)》,中国环境监测专用仪器仪表行业归入仪器仪表制造业(国统局代码40)中的专用仪器仪表制造(C402),四级代码为C4021。

2018年和2019年,我国环保政策密集出台,大气治理成果持续巩固,水治理重要性不断提升,固废监管力度加严,气水土相关的监测要求上了一个新台阶,为环境监测行业带来新机遇。

自2018年8月国务院提供《打赢蓝天保卫战三年行动计划》,我国的环境治理走向了“康庄大道”, 生态环境监测作为生态环境保护的“顶梁柱”和“生命线”则被赋予了更多期待。当前,生态环境监测工作仍面临统一的生态环境监测体系尚未形成、对污染防治攻坚战精细化支撑不够、法规标准有待完善、数据质量仍需提高、保障力度依然不足等问题。为了更进一步的发展环境监测基础工程,2019年9月,生态环境部审议并原则通过《生态环境监测规划纲要(2020-2035年)》。

环境监测仪器的技术稀缺问题 热点技术仍集中在水设备监测和空气监测

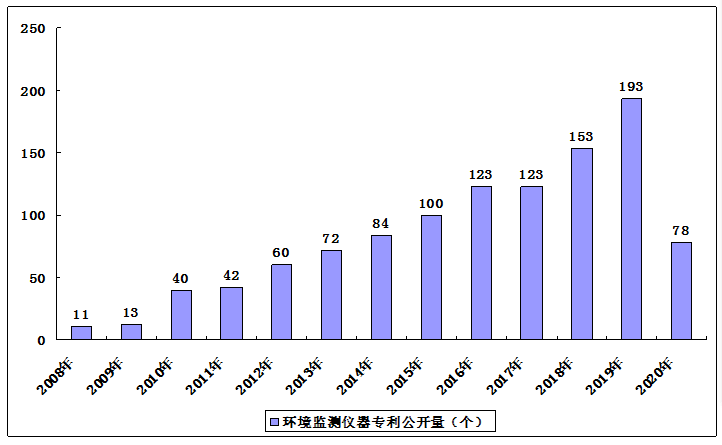

截止2020年5月底,从公开情况来看,2008-2019年我国环境监测仪器相关专利公开数量整体呈现上涨的态势,2019年,环境监测仪器行业专利公开数量达到153个。通过分析环境监测仪相关专利公开信息,我国的环境监测仪器的技术仍存在数量缺陷。

图表 2008-2020年环境监测仪器行业专利公开量(单位:个)

2019年我国环境监测技术中核心技术主要分为8类,分别为水质综合毒性在线分析技术、烟气重金属检测技术、傅里叶红外检测技术、VOCs在线监测技术、无人载具立体监测技术、便携式烟尘监测技术、逃逸氨监测技术和大尺度遥感技术。

根据中国环境保护产业协会数据,2017年,我国共计销售各类环境监测产品56575台,同比2016年增长38.5%,这充分体现随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测仪器行业的市场得到了稳步发展。

其中,烟尘烟气类监测设备共销售18486台,同比增长22.7%;环境空气类监测设备共销售7162台,同比增长55.3%;水质监测设备共销售19345台,同比增长86.3%;数据采集设备共销售9511台,同比增长53.6%。

2019年水环境监测政策和空气监测政策密集落地。2019年1月,多部委联合印发《长江保护修复攻坚战行动计划》;2019年4月,多部委联合发布《城镇污水处理提质增效三年行动方案(2019―2021年)》,提出争取经过3年努力,地级及以上城市建成区基本无生活污水直排口,基本消除城中村、老旧城区和城乡结合部生活污水收集处理设施空白区,基本消除黑臭水体,城市生活污水集中收集效能显著提高;2019年10月,生态环境部印发《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》;11月,印发《长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》《汾渭平原2019-2020年秋冬季大气污染综合治理攻坚行动方案》,对重点地区大气污染综合治理任务措施进行了安排。

随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测仪器行业的市场得到了稳步发展。从类别上看,环境监测仪器主要包括环境空气检测仪、烟尘烟气监测仪、水质监测仪、颗粒物采样器以及数采仪等五大类。结合中国环境保护产业协会统计2010-2017年数据,考虑2018年和2019年中国环境监测仪器行业的政策现状,除采样器是一个需求非常平稳和饱和的市场外,其余四大类监测仪器的销量都将进一步提升。在2019年预测的数据中,环境空气和水质设备监测仪器是我国环境监测设备的核心产品,分别占比30%和35%。

环境监测行业入局者增多 行业集中度不断提高

近年来,环境监测仪器行业发生的兼并、重组等案件主要集中在聚光科技(杭州)股份有限公司、北京雪迪龙科技股份有限公司和河北先河环保科技有限公司几家大企业之间,体现了这几家公司在环境监测仪器行业较强的实力,通过兼并重组之后,强者越强。大量兼并重组事件的发展,也表明行业正处在发展至成熟的转折期,若干年之后,环境监测仪器行业将发展一批颇具实力的领军企业,领导环境监测行业更好更快地发展。

环境监测行业蓬勃发展,一方面吸引了众多小体量技术型公司纷纷进入市场,推动环境监测新技术发展应用;另一方面,IT公司、治理公司甚至房地产公司等其它行业公司,通过跨界并购和收购等方式进入环境监测领域,市场呈现竞争加剧态势。

根据中国环境保护产业协会环境监测仪器专业委员会的统计,作为环境监测行业内的5家上市公司,聚光科技、河北先河、北京雪迪龙、中节能环保装备下属子公司中节能天融科技和盈峰环境下属子公司宇星科技,2017年环境监测设备销售额共计31.4亿元,同比增长34.8%,占全行业销售额的比例由2016年的36.4%提升至2017年的48.1%,亦印证了环境监测行业集中度逐渐提升的趋势。

根据上市公司年报和母公司年报数据查询,2018年和2019年聚光科技、河北先河、北京雪迪龙、中节能环保装备下属子公司中节能天融科技和盈峰环境的环境监测设备销售额分布为52.4亿元和54.1亿元。考虑到5个代表性企业的营业收入增长率在2019年均小于5%,而在2018年则大于15%,再结合环境监测设备行业整体呈现强者恒强的局面, 2018年和2019年我国环境监测设备行业龙头企业销售占比将分别达到55%和58%。

“十四五”环境监测设备行业容量需求大

根据中国环境监测总站于2020年6月2日公布的《2019中国生态环境公报》数据,截至2019年底,生态环境部监测网络包括337个地级及以上城市的1436个城市环境空气质量监测点位,469个市(区、县)(含337个地级及以上城市和部分县级城市)的约1000个降水监测点位,978条河流和112座湖泊(水库)的1931个地表水水质评价、考核、排名断面(点位),336个地级及以上城市的902个集中式饮用水水源监测断面(点位),1434个海水环境质量国控监测点位,31个省份的2583个生态环境质量监测县域,337个地级及以上城市的约80000个城市声环境监测点位,1416个环境电离辐射监测点位和44个环境电磁辐射监测点位。

2019年,生态环境部印发了《生态环境监测规划纲要(2020-2035年)》,完成了“十四五”国家环境空气、地表水、海洋生态环境监测网络优化调整,其中,空气站点从1436个增加到近1800个,填平补齐了城市站点;地表水断面从1931个增加到3700个,实现十大流域干流及重要支流、地级及以上城市、重要水体省市界和重要水功能区“四个全覆盖”。海洋监测点位也整合优化到1400个,实现近岸与近海统筹。

环境保护作为我国的一项基本国策,加上节能环保产业被列为我国现阶段重点培养和发展的七大战略性新兴产业之一。环保行业受政策、法规及监管的驱动,在环境诉求加强的情况下,尤其是进入“十三五”时期,国内环保市场已呈现出前所未有的高速发展趋势。环境监测作为环保产业的一个分支,也有近千亿元的市场潜力。根据生态环境部公布的数据,2017年我国环境监测设备的销售额为65亿元。以行业代表性企业中节能环保装备股份有限公司来看,根据中节能环保装备股份有限公司2019年的年报数据,2019年公司销售1980台(套)环境监测设备,较2018年的915台(套)增加116.39%。

预计未来几年,我国环境监测仪器行业仍将保持较高的速度增长。2019年销售额将达到93亿元,预计2025年有望达到215亿元。

本公司出品的研究报告首先介绍了中国环境监测行业市场发展环境、环境监测行业整体运行态势等,接着分析了中国环境监测行业市场运行的现状,然后介绍了环境监测行业市场竞争格局。随后,报告对环境监测行业做了重点企业经营状况分析,最后分析了中国环境监测行业发展趋势与投资预测。您若想对环境监测行业产业有个系统的了解或者想投资中国环境监测行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等环境监测。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计环境监测及证券交易所等,价格数据主要来自于各类市场监测环境监测。