报告简介

相较于塑料制品产量已占据全球的1/4,目前我国生物可降解塑料消费量全球占比仅为4.6%,行业尚处于导入期。接近传统塑料两倍的价格仍然是阻碍可降解塑料市场化的主要因素之一,随着国家和各地相继出台限塑令,可降解塑料的渗透节奏有望加快。

淀粉基塑料使用量最大

生物降解塑料是一种具有优良的使用性能、废弃后可被环境微生物完全分解、最终被无机化而成为自然界中碳素循环的一个组成部分的高分子材料。生物降解根据降解程度又可分为部分降解和完全降解,其中PE/淀粉混合塑料等只能达到部分降解的程度,而具有代表性的生物基聚乳酸(PLA)和石油基聚(己二酸丁二醇酯-co-对苯二甲酸丁二醇酯)(PBAT)能够实现完全降解。

2019年全球生物降解塑料产能合计约为107.7万吨,淀粉基塑料占比第一,高达38%,当前使用量最大,其次分别是PBAT和PLA,为25%和24%。

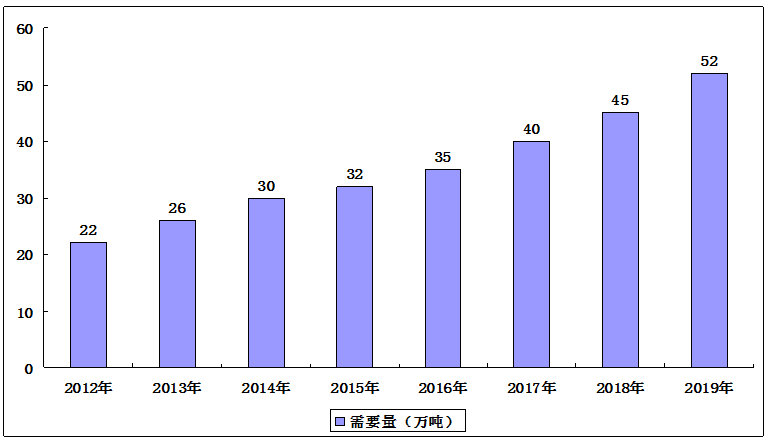

行业仍处于导入期 2019年中国塑料制品产量高达8184万吨,约占全球塑料诉求量的1/4,与此同时,2019年我国生物降解塑料消费量仅为52万吨,参考欧洲生物塑料协会的数据,我国生物可降解塑料消费量全球占比仅为4.6%,显著低于全球平均水平。可见当下国内可降解塑料行业仍处于导入期。

2012-2019年生物可降解塑料需求量

价格仍然为主要障碍

从主要性能来看,可降解塑料在拉伸、冲击和弹性等方面与传统塑料的性能相当,但是对比价格可以看出可降解塑料的价格普遍是传统塑料价格的2倍以上。即使同是可降解塑料,PBS拥有最好的加工性能,适应注塑、挤出、吸塑等各种常规和特殊的加工方法,然而由于其价格接近PLA的两倍,因此产量也相对较少。

政策推动可降解塑料加快渗透

2020年1月国家发改委联合生态环境部发布《关于进一步加强塑料污染治理的意见》,重点针对不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料用品、快递塑料包装四个领域提出禁止、限制使用的要求和时间推进节点。2020年7月,国家发改委、生态环保部等九部委联合印发《关于扎实推进塑料污染治理工作的通知》明确指出,外卖与电商、快递等新兴领域均为塑料污染问题突出领域,2021年1月1日起,将禁用不可降解的塑料袋、塑料餐具及一次性塑料吸管等。除国家政府部门以外,各地也相继出台禁塑令时间表,从“限塑”到“禁塑“,政策有望推动可降解塑料的渗透节奏加快。

行业竞争情况

近年来,已有十余家国内企业宣布进军或扩大可降解塑料产能和布局,其中上市公 司包括金发科技、金丹科技、瑞丰高材、彤程新材、中粮科技、万华化学等,非上市公 司包括蓝晶科技、海正生物等。未来的可降解塑料产能将会对现有需求形成完全覆盖。

本公司出品的研究报告首先介绍了中国生物降解塑料行业市场发展环境、生物降解塑料行业整体运行态势等,接着分析了中国生物降解塑料行业市场运行的现状,然后介绍了生物降解塑料行业市场竞争格局。随后,报告对生物降解塑料行业做了重点企业经营状况分析,最后分析了中国生物降解塑料行业发展趋势与投资预测。您若想对生物降解塑料行业产业有个系统的了解或者想投资中国生物降解塑料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等生物降解塑料。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计生物降解塑料及证券交易所等,价格数据主要来自于各类市场监测生物降解塑料。

报告目录

2021-2025年中国生物降解塑料行业分析及产业投资战略研究预测报告

第一章 生物降解塑料行业基本概述

第二章 2018-2020年全球生物降解塑料行业发展状况

2.1 2018-2020年全球生物降解塑料行业发展概况

2.1.1 可降解塑料发展历程

2.1.2 “禁塑”政策实施情况

2.1.3 生物降解塑料产能分析

2.1.4 生物降解塑料需求规模

2.1.5 生物降解塑料市场应用

2.1.6 消费市场区域分布格局

2.1.7 生物降解塑料技术研发

2.2 欧洲

2.2.1 塑料产业发展现状

2.2.2 产业发展推动因素

2.2.3 禁塑行动有序开展

2.2.4 新型产品研发进展

2.2.5 产品检验标准探索

2.2.6 德国产业发展状况

2.3 日本

2.3.1 塑料垃圾处理危机

2.3.2 产业发展促进举措

2.3.3 国际合作开展情况

2.3.4 日本企业发展布局

2.3.5 新型产品研究开发

2.3.6 产品认证标准体系

2.4 美国

2.4.1 产业发展动因

2.4.2 产品研发成果

2.4.3 产品检验标准

2.5 其他国家

2.5.1 泰国

2.5.2 加拿大

第三章 2018-2020年中国生物降解塑料行业发展环境

3.1 政策环境

3.1.1 关联行业标准修订

3.1.2 环保法律不断完善

3.1.3 国家鼓励产业发展

3.1.4 “禁塑”政策推进

3.2 经济环境

3.2.1 宏观经济概况

3.2.2 工业运行状况

3.2.3 居民收入水平

3.2.4 居民消费水平

3.2.5 宏观经济展望

3.3 社会环境

3.3.1 固体废物产生情况

3.3.2 人口规模及结构

3.3.3 城镇化发展进程

3.3.4 社会消费规模

第四章 2016-2020年中国橡胶和塑料制品业财务状况

4.1 中国橡胶和塑料制品行业经济规模

4.1.1 2016-2020年橡胶和塑料制品业销售规模

4.1.2 2016-2020年橡胶和塑料制品业利润规模

4.1.3 2016-2020年橡胶和塑料制品业资产规模

4.2 中国橡胶和塑料制品行业盈利能力指标分析

4.2.1 2016-2020年橡胶和塑料制品业销售毛利率

4.2.2 2016-2020年橡胶和塑料制品业成本费用利润率

4.2.3 2016-2020年橡胶和塑料制品业销售利润率

4.3 中国橡胶和塑料制品行业营运能力指标分析

4.3.1 2016-2020年橡胶和塑料制品业应收账款周转率

4.3.2 2016-2020年橡胶和塑料制品业流动资产周转率

4.3.3 2016-2020年橡胶和塑料制品业总资产周转率

4.4 中国橡胶和塑料制品行业偿债能力指标分析

4.4.1 2016-2020年橡胶和塑料制品业资产负债率

4.4.2 2016-2020年橡胶和塑料制品业利息保障倍数

第五章 2018-2020年中国生物降解塑料行业发展综合分析

5.1 中国生物降解塑料行业发展概况

5.1.1 行业发展历程

5.1.2 产品检验标准

5.1.3 产品研发状况

5.2 2018-2020年中国塑料行业市场运行状况

5.2.1 产品生产规模

5.2.2 细分市场格局

5.2.3 市场集中度分析

5.2.4 企业营业收入

5.2.5 对外贸易状况

5.2.6 行业转型升级

5.2.7 发展战略调整

5.2.8 市场发展展望

5.3 2018-2020年中国生物降解塑料行业市场运行状况

5.3.1 行业产能规模

5.3.2 市场产量规模

5.3.3 行业发展规模

5.3.4 消费需求状况

5.3.5 企业合作动态

5.3.6 行业融资动态

5.4 中国生物降解塑料行业发展存在的问题

5.4.1 产品自身问题

5.4.2 技术有待完善

5.4.3 生产成本偏高

5.4.4 标准尚不完善

5.5 中国生物降解塑料产业化发展建议

5.5.1 多举措降本增效

5.5.2 优化产品性能

5.5.3 注重技术创新

5.5.4 统一行业标准

第六章 2018-2020年聚乳酸(PLA)行业分析

6.1 聚乳酸行业发展概况

6.1.1 聚乳酸基本介绍

6.1.2 行业发展历程

6.1.3 反应机理分析

6.1.4 聚乳酸绿色循环

6.2 聚乳酸产品性能特点及改性分析

6.2.1 性能特点

6.2.2 制备方法

6.2.3 物理改性

6.2.4 化学改性

6.3 2018-2020年中国聚乳酸行业市场运行状况

6.3.1 乳酸市场应用

6.3.2 企业产能分析

6.3.3 市场竞争格局

6.3.4 市场应用分析

6.3.5 市场发展潜力

6.4 2018-2020年聚乳酸生产线建设动态

6.4.1 2018年产能建设

6.4.2 2019年产能建设

6.4.3 2020年产能建设

第七章 2018-2020年聚羟基烷酸酯(PHA)行业分析

7.1 聚羟基烷酸酯行业发展概况

7.1.1 PHA基本介绍

7.1.2 生产工艺介绍

7.1.3 行业发展历程

7.2 聚羟基烷酸酯生物降解性能及改性分析

7.2.1 生物降解性能

7.2.2 产品改性目的

7.2.3 改性方法分析

7.3 2018-2020年中国聚羟基烷酸酯行业市场运行状况

7.3.1 企业产能分析

7.3.2 产业化发展举措

7.3.3 市场应用分析

第八章 2018-2020年生物降解塑料其他细分行业分析

8.1 聚对苯二甲酸-己二酸丁二醇酯(PBAT)行业分析

8.1.1 产品性能特点

8.1.2 产业发展基础

8.1.3 企业产能分析

8.1.4 市场需求规模

8.1.5 项目建设动态

8.1.6 企业产能规划

8.2 聚丁二酸丁二醇酯(PBS)行业分析

8.2.1 产品基本介绍

8.2.2 性能特点分析

8.2.3 产品制备工艺

8.2.4 产业化发展进程

8.3 淀粉基(PSM)生物降解塑料行业分析

8.3.1 产品制备方式

8.3.2 塑料产品优势

8.3.3 产品研发状况

8.3.4 塑料产品改性

第九章 2018-2020年生物降解塑料主要需求领域市场运行状况

9.1 快递业

9.1.1 快递业务数量

9.1.2 快递业务收入

9.1.3 区域分布格局

9.1.4 绿色包装行动

9.1.5 降解塑料机遇

9.2 外卖业

9.2.1 外卖行业交易金额

9.2.2 外卖用户发展规模

9.2.3 外卖市场竞争格局

9.2.4 外卖主要使用场景

9.2.5 外卖业务城级分布

9.2.6 降解塑料发展机遇

9.3 农用地膜行业

9.3.1 塑料薄膜产品产量

9.3.2 农用地膜产品产量

9.3.3 农用地膜需求规模

9.3.4 农膜行业区域格局

9.3.5 降解塑料发展机遇

9.4 家用电器

9.4.1 市场销售规模

9.4.2 主营业务收入

9.4.3 品牌集中度

9.4.4 细分市场状况

9.4.5 对外贸易状况

9.4.6 降解塑料应用

9.5 汽车塑料件

9.5.1 汽车塑料件主要应用

9.5.2 汽车工业运行现状

9.5.3 汽车塑料件市场需求

9.5.4 行业未来发展方向

9.5.5 降解塑料应用情况

9.6 包装饮用水

9.6.1 行业发展历程

9.6.2 市场发展规模

9.6.3 需求场景分析

9.6.4 市场价格行情

9.6.5 行业竞争格局

9.6.6 市场发展空间

9.6.7 降解塑料机遇

9.7 医用材料

9.7.1 医用材料市场规模

9.7.2 企业生产布局分析

9.7.3 医用材料研发水平

9.7.4 医用降解塑料分类

9.7.5 医用降解塑料机遇

第十章 2018-2020年重点区域生物降解塑料行业发展状况

10.1 海南省

10.1.1 产业发展现状

10.1.2 发展面临的挑战

10.1.3 重点发展方向

10.1.4 产业发展布局

10.1.5 主要发展任务

10.1.6 重点开展工程

10.1.7 产业发展目标

10.1.8 发展保障措施

10.2 河南省

10.2.1 塑料制品产量规模

10.2.2 “禁塑”工作开展情况

10.2.3 降解塑料政策利好

10.2.4 产业集群发展状况

10.2.5 产业化发展策略

10.2.6 重点企业产能建设

10.2.7 项目合作开展动态

10.3 安徽省

10.3.1 塑料制品产量规模

10.3.2 “禁塑”工作开展情况

10.3.3 产业发展支持政策

10.3.4 产业集群发展状况

10.3.5 蚌埠市产业发展规划

10.3.6 技术创新中心建设

10.4 山东省

10.4.1 塑料制品产量规模

10.4.2 “禁塑”工作开展情况

10.4.3 降解塑料产品推广

10.4.4 降解塑料科技支撑

10.5 吉林省

10.5.1 初级形态塑料产量

10.5.2 “禁塑”工作开展情况

10.5.3 项目合作开展动态

10.5.4 技术创新中心建设

10.5.5 行业发展标准建设

第十一章 2018-2020年中国生物降解塑料原材料进出口数据分析

11.1 2018-2020年中国初级形状的聚乳酸进出口数据分析

11.1.1 进出口总量数据分析

11.1.2 主要贸易国进出口情况分析

11.1.3 主要省市进出口情况分析

11.2 2018-2020年中国初级形状的聚乙烯醇进出口数据分析

11.2.1 进出口总量数据分析

11.2.2 主要贸易国进出口情况分析

11.2.3 主要省市进出口情况分析

11.3 2018-2020年中国其他初级形状的聚对苯二甲酸丁二酯进出口数据分析

11.3.1 进出口总量数据分析

11.3.2 主要贸易国进出口情况分析

11.3.3 主要省市进出口情况分析

第十二章 2017-2020年中国生物降解塑料重点企业分析

12.1 金发科技股份有限公司

12.1.1 企业发展概况

12.1.2 生物降解塑料布局

12.1.3 经营效益分析

12.1.4 业务经营分析

12.1.5 财务状况分析

12.1.6 核心竞争力分析

12.1.7 公司发展战略

12.1.8 未来前景展望

12.2 河南金丹乳酸科技股份有限公司

12.2.1 企业发展概况

12.2.2 乳酸类产品布局

12.2.3 业务经营结构

12.2.4 企业研发投入

12.2.5 产能扩建情况

12.3 彤程新材料集团股份有限公司

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 核心竞争力分析

12.3.6 公司发展战略

12.3.7 未来前景展望

12.4 山东日科化学股份有限公司

12.4.1 企业发展概况

12.4.2 经营效益分析

12.4.3 业务经营分析

12.4.4 财务状况分析

12.4.5 核心竞争力分析

12.4.6 公司发展战略

12.4.7 未来前景展望

12.5 深圳市兆新能源股份有限公司

12.5.1 企业发展概况

12.5.2 经营效益分析

12.5.3 业务经营分析

12.5.4 财务状况分析

12.5.5 核心竞争力分析

12.5.6 公司发展战略

12.5.7 未来前景展望

12.6 北京三联虹普新合纤技术服务股份有限公司

12.6.1 企业发展概况

12.6.2 经营效益分析

12.6.3 业务经营分析

12.6.4 财务状况分析

12.6.5 核心竞争力分析

12.6.6 公司发展战略

12.6.7 未来前景展望

12.7 中粮生物科技股份有限公司

12.7.1 企业发展概况

12.7.2 经营效益分析

12.7.3 业务经营分析

12.7.4 财务状况分析

12.7.5 核心竞争力分析

12.7.6 公司发展战略

12.7.7 未来前景展望

第十三章 中国生物降解塑料行业发展前景趋势分析

13.1 中国生物降解塑料产业化发展方向

13.1.1 生产装置柔性化

13.1.2 生产装置大型化

13.1.3 培育绿色消费市场

13.2 生物降解塑料行业发展前景分析

13.2.1 产业发展机遇

13.2.2 应用领域趋势

13.2.3 产品研发方向

13.3 2021-2025年中国生物降解塑料行业预测分析

13.3.1 2021-2025年中国生物降解塑料行业影响因素分析

13.3.2 2021-2025年中国塑料制品产量规模预测

13.3.3 2021-2025年中国生物降解塑料产量规模预测

附录

附录一:关于进一步加强塑料污染治理的意见

附录二:生物降解塑料购物袋国家标准GB/T 38082-2019

附录三:淀粉基塑料购物袋国家标准GB/T 38079-2019

图表目录

图表1 生物降解塑料分类

图表2 生物降解材料的产业链

图表3 中国现行力学性能试验国家标准

图表4 中国现行降解性能试验国家标准

图表5 主要生物降解塑料性能及用途比较

图表6 三代可降解塑料的对比

图表7 全球“禁塑”政策梳理(一)

图表8 全球“禁塑”政策梳理(二)

图表9 全球限塑行动参与国家统计

图表10 2019年全球不同种类生物降解塑料产能结构

图表11 2019年全球主要企业生物降解塑料规模化产能

图表12 2012-2018年全球生物降解塑料需求规模

图表13 2019全球生物降解塑料应用领域占比

图表14 2018年全球生物降解塑料需求量区域分布

图表15 2018年欧洲塑料需求地域分布

图表16 2018年欧洲塑料终端应用领域分布

图表17 2018年欧洲回收塑料处理方式

图表18 CEN有关生物降解塑料标准

图表19 ASTM有关生物降解塑料标准

图表20 中国新旧两版限塑令内容对比

图表21 国家“禁塑”政策汇总(一)

图表22 国家“禁塑”政策汇总(二)

图表23 地方“禁塑”政策汇总

图表24 2015-2019年国内生产总值及增速

图表25 2015-2019年三次产业增加值占国内生产总值比重

图表26 2019年GDP初步核算数据

图表27 2020年GDP初步核算数据

图表28 2018年规模以上工业增加值月度同比增速

图表29 2018年规模以上工业生产主要数据

图表30 2019年规模以上工业增加值月度同比增速

图表31 2019年规模以上工业生产主要数据

图表32 2019-2020年规模以上工业增加值月度同比增速

图表33 2020年规模以上工业生产主要数据

图表34 2018年居民人均可支配收入平均数与中位数

图表35 2019年全国居民人均可支配收入平均数与中位数

图表36 2020年居民人均可支配收入平均数与中位

图表37 2018年居民人均消费支出及构成

图表38 2019年全国居民人均消费支出及构成

图表39 2019年全国居民收支主要数据

图表40 2020年居民人均消费支出及构成

图表41 2020年全国居民收支主要数据

图表42 2018年一般工业固体废物利用、处置情况

图表43 2018年各省、自治区、直辖市一般工业固体废物产生情况

图表44 2018年一般工业固体废物产生量排名前十的城市

图表45 2018年工业危险废物利用、处置情况

图表46 2018年各省、自治区、直辖市工业危险废物产生情况

图表47 2018年工业危险废物产生量排名前十的城市

图表48 2018年各省、自治区、直辖市医疗废物产生情况