报告简介

人均用水量小幅下降

水资源是人类生活和生产活动中必不可少的物质基础和战略性经济资源。随着社会的可持续发展和环境保护意识的不断增强,水务行业已经成为社会进步和经济发展的重要基础性行业。水务行业指由原水、供水、节水、排水、污水处理及水资环回收利用等构成的产业链,包括供水、污水设备制造、原水收集与制造、存储、输送、水的生产和销售、水的供应网管、中水回用,污水排放,污水收集与处理、污泥处理等。水务行业的各产业链形成了水资源的完整循环。

其中,供水处理主要是指供水处理运营企业从具备取水条件的江河、湖、水库等自然水区域进行取水后,对自然水进行过滤、净化等处理,使自然水达到国家规定的卫生和环保条件后,通过公共供水管道及其附属设施向单位和居民的生活、生产和其他各项建设提供用水。2019年我国用水总量为5991亿立方米,比2018年同比下降0.4%,人均用水量为429立方米。

从2019年我国水资源消费结构来看,农业用水总量、工业用水总量、生活用水总量和生态用水总量分别为3674.6亿立方米、1234.8亿立方米、876.2亿立方米和201.9亿立方米。

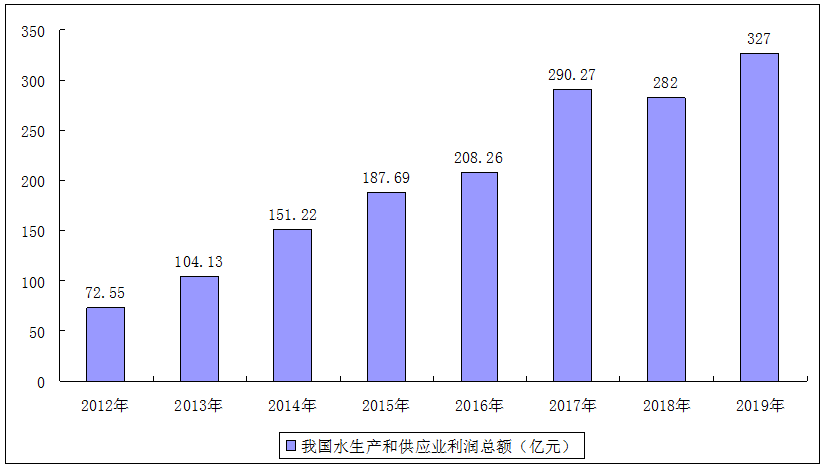

行业规模稳步增长

根据国家统计局数据显示,2012-2018年,我国水生产和供应业规模以上工业企业的主营业务收入和利润总额逐年稳步增长,复合增长率分别为12.52%和25.44%。2018年我国规模以上供水企业的数量达1934家,主营业务收入达到2600亿元,主营业务成本超过1900亿元,利润总额在280亿元左右。

2012-2019年我国水生产和供应业利润总额

为满足我改过城市自来水用户不断增长的用水需求,近十年来我国城市供水综合生产能力稳步增长。根据国家统计局数据,截至2018年底,城市供水综合生产能力达到3.12亿立方米/日,其中生活用水328.8亿立方米,用水人口5.03亿人,人均日生活用水量179.7升,用水普及率98.36%。

农村供水工程是扶贫开发的重要组成部分,《中国农村扶贫开发纲要》指出到2020年,农村饮水问题在基本得到解决的基础上,安全保障程度和自来水普及率进一步提高。国家发改委、水利部、财政部、卫生计生委、环境保护部、住房城乡建设部等六部委2016年1月联合发布的《关于做好“十三五”期间农村饮水安全巩固提升及规划编制工作的通知》主要目标是:到2020年,全国农村饮水安全集中供水率达到85%以上,自来水普及率达到80%以上;水质达标率整体有较大提高;小型工程供水保证率不低于95%。推进城镇供水公共服务向农村延伸,使城镇自来水管网覆盖村的比例达33%。我国供水工程建设空间巨大,尤其是乡建成区和村庄地区以及广大中西部农村地区。

本公司出品的研究报告首先介绍了中国水务行业市场发展环境、水务行业整体运行态势等,接着分析了中国水务行业市场运行的现状,然后介绍了水务行业市场竞争格局。随后,报告对水务行业做了重点企业经营状况分析,最后分析了中国水务行业发展趋势与投资预测。您若想对水务行业产业有个系统的了解或者想投资中国水务行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等水务。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计水务及证券交易所等,价格数据主要来自于各类市场监测水务。

报告目录

2021-2025年中国水务行业调研及产业投资战略研究预测报告

第一章 水务的基本界定及产业链分析

第二章 2018-2020年国际水务行业发展分析

2.1 国际水务行业发展概况

2.1.1 全球水务行业竞争格局

2.1.2 国际城市水务管理经验剖析

2.1.3 主要国家水价的形成模式分析

2.1.4 发达国家水务行业的投资政策

2.2 美国

2.2.1 美国水务分工水平分析

2.2.2 美国水再利用行动规划

2.2.3 美国污水处理运营经验

2.2.4 美国水务行业管理体制

2.2.5 美国水价管理及运行机制

2.3 英国

2.3.1 英国水务行业的立法体系

2.3.2 英国水业立法形式与构成

2.3.3 英国水业监管与运行机制

2.3.4 英国水务行业的管理特点

2.3.5 英国水务行业发展现状

2.3.6 英国水务行业竞争格局

2.3.7 英国水务企业发展动态

2.3.8 英国水务典型企业分析

2.4 法国

2.4.1 法国城市水业的经营管理

2.4.2 法国水务行业的监管情况

2.4.3 法国水务企业竞争格局

2.4.4 法国水价运行机制分析

2.5 加拿大

2.5.1 加拿大水资源管理分析

2.5.2 加拿大水价运行体制

2.5.3 加拿大污水处理分析

2.5.4 加拿大智能水务案例

2.6 日本

2.6.1 日本水资源管理体系及借鉴

2.6.2 日本水务行业的管理概述

2.6.3 日本企业争相进军水务市场

2.6.4 日本污水处理行业发展状况

2.6.5 日本水处理企业发展案例

2.7 新加坡

2.7.1 新加坡水资源综况

2.7.2 智能水务发展分析

2.7.3 新加坡水务发展动态

2.7.4 水务管理经验借鉴

2.8 其它国家

2.8.1 韩国水环境治理

2.8.2 以色列节水市场

第三章 2018-2020年中国水务行业发展分析

3.1 中国水务行业政策发展分析

3.1.1 总体政策分析

3.1.2 政策发展要点

3.1.3 政策发展分析

3.2 中国水务行业发展综合分析

3.2.1 行业发展特点

3.2.2 经济技术特征

3.2.3 行业商业模式

3.2.4 行业生命周期

3.2.5 市场主要特点

3.3 2018-2020年中国水务行业市场运行情况分析

3.3.1 行业发展态势

3.3.2 行业产能规模

3.3.3 水利工程建设

3.3.4 市场竞争格局

3.3.5 企业排名情况

3.4 中国水务行业财务状况分析

3.4.1 经营状况分析

3.4.2 盈利能力分析

3.4.3 营运能力分析

3.4.4 成长能力分析

3.4.5 现金流量分析

3.5 中国水务市场改革发展分析

3.5.1 收支问题改革

3.5.2 市场改革趋势

3.5.3 改革发展方向

3.6 水务行业发展对策分析

3.6.1 发展模式探析

3.6.2 发展战略思考

3.6.3 行业发展策略

3.6.4 发展策略分析

第四章 2018-2020年中国水务市场要点剖析

4.1 2018-2020年中国智慧水务市场运行分析

4.1.1 行业发展阶段

4.1.2 行业发展意义

4.1.3 产业链条分析

4.1.4 市场发展规模

4.1.5 行业发展动态

4.1.6 行业投资状况

4.1.7 市场发展趋势

4.2 中国智慧水务行业建设分析

4.2.1 智慧水务建设步骤

4.2.2 智慧水务建设路径

4.2.3 智慧水务实际应用

4.2.4 物联网在水务应用

4.2.5 系统应用效益分析

4.3 中国“互联网+”水务发展分析

4.3.1 “互联网+”水务发展优势

4.3.2 “互联网+”水务发展路径

4.3.3 “互联网+”水务发展平台

4.3.4 “互联网+”水务发展思维

4.4 “一带一路”下水务科技合作分析

4.4.1 “一带一路”国际合作现状

4.4.2 “一带一路”政策合作分析

4.4.3 “一带一路”项目合作情况

4.4.4 “一带一路”区域发展分析

4.4.5 “一带一路”水务合作展望

第五章 2018-2020年中国供排水行业发展分析

5.1 2018-2020年供水行业发展总体概况

5.1.1 中国水资源概况

5.1.2 供水量及用水量状况

5.1.3 供水行业集中度分析

5.1.4 行业市场化进程加快

5.2 中国自来水生产和供应行业的发展

5.2.1 行业发展特点

5.2.2 行业分布格局

5.2.3 行业竞争状况

5.2.4 企业经营情况

5.2.5 行业出口情况

5.2.6 出厂价格分析

5.3 中国农村供水行业的发展

5.3.1 行业政策环境

5.3.2 供水建设规模

5.3.3 行业发电规模

5.3.4 行业投资状况

5.3.5 行业面临挑战

5.3.6 建设运营分析

5.4 中国排水行业发展状况

5.4.1 排水行业投资情况

5.4.2 排水行业发展状况

5.4.3 排水行业投融资规划

5.4.4 市政给排水工程分析

5.5 供排水行业面临的问题及对策

5.5.1 行业面临的问题

5.5.2 行业发展对策分析

5.5.3 行业应打造服务品牌

5.5.4 行业发展政策举措

第六章 2018-2020中国城市供水行业发展总况

6.1.1 行业发展现状

6.1.2 行业竞争结构

6.1.3 智慧供水分析

6.2 2018-2020年中国城市供水行业运行分析

6.2.1 供水生产能力

6.2.2 供水设施规模

6.2.3 用水人口规模

6.2.4 人均用水需求

6.2.5 用水普及情况

6.2.6 城市供水投资

6.3 城市供水PPP模式分析

6.3.1 应用PPP模式优势

6.3.2 PPP模式限制因素

6.3.3 PPP对水价影响

6.4 城市供水企业的发展

6.4.1 企业经营状况不佳的原因

6.4.2 供水定价怪圈及应对措施

6.4.3 中国供水企业改制的反思

6.4.4 影响供水企业效益的因素

6.5 城市供水行业出现的问题与建议

6.5.1 二次供水设施在管理中的问题

6.5.2 城市二次供水的有效管理措施

6.5.3 城市二次供水管理的目标

6.5.4 城市供水安全发展对策

6.5.5 城市供水管网技术改造

6.5.6 城市供水规划对策分析

6.6 城市供水行业的前景与趋势

6.6.1 国内城市供水市场潜力

6.6.2 中国城市供水市场展望

6.6.3 城市供水行业发展趋势

第七章 2018-2020年污水处理行业发展分析

7.1 污水处理行业基本概述

7.1.1 行业基本特征

7.1.2 产业链条分析

7.1.3 竞争模型分析

7.1.4 竞争特点总结

7.2 中国污水处理行业运行现状

7.2.1 出水标准分析

7.2.2 污水处理规模

7.2.3 市场格局分析

7.2.4 企业类型比较

7.2.5 竞争格局分析

7.2.6 区域分布状况

7.2.7 项目投资案例

7.2.8 项目投运动态

7.3 城市污水处理市场分析

7.3.1 城市污水处理历程

7.3.2 城市污水排放规模

7.3.3 城市污水处理规模

7.3.4 污水处理补助政策

7.3.5 污水处理厂运营状况

7.3.6 城市污水处理存在问题

7.3.7 城市污水处理发展建议

7.4 农村污水处理市场分析

7.4.1 行业扶持政策分析

7.4.2 农村污水排放情况

7.4.3 农村污水处理技术

7.4.4 农村污水处理规模

7.4.5 区域污水处理状况

7.4.6 企业区域分布状况

7.4.7 污水处理投资情况

7.4.8 村镇污水治理项目

7.4.9 农村污水处理专利

7.4.10 行业发展对策建议

7.4.11 行业未来发展前景

7.4.12 技术发展趋势分析

7.5 中国污水处理行业投资价值评估分析

7.5.1 投资价值综合评估

7.5.2 市场机会矩阵分析

7.5.3 进入市场时机判断

7.5.4 发展驱动因素分析

7.5.5 行业投资壁垒分析

7.6 “十三五”全国城镇污水处理及再生利用设施建设规划

7.6.1 主要目标

7.6.2 主要任务

7.6.3 投资估算

7.6.4 保障措施

第八章 2018-2020年海水淡化行业发展综述

8.1 全球海水淡化市场发展分析

8.1.1 全球海水淡化产能

8.1.2 海水淡化应用结构

8.1.3 海水淡化区域分布

8.1.4 海水淡化主流技术

8.1.5 中东海水淡化项目

8.1.6 海水淡化项目动态

8.2 中国海水淡化产业运行综述

8.2.1 海水淡化流程

8.2.2 行业发展价值

8.2.3 产业整体态势

8.2.4 行业问题分析

8.2.5 行业制约因素

8.2.6 产业发展建议

8.3 中国海水淡化产业运行现状

8.3.1 产水规模情况

8.3.2 工程规模情况

8.3.3 工程区域布局

8.3.4 产业应用结构

8.3.5 技术应用分布

8.3.6 市场规模预测

8.4 中国海水利用产业发展综况

8.4.1 产业政策环境

8.4.2 海水检验标准

8.4.3 海水利用规模

8.4.4 产业区域布局

8.4.5 技术应用分布

8.4.6 产业合作动态

8.4.7 海水化学资源利用

8.5 中国海水淡化工艺成本分析

8.5.1 行业成本分析

8.5.2 市场效益分析

8.5.3 行业发展结论

8.5.4 成本影响因素

8.5.5 成本降低途径

8.6 中国海水淡化行业政策规划

8.6.1 相关政策汇总

8.6.2 海水淡化标准

8.6.3 省级地方标准

8.6.4 设计指南标准

8.6.5 区域发展规划

8.7 中国海水淡化产业投资潜力剖析

8.7.1 产业前景展望

8.7.2 市场发展潜力

8.7.3 投资机会分析

8.7.4 投资风险建议

第九章 2018-2020年节水行业发展全面解析

9.1 中国节水产业总体发展状况

9.1.1 行业政策环境

9.1.2 行业发展现状

9.1.3 行业技术要求

9.1.4 存在问题分析

9.1.5 “十三五”发展前景

9.1.6 “十三五”发展目标

9.2 农业节水产业分析

9.2.1 鼓励政策

9.2.2 发展现状

9.2.3 节水模式

9.2.4 节水灌溉

9.2.5 市场集中度

9.2.6 典型企业

9.2.7 发展建议

9.2.8 主要技术

9.2.9 发展方向

9.2.10 市场前景

9.3 工业节水状况解析

9.3.1 主流技术

9.3.2 扶持政策

9.3.3 发展背景

9.3.4 区域政策

9.3.5 发展问题

9.3.6 发展建议

9.3.7 重点方向

第十章 2018-2020年中水回用行业发展整体状况

10.1 中水回用概述

10.1.1 中水回用发展介绍

10.1.2 中水回用主要途径

10.1.3 中水回用模式浅析

10.1.4 中水回用重大意义

10.2 中国中水回用发展总况

10.2.1 行业政策环境

10.2.2 行业运行情况

10.2.3 项目建设动态

10.2.4 循环水系统影响

10.3 2018-2020年主要地区中水回用状况

10.3.1 浙江

10.3.2 河北

10.3.3 陕西

10.4 中水回用技术状况

10.4.1 中水回用技术概述

10.4.2 中水回用处理方法

10.4.3 中水回用技术分析

10.5 中水回用存在的问题与建议

10.5.1 行业存在问题分析

10.5.2 处理工艺不足分析

10.5.3 中水回用存在问题

10.5.4 行业日常管理措施

10.5.5 解决问题发展对策

第十一章 2018-2020年管道直饮水行业发展分析

11.1 直饮水行业概述

11.1.1 基本定义分析

11.1.2 基本分类情况

11.1.3 行业运营方式

11.1.4 水质处理方式

11.1.5 水质标准分析

11.2 中国管道直饮水行业发展分析

11.2.1 行业发展概述

11.2.2 行业发展背景

11.2.3 行业发展现状

11.2.4 行业产业链条

11.2.5 供应模式介绍

11.2.6 系统处理工艺

11.2.7 经济效益分析

11.2.8 行业发展趋势

11.2.9 项目可行性剖析

11.3 管道直饮水发展面临的问题及对策

11.3.1 行业存在问题

11.3.2 行业发展建议

第十二章 2018-2020年水价状况分析

12.1 中国水价概述

12.1.1 水价的基本构成

12.1.2 水价的制定原则

12.1.3 水价的政策规定

12.1.4 水价的管理机构

12.2 2018-2020年中国水价发展分析

12.2.1 水价影响因素分析

12.2.2 水价改革政策分析

12.2.3 平均用水水价变动

12.2.4 居民阶梯水量设置

12.2.5 污水处理价格分析

12.2.6 终端水价分布情况

12.3 阶梯式水价分析

12.3.1 阶梯式计量水价概念

12.3.2 阶梯式水价定价目标

12.3.3 阶梯式水价的局限性

12.3.4 制定阶梯式水价要点

12.3.5 阶梯式水价战略意义

12.4 我国部分地区水价调整进展

12.4.1 贵州省

12.4.2 广东省

12.4.3 甘肃省

12.4.4 湖南省

12.4.5 内蒙古

12.4.6 云南省

12.4.7 青海省

12.4.8 河南省

12.5 制定合理的水价及形成机制

12.5.1 合理水价的作用及注意事项

12.5.2 建立合理科学的水价机制

12.5.3 完善城市水价机制的措施

第十三章 2018-2020年中国水务产业的运营分析

13.1 水务产业的项目及资本运营模式

13.1.1 基本运营模式

13.1.2 市场化运营模式

13.1.3 资本运营模式

13.2 水务综合运营管理系统

13.2.1 系统简介

13.2.2 系统特点

13.2.3 功能描述

13.3 水务专业化运营分析

13.3.1 发展必然性分析

13.3.2 市场发展空间

13.3.3 企业发展战略

13.4 水务数字化管理模式分析

13.4.1 水务管理现状

13.4.2 模式应用设计

13.4.3 应用情况分析

13.4.4 工程案例分析

13.4.5 管理效益分析

第十四章 2018-2020中国水务行业地区发展分析

14.1 北京市

14.1.1 行业政策环境

14.1.2 行业发展成就

14.1.3 污水治理成效

14.1.4 水利工程建设

14.1.5 重点工程计划

14.1.6 未来发展重点

14.2 南京市

14.2.1 节水行动方案

14.2.2 行业发展成就

14.2.3 水务投资规模

14.2.4 污水处理能力

14.2.5 行业发展问题

14.2.6 未来发展重点

14.3 深圳市

14.3.1 行业发展成就

14.3.2 河流水质改善

14.3.3 企业发展情况

14.3.4 优化营商环境

14.3.5 智慧水务应用

14.3.6 体制机制创新

14.3.7 未来发展重点

14.4 东莞市

14.4.1 污染防治计划

14.4.2 行业发展成效

14.4.3 水利工程建设

14.4.4 水务集团发展

14.4.5 行业发展问题

14.4.6 行业发展对策

14.4.7 未来发展重点

14.5 其他地区

14.5.1 天津市

14.5.2 重庆市

14.5.3 河南省

14.5.4 浙江省

14.5.5 江苏省

14.5.6 陕西省

14.5.7 安徽省

14.5.8 甘肃省

14.5.9 青岛市

第十五章 2017-2019年国际水务行业重点企业分析

15.1 威立雅环境集团(Veolia Environnement)

15.1.1 企业发展概况

15.1.2 2017年企业经营状况分析

15.1.3 2018年企业经营状况分析

15.1.4 2019年企业经营状况分析

15.2 苏伊士环境集团(Suez Environnement)

15.2.1 企业发展概况

15.2.2 2017年企业经营状况分析

15.2.3 2018年企业经营状况分析

15.2.4 2019年企业经营状况分析

第十六章 2016-2019年中国水务行业重点企业经营状况分析

16.1 水务行业上市公司运行状况分析

16.1.1 水务行业上市公司规模

16.1.2 水务行业上市公司分布

16.2 北控水务集团有限公司

16.2.1 2017年企业经营状况分析

16.2.2 2018年企业经营状况分析

16.2.3 2019年企业经营状况分析

16.3 上海环境集团股份有限公司

16.3.1 公司发展概况

16.3.2 经营效益分析

16.3.3 业务经营分析

16.3.4 财务状况分析

16.3.5 核心竞争力分析

16.3.6 公司发展战略

16.3.7 未来前景展望

16.4 钱江水利开发股份有限公司

16.4.1 公司发展概况

16.4.2 经营效益分析

16.4.3 业务经营分析

16.4.4 财务状况分析

16.4.5 核心竞争力分析

16.4.6 公司发展战略

16.5 天津创业环保集团股份有限公司

16.5.1 公司发展概况

16.5.2 经营效益分析

16.5.3 业务经营分析

16.5.4 财务状况分析

16.5.5 核心竞争力分析

16.5.6 公司发展战略

16.5.7 未来前景展望

16.6 瀚蓝环境股份有限公司

16.6.1 企业发展概况

16.6.2 经营效益分析

16.6.3 业务经营分析

16.6.4 财务状况分析

16.6.5 核心竞争力分析

16.6.6 公司发展战略

16.7 江西洪城水业股份有限公司

16.7.1 企业发展概况

16.7.2 经营效益分析

16.7.3 业务经营分析

16.7.4 财务状况分析

16.7.5 核心竞争力分析

16.7.6 公司发展战略

16.7.7 未来前景展望

16.8 启迪桑德环境资源股份有限公司

16.8.1 公司发展概况

16.8.2 经营效益分析

16.8.3 业务经营分析

16.8.4 财务状况分析

16.8.5 核心竞争力分析

16.8.6 公司发展战略

16.8.7 未来前景展望

16.9 北京首创股份有限公司

16.9.1 企业发展概况

16.9.2 经营效益分析

16.9.3 业务经营分析

16.9.4 财务状况分析

16.9.5 核心竞争力分析

16.9.6 公司发展战略

16.9.7 未来前景展望

16.10 武汉三镇实业控股股份有限公司

16.10.1 企业发展概况

16.10.2 经营效益分析

16.10.3 业务经营分析

16.10.4 财务状况分析

16.10.5 核心竞争力分析

16.10.6 公司发展战略

第十七章 中国水务行业投融资潜力分析及风险预警

17.1 水务产业的经济特征及对投融资的影响

17.1.1 产业具有公共物品属性

17.1.2 产业部分产品可销售性

17.1.3 产业具有自然垄断特征

17.1.4 产业资产具有专用性

17.1.5 产业特征对投融资影响

17.2 A股及新三板上市公司在水务行业投资动态分析

17.2.1 投资项目综述

17.2.2 投资区域分布

17.2.3 投资模式分析

17.2.4 典型投资案例

17.3 水务行业上市公司投资动态分析

17.3.1 投资规模统计

17.3.2 投资区域分布

17.3.3 投资模式分析

17.3.4 典型投资案例

17.4 中国水务行业投融资现状及趋势

17.4.1 行业投融资模式

17.4.2 行业并购态势

17.4.3 行业融资环境

17.4.4 债券融资规模

17.4.5 水务企业国企化

17.4.6 项目中标情况

17.4.7 行业投资规模

17.4.8 投资主体状况

17.4.9 行业投资风险

17.4.10 投资趋势分析

17.5 我国水务行业PPP项目资产证券化模式解析

17.5.1 水务行业PPP项目投资规模

17.5.2 PPP项目资产证券化概述

17.5.3 PPP项目资产证券化实践

17.5.4 PPP项目资产证券化问题

17.5.5 PPP项目资产证券化案例

17.6 水务行业信用等级分布及级别迁移分析

17.6.1 主体信用等级分布与迁移

17.6.2 行业主要债券品种利差分析

17.7 中国水务行业投资潜力分析

17.7.1 水务产业的投资机遇

17.7.2 环保政策利好水务行业

17.7.3 水务产业投资的新契机

17.8 中国水务市场并购整合及策略解析

17.8.1 并购中的风险管控重点

17.8.2 企业并购财务融合分析

17.8.3 企业并购主要流程分析

17.8.4 水务行业并购关注事项

17.9 完善我国水务产业投融资体制的建议

17.9.1 投融资体制的思考和建议

17.9.2 产业投融资改革总体思路

17.9.3 促进产业投资主体多元化

17.9.4 建立产业市场化运营机制

17.9.5 政府主体职能的转变与角色定位

17.9.6 完善产业投融资监管与法律体系

第十八章 2021-2025年中国水务行业发展前景及趋势

18.1 中国水务行业前景展望

18.1.1 市场发展前景

18.1.2 主要发展任务

18.2 中国水务行业发展趋势分析

18.2.1 水务行业发展趋势

18.2.2 市场发展趋势预测

18.2.3 产业未来发展目标

18.2.4 行业发展方向分析

18.2.5 企业发展趋向分析

18.3 2021-2025年中国水务行业预测分析

附录

附录一:中华人民共和国水法

附录二:中华人民共和国水污染防治法

附录三:中华人民共和国水污染防治法实施细则

图表目录

图表1 水务产业链结构示意图

图表2 2018年全球水务营业收入TOP5

图表3 2018年TOP5水务公司污水处理量比较

图表4 2011-2018年美国水业分红水平

图表5 2011-2019年美国水业市值&估值走势图

图表6 2011-2018年美国水业历史分红情况

图表7 加州公共事业委员会组织结构图

图表8 1871-2018年英国水务立法数量变化情况

图表9 英国水务立法的议会法体系

图表10 英国水务法律中的授权立法体系

图表11 2014-2019年英国年度平均家庭用水和污水处理费

图表12 2014-2019年英国供水日泄漏量

图表13 英国水务公司情况

图表14 2008-2019年泰晤士水务营业收入情况

图表15 2013-2019年泰晤士水务主营业务收入占比

图表16 2013-2019年泰晤士水务家庭用户年综合账单与地区平均水价对比

图表17 2020-2030年泰晤士水务商业计划中未来十年水价

图表18 苏伊士集团全球业务布局

图表19 2018-2019年威立雅与苏伊士PE(TTM)对比

图表20 日本生活排水系统流程示意图

图表21 2000-2025年日本生活污水处理普及率

图表22 1995-2055年日本生活污水处理年度运营费用情况

图表23 2014-2019年水务行业相关政策梳理(一)

图表24 2014-2019年水务行业相关政策梳理(二)

图表25 2014-2019年水务行业相关政策梳理(三)

图表26 《“十三五”全国城镇污水处理及再生利用设施建设规划》主要目标

图表27 中国水务行业发展特点

图表28 行业生命周期主要特征列表

图表29 中国水务行业生命周期

图表30 2014-2018年A股水务企业的产能复合增速

图表31 A股主要水务企业产能扩张弹性比较

图表32 中国水务行业市场竞争格局

图表33 2018年水务行业十大影响力企业水务总规模排名

图表34 2014-2018年水务行业上市公司营业收入及增长率

图表35 2014-2018年水务行业上市公司净利润及增长率

图表36 2014-2018年水务行业上市公司毛利率与净利率

图表37 2014-2018年水务行业上市公司营运能力指标

图表38 2018-2019年水务行业上市公司营运能力指标

图表39 2014-2018年水务行业上市公司成长能力指标

图表40 2018-2019年水务行业上市公司成长能力指标

图表41 2014-2018年水务行业上市公司销售商品收到的现金占比

图表42 中国智慧水务发展阶段

图表43 中国智慧水务发展优势

图表44 智慧水务产业链条分析

图表45 2015-2023年中国智慧水务行业市场规模及增长情况

图表46 2011-2018年供水企业及亏损企业数量

图表47 2019年中国水的生产和供应业企业单位数量

图表48 2019年中国水的生产和供应业企业存货金额

图表49 2019年中国水的生产和供应业企业资产总计

图表50 2019年中国水的生产和供应业企业营业收入

图表51 2019年中国水的生产和供应业企业销售费用

图表52 2019年中国水的生产和供应业企业营业成本

图表53 2018-2019年我国水的生产和供应业出口交货值及同比增长

图表54 2019年自来水生产和供应工业生产者出厂价格指数

图表55 2019年自来水生产和供应工业生产者出厂价格指数同比涨跌图

图表56 2012-2018年我国农村新增水电站数量

图表57 2012-2018年我国农村共有水电站数量

图表58 2012-2018年我国农村水电站装机容量

图表59 2018年全国农村水电发电量结构图

图表60 2018年全国电源发电量