欢迎您光临中国的行业报告门户弘博报告!

1、国际汽车运动发展概况

目前汽车运动在世界范围内受到欢迎和追捧,是最受欢迎的体育运动之一,尤其是世界一级方程式锦标赛更是与奥运会、世界杯足球赛同为世界三大赛事,顶尖的赛车手亦属于商业价值最高的运动员之一。

(1) 国际汽车运动的发展起源及管理机构

汽车运动的发展离不开相关的管理组织,1904年6月,法国、英国、德国等欧洲国家发起成立了国际汽联。国际汽联是全世界汽车运动的最高主管团体,也是世界汽车运动组织的最高协会机构,属于国际奥委会临时承认的国际单项体育联合会。根据国家体育总局网站,国际汽联下属注册会员包含5大洲、132个国家的228个国家汽车运动协会机构。世界汽车运动理事会是国际汽联的执行机构,主要负责统筹世界各国的汽车运动组织,制定各种赛车运动的规则协调安排世界范围内的各项比赛等。世界汽车运动理事会每年根据各国的申请,在世界上约80个国家和地区安排包括世界锦标赛、世界杯赛、世界大奖赛和地区赛在内的近800场各类国际汽车比赛。

(2)世界范围内的主要汽车赛事

随着汽车运动的发展,汽车运动的种类越来越多,最著名的赛事包括国际汽联四大赛事(世界一级方程式锦标赛、世界房车锦标赛、世界耐力锦标赛和世界拉力锦标赛)、国际四大汽车赛事(世界一级方程式锦标赛、印地车赛、V8国际超级房车、纳斯卡赛车)等。现代汽车赛事按照比赛级别可以分为国际赛事、国际区域赛事、国家赛事和省级/俱乐部赛事。

2、我国汽车运动行业的发展现状及其趋势

(1)我国汽车运动行业发展概况

1985年,中汽摩联与香港汽车会共同成功举办了首届香港-北京汽车拉力赛。从此,汽车运动走上了新中国体育的历史舞台。从1985年至今,中国汽车运动走过了30多年的发展历史。汽车运动从无到有,中汽摩联从单纯提供赛事服务到1997年开始搭建起国内赛事平台,及至目前拥有多个全国汽车比赛系列以及各类国际汽车赛事,发展成果显著。截至2015年,中国已经成为全球最为重要的汽车运动市场之一,形成了以国家级锦标赛为核心,以众多地方性赛事为支撑的赛事体系。

2011-2015年,每年在中汽摩联注册的汽车赛事在100场左右,其中中汽摩联直接参与的赛事约60场,地方和俱乐部赛事约40场。

汽车运动队伍持续壮大:人才是汽车运动的根本,也是汽车运动生生不息的基础。截至2013年底,中汽摩联注册会员单位266家,注册拉力车队47支,车手954名;注册越野车队100支,车手803名;汽车场地赛注册车队34支,车手1580人。

汽车运动同其他运动有所不同,从车迷变成车手,每个赛车执照的取得既需要车手自身的努力和一定的经济基础,还需要专业培训人员以及赛事平台的搭建。这种特点也决定了车手和俱乐部的成长只能循序渐进,决不能急功近利。从2011年开始,中汽摩联为参加低级别场地汽车赛事的车手增设了G级执照,降低了参与汽车运动的门槛。自2011年以来,入门级别赛照保持年均20%增长率,截至2015年底,持有中汽摩联执照的车手总人数近6000人。

与传统媒体合作:电视媒体包括中央电视台CCTV-5、广东电视台体育频道、湖北卫视和湖南经视等都参与了国内大型汽车赛事的直播或者专题报道;主流杂志报纸、汽车杂志、官方赛事杂志如《CRC》、《中国大赛车》等从不同层面对汽车赛事进行宣传报道,提升了汽车运动的社会影响力。

与网络和新媒体合作:包括新浪体育、搜狐体育、网易体育和腾讯体育等门户网站都开辟了赛车运动专栏,跟踪报道国内大型汽车运动赛事;乐视体育、爱奇艺、腾讯视频等视频网站对部分赛事进行了现场直播,中国房车锦标赛还在赛事期间出品了娱乐类节目《挂不上挡》,将体育与娱乐深度融合,提高了赛事关注度;新媒体方面,国内各大锦标赛通过设立微信公众号等方式向移动客户端全方位、实时推送赛事动态。

场地建设稳步推进:根据中汽摩联《汽车运动未来10年发展规划(2013-2022年)》,继1996年珠海国际赛车场落成后,北京金港赛车场、上海天马赛车场、上海国际赛车场、成都国际赛车场、广东国际赛车场和鄂尔多斯国际赛车场6个场地相继建成并通过国际汽联认证,另有上海浦东新区的2个临时场地以及北京亦庄街道的1个临时场地获得认证。

中国汽车产销量世界第一,保有量世界第二,但与之形成鲜明对比的是汽车运动基础相当薄弱。如果从1985年第一届京港拉力赛开始算起,中国的汽车运动也只是发展了30年,和目前国产的自主品牌车一样,中国汽车运动仍处在初级阶段,民众对汽车运动的了解和参与还处于较低的水平,汽车文化尚处于萌芽阶段。

(2)我国汽车运动行业的市场规模及发展趋势

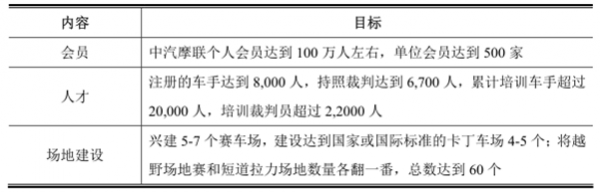

随着中国国民经济的快速发展及相关产业结构的不断优化升级,体育产业逐渐成为我国第三产业当中的一个重要部门,占国内生产总值的比重也得到了很大的提高。根据中汽摩联颁发的《汽车运动未来10年发展规划(2013-2022年)》,作为体育产业中的重要一项,汽车运动行业也将获得快速发展。截至2022年,中国汽车运动的主要规划内容如下:

近年来,中国汽车运动的管理水平、组织水平、竞技水平、推广水平、宣传水平稳步提高,各个领域的人才队伍逐步壮大。中国汽车运动的未来发展趋势如下:

1)汽车运动赛事体系日趋完善

赛事是汽车运动的核心,全国赛事本该是汽车运动金字塔的顶端,我国却一直呈现头大身子小的局面,基础赛事的缺乏成为制约进一步发展的瓶颈。未来金字塔下端以地方性赛事和俱乐部赛事为基础,代表中国汽车运动最高水平的全国性赛事位于金字塔顶端,逐步改变目前中国汽车运动以全国性赛事为主的倒金字塔格局。在地方汽车协会和汽车运动俱乐部的参与下,使地方性、俱乐部赛事多元化,打造门槛低、参与程度高、受众面大的普及、娱乐型赛事,使全国比赛与地方性、俱乐部赛事水平拉开、层次递进。

2)汽车运动与汽车产业、车迷结合度趋于紧密

汽车运动将顺应产业发展在原赛事中增加新的赛事组别或新设赛事,加强国内厂商参与汽车运动的深度,这样会促使更多的厂商参与其中,同时各厂商队在比赛中积累数据,测试赛车,以期对车辆进一步调整,运动推动产业发展也在这一过程中有了实质意义。如中国汽车拉力锦标赛在2010年赛季新设CRC CAR组别意在顺应产业发展涡轮增压车辆的潮流,中国房车锦标赛的赛场上在2011年赛季也增设了涡轮增压组,从而有更多的厂商对汽车运动做出了尝试的动作或者表现出兴趣。

汽车运动服务于车迷的需要,一直以来,汽车运动,尤其是专业赛事往往给人一种“高高在上”的印象,被认为是专业车队“自娱自乐”的圈子游戏,普通民众可望而不可及。中汽摩联将会根据实际情况逐步放开赛车运动执照管理,优化赛车运动执照类别,而各赛车培训机构将会同步大力发展赛车学员,使车迷能够更近距离地接触汽车运动,普及汽车文化,同时也会为地方赛事提供更多的赛手资源。如2011年中汽摩联对汽车场地赛放开了G级执照,大幅提高了人才厚度。

中汽摩联将会根据实际情况在现有赛事中增加业余组别,放低赛事的门槛,从而增加业余爱好者的参与力度与广度。

3)赛车场多元化经营

赛车场是场地的提供者,投资巨大,赛车场一般都会采用多元化经营模式,除需要吸引观众在某一项赛事期间前来观赛,也需要客户在非赛事期间使用场地。赛车场运营内容已不单单是汽车比赛,从围绕汽车运动的诸如赛车培训、试驾场地和汽车用品销售,到交通安全教育和文化传播,再到商务活动、旅游观光等,多元化消费项目使得赛车场更加贴近了客户的各种需求。

(五)行业特有的经营模式

汽车运动虽然种类繁多,但实质还是一项商业化的体育竞技赛事,其实质与各国的足球职业联赛、篮球职业联赛等赛事有着类似的地方,但作为一项职业体育运动赛事,其具有特有的经营模式。汽车运动的参与方,也就是产业链上的利益方为中汽摩联及各地汽摩协会、赛事运营商、赛车场、赞助商以及赛车队。

(1)中汽摩联及各地汽摩协会:中国汽车运动的监管机构,获得其允许是运营赛事、运营赛车场、经营赛车队、赛车培训的前提条件。同时,中汽摩联系

“中国”、“全国”冠名的全国性系列赛的品牌持有者,运营该些赛事需要获取中汽摩联的许可,并向中汽摩联缴纳一定的商权费。

(2)赛事运营商:赛事运营商为有一定能力及经验的专业汽车赛事推广运营机构。赛事运营商通过商业竞争胜出跟主管该赛事的汽车运动管理机构或商业机构达成协议,通过支付一部分费用取得某项汽车赛事的推广运营权,并从比赛收入(包括赞助收入、参赛服务收入、合作赛事收入及门票、转播收入、相关商品销售收入等)中获得收益。赛事运营商的主要的职责是推广某项赛事并且为赛事提供专业的赛道、训练比赛需要的设施、车队服务设施、媒体服务中心以及其它方面的综合服务。

(3)赛车场:赛车场为赛车比赛、汽车推广活动提供场地。在赛事运营商、汽车厂商缴纳了一定赛道服务和赛道配套服务费用后,赛车场运营商为比赛、汽车推广活动提供所用的赛道,并负责提供参赛车队工作和休息的安排服务、媒体宣传服务等方面的工作;赛车场运营商要支付赛道修建、维护方面的成本。

(4)赛车队:赛车队为参加某项赛事而组建,一般由专业的赛车、车手和负责车手以及赛车维护的工作人员组成。目前国际上多数参赛车队由各大汽车品牌厂商出资组建。国内由于汽车工业发展相对滞后,多数车队由专人负责组建,资金方面通过商业赞助商获得,收入主要包括赞助收入、组织参赛收入、赛车改装收入、衍生品销售收入等。车队一般设专职的车队经理负责车队运营,并与媒体、赛事主办方沟通。

(5)赞助商:赛事运营商、赛车场、赛车队、赛车手都要依赖赞助商的赞助资金以维持运营并赚取收益,而赞助商通过购买赛事、赛道冠名权,车手服装、参赛赛车车身、赛道广告位置来进行品牌宣传和推广,通过汽车赛事的国际、国内影响力来推广自己产品的品牌,在不同的国家、地域、受众群体提高产品影响力和知名度。

汽车运动行业的发展需要赛车队、赛车场、中汽摩联及各地汽摩协会、赞助商和赛事运营商以及广大的汽车运动爱好者共同参与,其中的赛事运营占据中心地位。赛事是汽车运动的核心,它们为观众提供了精彩的比赛,它们推出了令人瞩目的明星俱乐部和车手,赛事能聚焦人气,对于赛车队和赛车手来说,这些比赛是他们一展技艺的舞台;对于观众来说,这些比赛有他们热爱的运动和偶像车手;对于赞助商而言,这些比赛的广告宣传作用有着巨大的商业价值。合理的赛事运营模式,可以满足参与各方的需求,促进共同发展。

本公司出品的研究报告首先介绍了中国汽车运动行业市场发展环境、汽车运动行业整体运行态势等,接着分析了中国汽车运动行业市场运行的现状,然后介绍了汽车运动行业市场竞争格局。随后,报告对汽车运动行业做了重点企业经营状况分析,最后分析了中国汽车运动行业发展趋势与投资预测。您若想对汽车运动行业产业有个系统的了解或者想投资中国汽车运动行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等汽车运动。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计汽车运动及证券交易所等,价格数据主要来自于各类市场监测汽车运动。