欢迎您光临中国的行业报告门户弘博报告!

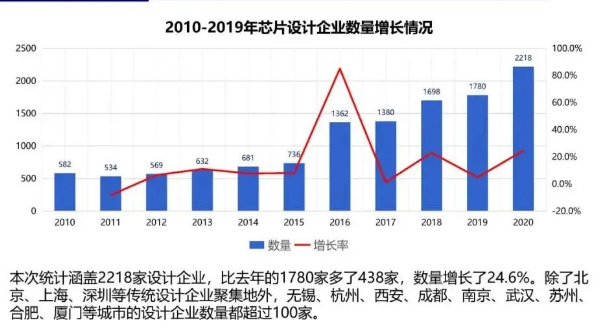

2020年我国芯片设计企业共计2218家,比去年的1780家增加了438家,数量增长了24.6%。2020年全行业销售预计为3819.4亿元,比去年的3084.9亿元增加了23.8%,增速比上年的19.7%提升了4.1个百分点。

主要区域的发展情况上,长三角、珠三角势均力敌,上海引领长三角集群发展,深圳珠三角一枝独秀,北京企业流出略有下降。

设计业方面,2020年,除北京和香港外,其它城市的设计业都取得正增长。其中重庆暴增领衔,南京,杭州,苏州,上海长三角设计业群雄并起。设计业规模上,深沪双雄竞速加速,长三角、珠三角龙头地位稳固,南京今年的产业规模首次超过100亿元,达到147.9亿元,正加速发展。

2020年,进入十大设计企业榜单的门槛为48亿元。十大集成电路设计企业集中于长三角,有6家企业,珠三角有3家,屈居第二。

销售方面,2020年销售过亿的企业预计有289家,比2019年的238家增加51家,设计业的发展较为稳定。销售过亿企业中,长三角占了近半数,有124家;其中,杭州首次超过上海。

从销售额来看,5000万以下和一亿元以上的中小企业,长三角占有优势;5000万到1亿之间的中小企业,珠三角略有优势。

设计人员方面,500人以上企业51家,100人以上企业204家,1576家不到百人。2020年我国芯片设计业的从业人员规模大约为20万人,人均产值为191万元人民币,约合28.1美元,人均劳动生产率与上年持平。

产品领域方面,通讯、模拟增长较为显著,通讯消费类产品市场最大。通信芯片的销售提升了46%,达到1647.1亿元;模拟电路的销售提升了24.8%,为163.8亿元;消费类电子的销售增长10.3%,达1063.9亿元。

总体发展较为不错,但同时也暴露了一些问题,尤其是产业集中度依然不高。

关于企业并购和资本市场,2020年,共有8家芯片设计企业在主板和科创板上市,募集资金额达到98.5亿元人民币。可以看出,内循环并购市

“十三五”中国芯片设计业发展小结

“十三五”期间,中国芯片设计业的规模从1325亿元增长到3819亿元,年均复合增长率达到23.6%,是同期全球半导体产业年均复合增长率的近6倍。2020年,全球芯片市场比例将达到13%。

高端芯片发展进展良好,国产通用CPU尽管与世界最先进水平相比仍有一些差距,但是已经从十年前的“基本不可用”到今天的“完全可用” , 国产CPU的应用开始从专用领域转向公开市场领域,走出了具有里程碑意义的重要一步。国产嵌入式CPU、存储器、FPGA芯片和EDA工具都取得长足进展。

建设“芯火创新基地”是工信部在“十三五”期间促进奥成电路产业发展的重要战路举措,中心目的是推进我国集成电路设计核心关键技术的自生创新。工信部先后在深圳、南京、 上海、北京、杭州、无锡、合肥、厦门、西安和成都等十个城市批准建立了10家芯火创新基地,产业生态环境得到不断改善。

根据最新消息,在明年召开的ISSCC会议上,中国,包括香港澳门的录用论文超越日本及中国台湾,中国大陆的论文数量达到21篇,比2020年增长40%。“十三五”期间,我国芯片设计业的研发水平不断提高,核心世界级会议发表文章逐渐逼近世界一流。

但我国面临的挑战依然严峻,供给不足,根基不稳创新不足,研发投入不足,人才短缺,中国设计依旧挑战不断。

本公司出品的研究报告首先介绍了中国芯片设计行业市场发展环境、芯片设计行业整体运行态势等,接着分析了中国芯片设计行业市场运行的现状,然后介绍了芯片设计行业市场竞争格局。随后,报告对芯片设计行业做了重点企业经营状况分析,最后分析了中国芯片设计行业发展趋势与投资预测。您若想对芯片设计行业产业有个系统的了解或者想投资中国芯片设计行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等芯片设计。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计芯片设计及证券交易所等,价格数据主要来自于各类市场监测芯片设计。