欢迎您光临中国的行业报告门户弘博报告!

近年来,我国玻璃纤维行业规模日益扩大,世界地位不断提升,目前已成为世界玻纤产能第一大国。在国家政策的大力支持下,玻璃纤维行业规模持续增长。

2019年工信部颁发《重点新材料首批次应用示范指导目录(2019年版)》,明确无硼高性能玻璃纤维的性能要求及其应用领域。同年,发改委颁布《产业结构调整指导目录(2019年本)》,将8万吨/年及以上无碱玻璃纤维粗纱(单丝直径>9微米)池窑拉丝技术,5万吨/年及以上无碱玻璃纤维细纱(单丝直径≤9微米)池窑拉丝技术,超细、高强高模、耐碱、低介电、高硅氧、可降解、异形截面等高性能玻璃纤维及玻纤制品技术开发与生产”列为“第一类鼓励类”。

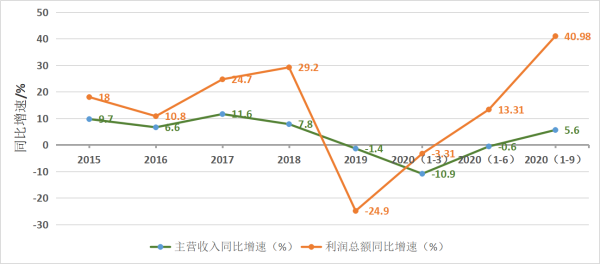

得益于产能调控及风电等内需市场的快速升温,玻璃纤维行业在三季度成功扭转因行业产能过剩而形成的持续颓势,重新迎来量价齐升的良好发展势头,截至9月底,玻璃纤维及制品行业主营业务收入和利润总额分别实现5.6%和40.98%的增长。

前三季度行业整体经济运行概况

(一)玻纤纱价格快速上涨,行业利润增速再创新高

据国家统计局数据,2020年前三季度,玻璃纤维行业规模以上企业主营业务收入同比增长5.6%,扭转了上半年因新冠肺炎疫情造成的不利局面,实现正增长;利润总额同比增长40.98%,增幅创造历史新高。

由于2019年行业主动实施调控产能及今年疫情对中小玻纤企业产能影响的双重叠加,行业总产能供给在2020年上半年出现明显回落,市场供需形势及整体利润水平逐步好转。随着二季度末内需市场快速升温,企业库存快速化解并出现供不应求的现象,各类玻纤及制品价格陆续进入上升通道。大部分玻纤生产企业在三季度顺利实施两轮或三轮提价,部分产品提价幅度超过30%,行业整体利润水平实现大幅提升。

图1 玻璃纤维行业主营业务收入及利润总额整体走势情况

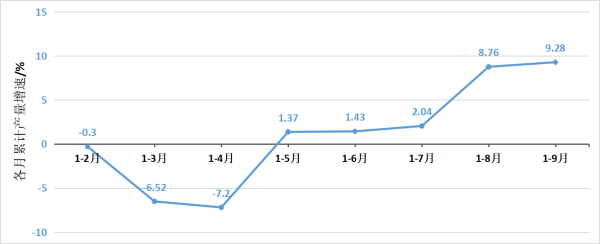

(二)行业产量增速再度加快,产能调控任重而道远

据协会初步统计,前三季度我国大陆地区投产池窑拉丝生产线7条,合计产能61.5万吨,其中净增产能约22万吨。截至9月底,我国大陆地区玻纤总产能约584万吨,与年初相比增长约8.6%。

据国家统计局数据,2020年前三季度我国玻纤纱产量同比增长9.28%,与二季度末相比增加近8个百分点。受市场形势持续好转影响,玻纤纱产量在三季度出现快速放量增长,其中9月份单月产量比去年同期增长15.6%。对此,全行业必须提高警惕,做好产能调控,确保市场供需平衡。

图2 玻纤纱月度累计产量同比增速变化情况

(三)内需市场持续好转

1.增强复合材料制品市场

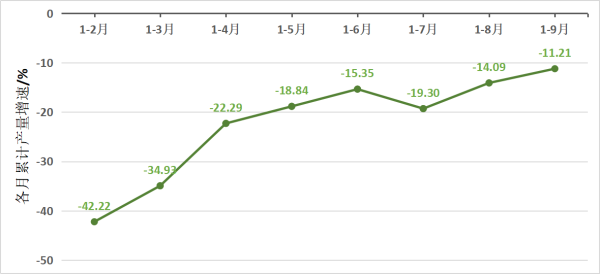

据国家统计局数据,今年前三季度规模以上复合材料制品企业产量同比降低11.21%,降幅继续收窄,其中9月份单月产量比去年同月增长4.03%。风电成为当前复合材料制品市场复苏发展的重要引擎,据国家能源局统计,前三季度全国完成风电投资1619亿元,同比增长138.4%。此外受疫情影响,前三季度洗衣机、冰箱等家用电器销量大幅增加,家电市场也成为复合材料行业不可忽视的增长点。随着我国"内循环"发展战略推进实施,基建、石化、环保及汽车等领域复苏势头日趋明显。同时,在环保政策、各地方政策及疫情的共同影响下,复合材料制品行业内部正在经历新一轮产业结构优化,许多环保设施不达标、技术实力薄弱、资金短缺的复合材料企业逐渐退出行业,复合材料行业产业集中度由此得到提升。

图3 复合材料制品月度累计产量同比增速变化情况

2.产业用纺织品市场

据国家统计局数据,1月至9月我国产业用纺织品总产量约428万吨,同比增长14%。其中,医疗卫生、过滤、土工用纺织品三类产品主营收入和利润总额增速分别达到36.3%和189.9%。

(四)外需市场持续低迷

据国家统计局数据,今年1月至8月全行业实现玻璃纤维及制品出口90.1万吨,同比下降14.85%。出口金额13.5亿美元,同比下降13.27%。其中,玻璃纤维原料球、玻璃纤维纱、短切玻璃纤维、粗纱机织物、玻璃纤维席等均出现较大跌幅,降幅在16%以上。

新冠肺炎疫情在全球主要发达经济体持续蔓延,自北半球进入秋季以来,欧美国家疫情纷纷出现反弹。同时国际贸易环境持续恶化,导致我国玻纤及制品出口量下降幅度进一步加大。

图4 玻璃纤维及制品出口增速变化情况

1月至8月,我国玻璃纤维及制品累计进口10.4万吨,同比增长0.61%。进口金额6.2亿美元,同比增长1.46%。其中,玻璃纤维纱、玻璃纤维制机织物(30厘米以下)和巴厘纱进口量增长较快,增幅均超过27%,反映出国内市场在经历了新冠肺炎疫情后,逐步实现回暖复苏。我国经济"内循环"发展战略的实施,将为玻璃纤维行业实施供给侧结构性改革,不断拓展内需市场规模,实现高质量发展,注入新的发展动力。

本公司出品的研究报告首先介绍了中国玻纤行业市场发展环境、玻纤行业整体运行态势等,接着分析了中国玻纤行业市场运行的现状,然后介绍了玻纤行业市场竞争格局。随后,报告对玻纤行业做了重点企业经营状况分析,最后分析了中国玻纤行业发展趋势与投资预测。您若想对玻纤行业产业有个系统的了解或者想投资中国玻纤行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等玻纤。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计玻纤及证券交易所等,价格数据主要来自于各类市场监测玻纤。