报告简介

一、中国宠物医疗行业市场规模分析预测

人类驯养宠物的历史可以追朔到石器时代,当时人类驯化并圈养牲畜、野兽,用于生产、生活和打猎等,后来功能逐步演变,如民间开始养狗看门,养猫捕鼠除害,是作为家畜圈养,而皇室则饲养仙鹤、梅花鹿等主要用于观赏。现代人养宠则主要是为了娱乐。

宠物是出于精神目的而非经济目的所豢养的动物,人们一般为了消除孤寂或娱乐而豢养。随着社会的发展和人们收入水平的不断提高,宠物在我们的生活中越来越常见。据不完全统计目前我国宠物的数量已经超过一亿只,并仍在持续快速增加中。

除这些常规或一般意义上的宠物外,由于猎奇心理,近年来很多人将各种小型哺乳动物、昆虫和一些稀有罕见的众多动植物,包括爬行类、两栖类、水族类、昆虫类、节肢类、禽类、啮齿类和植物类,形态从小到大,从水里到陆地再到天上,只要饲养条件允许,都列入到宠物的范畴。

宠物作为人类的伴侣,其存在最重要的价值就是通过陪伴满足人类的情感需求。根据有宠网的调研,55%的主人将宠物看作孩子,34%将宠物看作亲人,8%将宠物看作朋友,可见宠物在人们生活中主要扮演着家人的角色,随着宠物是家庭的一员这一观念的普及,宠物的主人将会在宠物身上消费更多。最需要宠物陪伴的人群有两类,一类是空巢年轻人,一类是老年人。

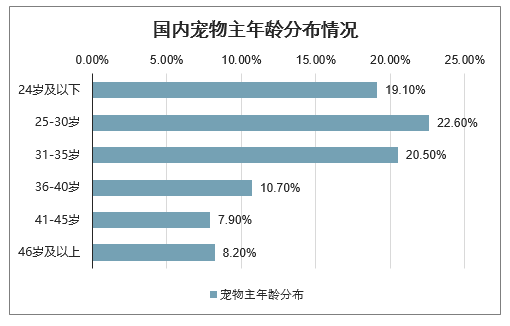

据调查,从宠物主人的年龄结构上看,我国养宠主力为80后和90后;从宠物主人的婚姻分布来看,有一半用户为未婚。我国宠物用户主力为80后和90后一方面说明青年人接受宠物文化的能力强,另一方面和在城镇化和异地务工的大环境下的空巢现象有关,大城市一人户占比逐年增高,2015年为20%左右,在异地求学工作的空巢年轻人的更加“空虚寂寞冷”,此时宠物的陪伴对他们尤其重要。

据国家民政局数据,中国单身男女人数已近2亿,随着女性经济地位的提高以及婚姻观念的变革,中国正在面临第四次单身潮。日益壮大的“单身狗”群体们可能真的需要养只猫或狗。

国内宠物主年龄分布情况

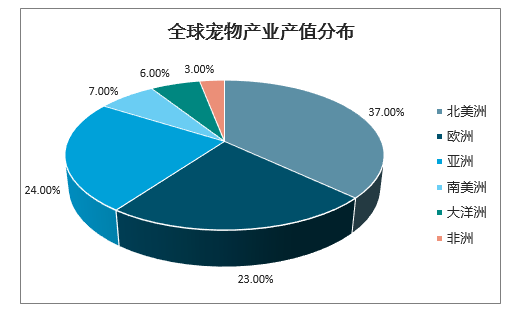

从全球宠物产业产值分布上来看,北美仍是第一大宠物市场,占总产值的37%,欧洲和亚洲地区比重均在23%左右。

全球宠物产业产值分布

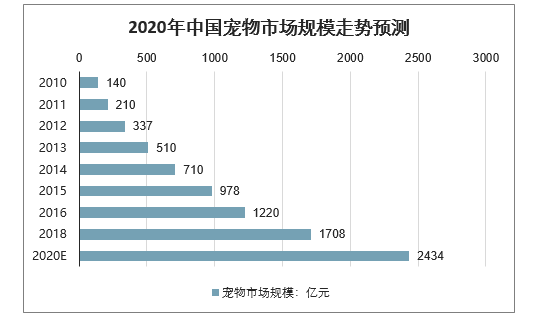

在消费升级和养宠限制放宽等因素作用下,国内宠物产业快速发展,2016年产业规模达1220亿元,近6年复合增速为43.45%,预计2020年市场规模将达2434亿元。

2020年中国宠物市场规模走势预测

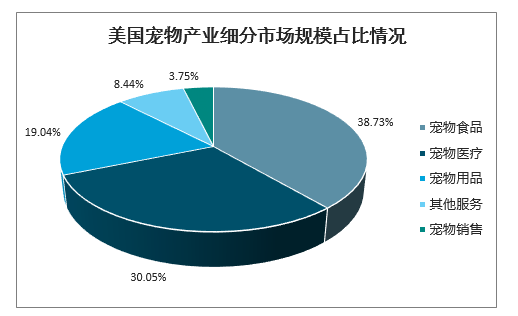

对比来看,美国宠物市场已步入成熟期,近10年复合增速为5.77%,由于宠物类型以猫和狗为主,美国占52%,中国占74%,因此将从猫和狗的维度分析国内外宠物拥有率和人均宠物消费额情况。

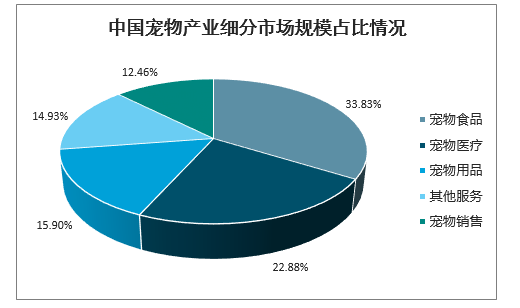

中国宠物产业细分市场规模占比情况

美国宠物产业细分市场规模占比情况

随着我国宠物行业发展迅速,年均增长率达到了32.63%,达到2000亿元以上的市场规模。而宠物产业的高速发展,也加快了产业细分的步伐,其中,宠物医疗行业、宠物连锁加盟行业作为连通上游产品和下游服务的关键子行业成为行业发展的关注重点。

宠物医疗涉及医院、药品和疫苗生产企业、宠物医生等参与主体,其中宠物医院是宠物医疗的核心。国内宠物医疗行业现处于快速发展阶段,存在市场渗透率低、行业规范性低、市场集中度低和人员流动性大四项特点。

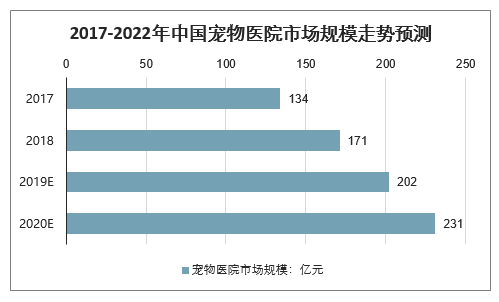

2018年中国宠物市场规模达到1,708亿元人民币,按宠物医疗占比20%换算,我国目前宠物医疗市场约340亿元。此外,2019年我国宠物医院市场规模约202亿元,2022年将达到299亿元,未来三年复合增长率约13.9%。

2017-2022年中国宠物医院市场规模走势

2020中国国际宠物医疗及连锁加盟展览会”两地巡展,以南京、济南为中心,辐射全国,此次展会及宠物嘉年华等大型活动相结合,展出面积三万平方以上,重点将邀请:美联众合、农大动物医院、瑞派宠物医院、贝克和史东、艾贝尔、芭比堂、安安宠医、宠福鑫宠物、我宠我爱、瑞鹏等团体参观及国内外200多家品牌企业和2000多个品牌产品参展。

本公司出品的研究报告首先介绍了中国宠物医疗行业市场发展环境、宠物医疗行业整体运行态势等,接着分析了中国宠物医疗行业市场运行的现状,然后介绍了宠物医疗行业市场竞争格局。随后,报告对宠物医疗行业做了重点企业经营状况分析,最后分析了中国宠物医疗行业发展趋势与投资预测。您若想对宠物医疗行业产业有个系统的了解或者想投资中国宠物医疗行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等宠物医疗。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计宠物医疗及证券交易所等,价格数据主要来自于各类市场监测宠物医疗。

报告目录

2021-2025年中国宠物医疗行业分析及行业发展趋势研究预测报告

第一章 宠物医疗行业相关概述

1.1 宠物医疗服务定义及分类

1.2 宠物医疗组成元素分析

第二章 2018-2020年国际宠物医疗行业发展分析

2.1 国外宠物医疗行业发展现状

2.1.1 动物保护现状

2.1.2 医疗理念现状

2.1.3 医疗设备现状

2.1.4 发展经验借鉴

2.2 美国宠物医疗行业发展情况

2.2.1 宠物医疗发展阶段

2.2.2 宠物医疗发展模式

2.2.3 宠物医疗市场现状

2.2.4 宠物医疗竞争格局

2.2.5 中美宠物医疗对比

2.3 其他国家宠物医疗行业发展现状

2.3.1 日本宠物医疗发展现状

2.3.2 英国宠物医疗发展现状

2.3.3 韩国宠物医疗发展现状

第三章 2018-2020年中国宠物医疗行业发展环境分析

3.1 政治环境

3.1.1 宠物用兽药说明书范本

3.1.2 兽药管理条例修订版

3.1.3 动物疫病强制免疫计划

3.1.4 动物产品兽药残留监控

3.2 经济环境

1.1.1 国民经济综述

1.1.2 固定资产投资

1.1.3 工业运行平稳

1.1.4 产业结构升级

3.3 社会环境

3.3.1 居民收入水平

3.3.2 居民消费能力

3.3.3 社会消费水平

3.3.4 人口老龄现状

3.3.5 社会人口因素

3.4 技术环境

3.4.1 专业课程开设

3.4.2 宠物药品环境

3.4.3 宠物疫苗环境

第四章 2018-2020年宠物医疗背景产业发展分析

4.1 宠物行业发展概述

4.1.1 宠物行业发展阶段

4.1.2 宠物行业发展现状

4.1.3 宠物行业的渗透率

4.2 宠物产业链结构分析

4.2.1 宠物行业上游

4.2.2 宠物行业中游

4.2.3 宠物行业下游

4.3 宠物行业规模特点分析

4.3.1 宠物行业规模情况

4.3.2 宠物市场需求分析

4.3.3 宠物行业细分市场

4.3.4 宠物行业电商情况

4.3.5 宠物行业融资概况

4.4 宠物行业发展趋势预测

4.4.1 宠物行业前景分析

4.4.2 行业整体发展趋势

4.4.3 市场下沉趋势分析

4.4.4 宠物行业空间预测

第五章 宠物医疗上下游产业链分析

5.1 宠物医疗产业链概况

5.1.1 宠物医疗产业链结构

5.1.2 宠物医疗产业链关系

5.2 宠物医疗产业链上游发展分析

5.2.1 药品发展情况

5.2.2 设备耗材情况

5.3 宠物医疗产业链中游发展分析

5.3.1 宠物医院检验机构

5.3.2 互联网+宠物医疗

5.4 宠物医疗产业链下游发展分析

5.4.1 宠物消费人群

5.4.2 医疗服务消费

第六章 2018-2020年中国宠物医疗市场发展分析

6.1 宠物医疗行业发展概述

6.1.1 宠物医疗行业发展现状

6.1.2 宠物医疗行业发展阶段

6.2 宠物医疗行业发展特点

6.2.1 宠物医疗业重要性提升

6.2.2 宠物医疗业技术壁垒高

6.2.3 行业竞争激烈整合提速

6.2.4 宠物医疗劳动密集行业

6.3 宠物医疗市场规模状况

6.3.1 宠物医疗市场占比

6.3.2 宠物医疗市场规模

6.3.3 宠物医疗市场调查

6.3.4 宠物医疗资本扩张

6.4 宠物医疗主要细分市场情况

6.4.1 宠物医院

6.4.2 宠物疫苗

6.4.3 宠物药品

6.5 宠物医疗市场竞争分析

6.5.1 行业竞争格局

6.5.2 区域竞争特点

6.5.3 企业竞争格局

6.5.4 竞争发展要素

6.6 宠物医疗行业发展问题分析

6.6.1 收费任性差异较大

6.6.2 人才缺乏制约发展

6.6.3 宠物医院超范围经营

第七章 2018-2020年互联网宠物医疗行业发展分析

7.1 互联网宠物医疗行业发展价值

7.1.1 互联网宠物医疗必要性

7.1.2 互联网宠物医疗的优势

7.1.3 行业科技数字智慧化

7.2 互联网宠物医疗行业发展背景

7.2.1 宠物医疗行业快速发展

7.2.2 传统宠物医疗行业痛点

7.2.3 医疗平台借鉴抢单模式

7.2.4 互联网下行业格局未成形

7.3 互联网宠物医疗发展案例分析

7.3.1 首家互联网宠物医院

7.3.2 爱宠医生的发展现状

7.3.3 宠爱国际融合互联网

7.3.4 格雷医生互联网颠覆

7.4 互联网宠物医疗行业发展机遇

7.4.1 宠物在线诊疗信息发展

7.4.2 传统医疗机构互联网化

7.4.3 年轻化与互联网的普及

7.4.4 平台基因构筑行业生态

第八章 2018-2020年宠物医院发展经营分析

8.1 宠物医院发展概述

8.1.1 成立条件

8.1.2 经营管理

8.1.3 产业定位

8.2 宠物医院市场规模特点

8.2.1 宠物医院市场结构

8.2.2 宠物医院市场规模

8.2.3 宠物医院供应情况

8.2.4 宠物医院盈利能力

8.2.5 宠物医院发展格局

8.2.6 宠物医院区域布局

8.3 宠物医院经营体系分析

8.3.1 宠物医院经营内容

8.3.2 宠物医院经营模式

8.3.3 宠物医院经营选址

8.4 宠物医院发展存在的短板

8.4.1 技术问题

8.4.2 人才短缺

8.4.3 暴利乱象

8.5 宠物医院未来发展趋势分析

8.5.1 宠物医院拟人化趋势

8.5.2 宠物医院私人化趋势

8.5.3 宠物医院连锁化趋势

第九章 2018-2020年宠物医疗保险行业发展情况

9.1 宠物医疗保险发展概述

9.1.1 宠物医疗保险定义

9.1.2 宠物医疗保险条例

9.1.3 宠物医疗保险前提

9.1.4 宠物医疗保险需求

9.1.5 宠物医疗保险重点

9.1.6 医疗保险潜力领域

9.2 国外宠物医疗保险发展情况分析

9.2.1 瑞典宠物医疗保险发展

9.2.2 英国宠物医疗保险发展

9.2.3 北美宠物医疗保险发展

9.2.4 日本宠物医疗保险发展

9.3 中国宠物医疗保险市场发展分析

9.3.1 宠物医疗保险融资动态

9.3.2 宠物医疗保险技术创新

9.3.3 宠物医疗保险热点产品

9.3.4 宠物医疗保险的电商化

9.4 宠物医疗保险发展问题及对策研究

9.4.1 宠物医疗保险发展困境

9.4.2 宠物医疗保险的局限性

9.4.3 宠物医疗保险发展建议

9.4.4 行业整合宠物医疗机构

9.5 宠物医疗保险发展前景趋势分析

9.5.1 宠物医疗保险发展前景

9.5.2 科技引入带来了新契机

第十章 2018-2020年国外宠物医疗重点企业运营情况

10.1 IDEXX实验室公司

10.1.1 公司发展概况

10.1.2 工作和服务的对象

10.1.3 2018年企业经营状况

10.1.4 2019年企业经营状况

10.1.5 2020年企业经营状况

10.2 Heska Corporation

10.2.1 公司发展简介

10.2.2 公司业务产品

10.2.3 2018年企业经营状况

10.2.4 2019年企业经营状况

10.2.5 2020年企业经营状况

10.3 Zoetis公司

10.3.1 公司发展概况

10.3.2 公司产品与服务

10.3.3 2018年企业经营状况

10.3.4 2019年企业经营状况

10.3.5 2020年企业经营状况

10.4 Pet Med Express

10.4.1 企业发展概况

10.4.2 公司主要产品

10.4.3 2018年企业经营状况

10.4.4 2019年企业经营状况

10.4.5 2020年企业经营状况

10.5 ZTS硕腾

10.5.1 公司发展概况

10.5.2 扩大在华动物医疗研究

10.5.3 2018年企业经营状况

10.5.4 2019年企业经营状况

10.5.5 2020年企业经营状况

第十一章 2016-2019年国内宠物医疗重点企业运营情况

11.1 瑞鹏宠物医疗集团

11.1.1 企业发展概况

11.1.2 公司产品业务

11.1.3 经营效益分析

11.1.4 业务经营分析

11.1.5 财务状况分析

11.1.6 核心竞争力分析

11.1.7 公司发展战略

11.1.8 未来前景展望

11.2 天津瑞普生物技术股份有限公司

11.2.1 企业发展概况

11.2.2 宠物医疗相关

11.2.3 经营效益分析

11.2.4 业务经营分析

11.2.5 财务状况分析

11.2.6 核心竞争力分析

11.2.7 公司发展战略

11.2.8 未来前景展望

11.3 普莱柯生物工程股份有限公司

11.3.1 企业发展概述

11.3.2 宠物医疗相关业务

11.3.3 经营效益分析

11.3.4 业务经营分析

11.3.5 财务状况分析

11.3.6 核心竞争力分析

11.3.7 公司发展战略

11.3.8 未来前景展望

11.4 瑞派宠物医院

11.4.1 公司发展简介

11.4.2 公司主营业务

11.4.3 公司融资历程

第十二章 2018-2020年宠物医疗行业发展投资分析

12.1 宠物医疗行业投融资分析

12.1.1 投融资时间分布

12.1.2 投融资区域分布

12.1.3 投融资轮次分布

12.1.4 投融资主要事件

12.2 宠物医疗行业投资发展动态

12.2.1 爱宠医生成功融资

12.2.2 Modern Animal种子轮

12.2.3 宠爱国际B+轮成功

12.3 宠物医疗行业投资发展机会

12.3.1 特色专科项目

12.3.2 地域优势项目

12.3.3 创新型项目

12.4 宠物医疗行业投资壁垒

12.4.1 政策壁垒

12.4.2 人才壁垒

12.4.3 品牌壁垒

12.4.4 研发壁垒

第十三章 2021-2025年宠物医疗行业发展规划及前景趋势预测

13.1 兽医卫生事业发展规划

13.1.1 规划背景分析

13.1.2 规划目标分析

13.1.3 规划重点任务

13.1.4 规划措施分析

13.2 宠物医疗市场发展趋势

13.2.1 市场洗牌加剧

13.2.2 行业监管趋严

13.2.3 宠物医院连锁化

13.2.4 走向精细化管理

13.2.5 行业集中度提升

13.2.6 “社区+电商+O2O”

13.3 2021-2025年中国宠物医疗行业预测分析

图表目录

图表 品牌、宠物医院、执业兽医和宠物主人的关系图

图表 中美宠物医疗市场份额占比对比

图表 日本养宠人数分布示意图

图表 日本宠物诊所数量及增长情况

图表 日本兽医从业数量快速增长图

图表 2017年英国宠物医疗占宠物消费的比重

图表 韩国宠物医疗行业市场规模及预测

图表 2017年韩国宠物主月均花费情况

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占国内生产总值比重

图表 2019年中国GDP核算数据

图表 2014-2018年三次产业投资占固定资产投资(不含农户)比重

图表 2018年分行业固定资产投资(不含农户)增长速度

图表 2018年固定资产投资新增主要生产与运营能力

图表 2018-2019年固定资产投资(不含农户)同比增速

图表 2019年固定资产投资(不含农户)主要数据

图表 2018年规模以上工业增加至同比增长速度

图表 2018年规模以上工业生产主要数据

图表 2018-2019年规模以上工业增加值同比增长速度

图表 2019年规模以上工业生产主要数据

图表 2018年与2017年居民人均可支配收入平均数与中位数对比

图表 2019年居民人均可支配收入平均数与中位数

图表 2018年居民人均消费支出及构成

图表 2019年居民人均消费支出及构成

图表 2018年全国社会消费品零售总额月度同比增长

图表 2018年社会消费品零售总额主要数据

图表 2019年社会消费品零售总额分月同比增速

图表 2019年社会消费品零售总额主要数据

图表 2011-2018年中国65岁以上人口

图表 不同城市宠物主年龄分布情况

图表 2014-2018年结婚率和离婚率

图表 宠物主婚姻状况

图表 2011-2017年中国宠物药品市场规模及占比兽药比重

图表 中国兽用生物制品批签发数量比例

图表 国内已有兽用狂犬病灭活疫苗批文的企业

图表 生产兽用狂犬病疫苗的国外企业

图表 中国宠物行业发展阶段

图表 中国宠物行业产业链全景图

图表 狗活体获取方式

图表 猫活体获方式分布

图表 中国宠物食品行业品牌市场份额情况

图表 2018年中国宠物用品消费金额情况

图表 2018年狗宠物用品消费类型结构

图表 2018年猫宠物用品消费类型结构

图表 中国宠物连锁医院开设情况

图表 中国获批宠物疫苗注册外资品分析情况

图表 宠物美容消费领域需求结构占比统计情况

图表 2010-2019年中国宠物行业市场规模及增速情况

图表 2019年中国城镇宠物猫犬数量

图表 2018年中国宠物单只消费情况

图表 2013-2018年中国养宠家庭数量及每万户养宠家庭比例统计情况

图表 2018年全年中国宠物主饲养宠物数量统计情况

图表 2018年中国宠物狗细分领域市场规模统计情况

图表 2018年中国宠物猫细分领域市场规模统计情况

图表 中国宠物用品购买渠道分布

图表 中美日电商渗透率

图表 2019年宠物行业融资情况

图表 2010-2018年资本投资宠物细分行业占比

图表 中国分地区城市养宠消费情况

图表 2013-2023年中国宠物行业市场规模统计情况及预测

图表 宠物医疗行业产业链结构全景图

图表 宠物医疗产业链关系

图表 中国兽药市场规模及宠物药占比

图表 宠物药品分类

图表 瑞普生物及Zoetis销售净利率

图表 2014-2018年中国宠物新药注册数量

图表 2014-2018年爱德士实验室营收情况

图表 宠物医院常用设备

图表 爱德士实验室宠物医疗收入构成

图表 互联网+宠物医疗下的场景构成图

图表 不同种类宠物主分布情况

图表 养宠TOP6城市及省份排行

图表 宠物狗医疗消费类型

图表 宠物猫医疗消费类型

图表 中国宠物医疗行业发展阶段

图表 2018年我国宠物医疗占宠物行业比重统计情况

图表 2012-2018年我国宠物医疗市场规模统计情况

图表 2018年中国宠物医疗满意度分析

图表 2018年中国宠物医院建设投入规模占比统计情况

图表 2018年中国主要宠物医院连锁门店数量统计情况

图表 2018年狗主人在医院消费类型中疫苗占比统计情况

图表 2018年猫主人在医院消费类型中疫苗占比统计情况