报告简介

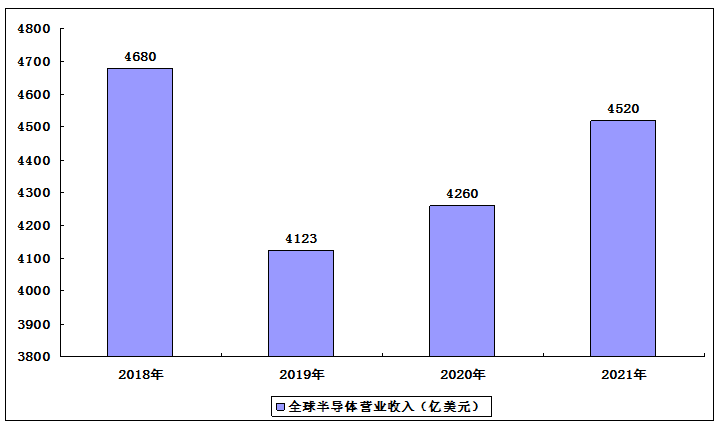

2018年,全球半导体营收创下纪录,达到4680亿美元,2019年由于存储器市场的周期性调整,下滑至4123亿美元。由于疫情对全球经济和供应链的影响,WSTS预测,2020年全球半导体营收微增至4260亿美元,2021年将回升至4520亿美元。

2018-2020年全球半导体营收分析

从产业下游需求市场来看,半导体主要应用在通信行业、计算机领域,部分用在消费电子、汽车、工业领域。2019年全球半导体应用中,应用广泛的领域通信行业、计算机行业应用占比分别为33%和28.5%。AI、量子计算、5G、物联网和智慧城市等新兴应用将是全球半导体未来增长的驱动力。

全球半导体各应用市场中,通信、计算机、消费电子、汽车、工业和政府机构等六大领域,通信、计算机和消费电子营业收入分别为1360亿美元、1173亿美元和547亿美元,均实现下降。

美国半导体仍占绝对优势

从全球各国与地区的半导体营业收入来看,美国半导体仍然占有绝对优势地位,营业收入达1937.81亿美元,占比达到47%,其次韩国半导体营业收入占比达19%,中国台湾与中国大陆半导体营业收入占比为6%与5%。

从半导体器件类型来看,包括逻辑器件、模拟器件、存储器和分立器件等,美国在逻辑器件和模拟器件类型上占有绝对优势,占比分别为61%和63%,中国大陆为9%;

韩国则在存储器上占有绝对优势,占比达到65%。

中国大陆在半导体各器件类型的优势并不明显,在逻辑器件和分立器件的营收占比仅为9%和5%,中国台湾在逻辑器件上占有9%的比例,具有一定优势。

研发与资本投入是关键

半导体行业技术密集型行业,其行业发展与研发投入密切相关,半导体技术密集的行业属性决定行业大部分时候是“强者恒强”的格局,马太效应显著。美国半导体的研发投入年复合增长率为6.6%,2019年达到398亿美元。

从研发占销售收入的比例来看,美国平均为16.4%,而中国大陆只有8.3%。

半导体设计和制造同样也是一个资本密集型产业,随着半导体工艺技术的演进,资本投入的要求越来越高。在2019年全球半导体资本开支中,美国占28%,而中国大陆只占10%,韩国和台湾则分别占比31%和17%。

中国半导体将快速发展

晶圆是制造半导体器件的基础性原材料,晶圆产能对于半导体行业发展具有重要作用。虽然美国在半导体制造技术和晶圆产能方面有持续稳定的投入,但亚洲国家和地区也在以更快的速度扩张产能。美国的产能仅占全球的12.5%,超过80%的产能分布在亚洲。2019年,全球新建六座晶圆厂,全部在美国之外,其中有四座是在中国。

据预测,到2030年,美国的晶圆产能将下降到10%,而亚洲国家和地区则占据83%,届时中国大陆将成为产能大的国家。

在产能快速发展的背景下,中国半导体仍有快速发展的机会。据IBS预测,到2030年中国的半导体市场供应将达到5385亿美元。

预测,2020-2030年中国市场的半导体供应量来自中国本土企业的比例将逐渐上升,到2030年将达到39.8%。预计到2030年,69%的消费量将来自中国本土公司,需求主要来自数据中心、消费电子、汽车、医疗等应用领域。

业规模的扩大需要技术与资本的大力支持,而技术的提高需要时间积累。虽然我国半导体行业与美国等发达国家相比仍有较大差距,但是随着中国对5G、AI、物联网和云计算等技术的大量投资。

以5G网络、工业物联网等为代表的“新基建”将带动半导体产业的高速增长,预计到2030年中国将在许多关键技术领域取得靠前地位。

本公司出品的研究报告首先介绍了中国半导体行业市场发展环境、半导体行业整体运行态势等,接着分析了中国半导体行业市场运行的现状,然后介绍了半导体行业市场竞争格局。随后,报告对半导体行业做了重点企业经营状况分析,最后分析了中国半导体行业发展趋势与投资预测。您若想对半导体行业产业有个系统的了解或者想投资中国半导体行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等半导体。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计半导体及证券交易所等,价格数据主要来自于各类市场监测半导体。

报告目录

2021-2025年全球半导体产业分析及行业发展趋势研究预测报告

第一部分 基本介绍

第一章 半导体行业概述

第二部分 中国市场

第二章 2018-2020年中国半导体产业发展分析

2.1 中国半导体产业发展背景

2.1.1 产业发展历程

2.1.2 产业重要事件

2.1.3 产业发展基础

2.2 2018-2020年中国半导体市场运行状况

2.2.1 产业销售规模

2.2.2 市场发展规模

2.2.3 产业区域分布

2.2.4 市场机会分析

2.3 半导体行业财务运行状况分析

2.3.1 上市公司规模

2.3.2 上市公司分布

2.3.3 经营状况分析

2.3.4 盈利能力分析

2.3.5 营运能力分析

2.3.6 成长能力分析

2.3.7 现金流量分析

2.4 中国半导体产业发展问题分析

2.4.1 产业发展短板

2.4.2 技术发展壁垒

2.4.3 贸易摩擦影响

2.4.4 市场垄断困境

2.5 中国半导体产业发展措施建议

2.5.1 产业发展战略

2.5.2 产业发展路径

2.5.3 突破垄断策略

第三章 2018-2020年中国半导体行业上游半导体材料发展综述

3.1 半导体材料相关概述

3.1.1 半导体材料基本介绍

3.1.2 半导体材料主要类别

3.1.3 半导体材料产业地位

3.2 2018-2020年中国半导体材料行业运行综况

3.2.1 应用环节分析

3.2.2 产业支持政策

3.2.3 市场销售规模

3.2.4 细分市场结构

3.2.5 产业转型升级

3.3 半导体制造主要材料:硅片

3.3.1 硅片基本简介

3.3.2 硅片生产工艺

3.3.3 市场发展规模

3.3.4 市场竞争状况

3.3.5 市场产能分析

3.3.6 市场需求预测

3.4 半导体制造主要材料:靶材

3.4.1 靶材基本简介

3.4.2 靶材生产工艺

3.4.3 市场发展规模

3.4.4 全球市场格局

3.4.5 国内市场格局

3.4.6 技术发展趋势

3.5 半导体制造主要材料:光刻胶

3.5.1 光刻胶基本简介

3.5.2 光刻胶工艺流程

3.5.3 行业产值规模

3.5.4 市场竞争状况

3.5.5 市场应用结构

3.6 其他主要半导体材料市场发展分析

3.6.1 掩膜版

3.6.2 CMP抛光材料

3.6.3 湿电子化学品

3.6.4 电子气体

3.6.5 封装材料

3.7 中国半导体材料行业存在的问题及发展对策

3.7.1 行业发展滞后

3.7.2 产品同质化问题

3.7.3 供应链不完善

3.7.4 行业发展建议

3.7.5 行业发展思路

3.8 中国半导体材料产业未来发展前景展望

3.8.1 行业发展趋势

3.8.2 行业需求分析

3.8.3 行业前景分析

第三部分 全球部分

第四章 2018-2020年全球半导体行业发展环境分析

4.1 经济环境

4.1.1 全球经济形势总析

4.1.2 全球贸易发展概况

4.1.3 美国经济环境分析

4.1.4 欧洲经济环境分析

4.1.5 日本经济环境分析

4.1.6 全球经济发展展望

4.2 政策规划

4.2.1 美国

4.2.2 欧盟

4.2.3 日韩

4.2.4 中国台湾

4.3 技术环境

4.3.1 产业研发投入

4.3.2 技术专利排名

4.3.3 专利区域格局

4.3.1 技术发展动态

4.3.1 技术发展趋势

4.4 疫情影响

4.4.1 全球市场景气度下调

4.4.2 全球供应链或出现调整

4.4.3 以苹果公司产业链为例

4.4.4 2020年行业发展预测

第五章 2018-2020年全球半导体行业发展分析

5.1 全球半导体影响因素

5.1.1 冠状病毒疫情

5.1.2 中美贸易摩擦

5.1.3 产业周期调整

5.2 全球半导体市场销售规模

5.2.1 2018年

5.2.2 2019年

5.2.3 2020年

5.3 全球半导体行业竞争格局

5.3.1 区域市场格局

5.3.2 企业竞争概况

5.3.3 产品结构格局

5.3.1 企业竞争布局

第六章 全球主要地区半导体产业发展情况分析

6.1 美国半导体市场发展分析

6.1.1 产业发展综述

6.1.2 市场发展规模

6.1.3 市场贸易状况

6.1.4 研发支出规模

6.1.5 产业发展战略

6.1.6 未来发展前景

6.2 韩国半导体市场发展分析

6.2.1 产业发展综述

6.2.2 市场发展规模

6.2.3 市场贸易状况

6.2.4 技术发展方向

6.3 日本半导体市场发展分析

6.3.1 行业发展历史

6.3.2 市场发展规模

6.3.3 细分产业状况

6.3.4 市场贸易状况

6.3.5 行业发展经验

6.3.6 未来发展措施

6.4 其他国家

6.4.1 荷兰

6.4.2 英国

6.4.3 法国

6.4.4 德国

第七章 2018-2019年全球半导体产业上游行业分析

7.1 上游行业相关内容概述

7.1.1 半导体材料概述

7.1.2 半导体设备概况

7.2 2018-2020年全球半导体材料发展状况

7.2.1 市场销售规模

7.2.2 细分市场结构

7.2.3 区域分布状况

7.2.4 市场竞争状况

7.3 2018-2020年全球半导体设备市场发展形势

7.3.1 市场销售规模

7.3.2 市场结构分析

7.3.3 市场区域格局

7.3.4 重点厂商介绍

7.3.5 厂商竞争优势

第八章 2018-2020年全球半导体行业中游集成电路产业分析

8.1 全球集成电路市场概况

8.1.1 集成电路概念概述

8.1.2 集成电路销售状况

8.1.3 集成电路产量统计

8.1.4 集成电路产品结构

8.1.5 集成电路贸易分析

8.1.6 产业设计企业排名

8.2 美国集成电路产业分析

8.2.1 产业发展概况

8.2.2 市场发展规模

8.2.3 市场贸易状况

8.2.4 产业发展模式

8.2.5 产业发展前景

8.3 韩国集成电路产业分析

8.3.1 产业发展综述

8.3.2 市场发展规模

8.3.3 市场贸易状况

8.3.4 技术发展方向

8.4 日本集成电路产业分析

8.4.1 产业发展历史

8.4.2 市场发展规模

8.4.3 细分产业状况

8.4.4 市场贸易状况

8.4.5 发展经验借鉴

8.4.6 未来发展措施

8.5 中国台湾集成电路产业

8.5.1 产业发展历程

8.5.2 产业规模现状

8.5.3 市场贸易状况

8.5.4 企业发展分析

第九章 2018-2020年全球半导体下游应用产品概况

9.1 全球传感器行业发展分析

9.1.1 产业市场规模

9.1.2 产业市场结构

9.1.3 产业区域格局

9.1.4 产业竞争格局

9.1.5 产业发展前景

9.2 全球光电器件行业发展概述

9.2.1 光电器件产品分类

9.2.2 光电器件市场规模

9.2.3 光电器件区域格局

9.2.4 光电器件企业规模

9.2.5 光电器件发展前景

9.3 全球分立器件产业发展综况

9.3.1 行业产品种类

9.3.2 产业链发展分析

9.3.3 市场规模分析

9.3.4 市场竞争格局

第十章 2017-2019年全球主要半导体公司发展分析

10.1 三星(Samsung)

10.1.1 企业发展概况

10.1.2 2017年企业经营状况分析

10.1.3 2018年企业经营状况分析

10.1.4 2019年企业经营状况分析

10.2 英特尔(Intel)

10.2.1 企业发展概况

10.2.2 2017年企业经营状况分析

10.2.3 2018年企业经营状况分析

10.2.4 2019年企业经营状况分析

10.3 SK海力士(SK hynix)

10.3.1 企业发展概况

10.3.2 2017年企业经营状况分析

10.3.3 2018年企业经营状况分析

10.3.4 2019年企业经营状况分析

10.4 美光科技(Micron Technology)

10.4.1 企业发展概况

10.4.2 2017年企业经营状况分析

10.4.3 2018年企业经营状况分析

10.4.4 2019年企业经营状况分析

10.5 高通公司(QUALCOMM, Inc.)

10.5.1 企业发展概况

10.5.2 2017年企业经营状况分析

10.5.3 2018年企业经营状况分析

10.5.4 2019年企业经营状况分析

10.6 博通公司(Broadcom Limited)

10.6.1 企业发展概况

10.6.2 2017年企业经营状况分析

10.6.3 2018年企业经营状况分析

10.6.4 2019年企业经营状况分析

10.7 德州仪器(Texas Instruments)

10.7.1 企业发展概况

10.7.2 2017年企业经营状况分析

10.7.3 2018年企业经营状况分析

10.7.4 2019年企业经营状况分析

10.8 东芝(Toshiba)

10.8.1 企业发展概况

10.8.2 2017年企业经营状况分析

10.8.3 2018年企业经营状况分析

10.8.4 2019年企业经营状况分析

10.9 恩智浦(NXP Semiconductors N.V.)

10.9.1 企业发展概况

10.9.2 2017年企业经营状况分析

10.9.3 2018年企业经营状况分析

10.9.4 2019年企业经营状况分析

10.10 华为海思

10.10.1 企业发展概况

10.10.2 企业经营状况

10.10.3 企业发展成就

10.10.4 业务布局动态

10.10.5 企业业务计划

第十一章 2021-2025年全球半导体产业投资分析及前景预测

11.1 全球半导体产业投资并购现状

11.1.1 全球半导体资本投入

11.1.2 半导体企业收购概述

11.1.1 资本支出预测

11.2 全球半导体产业发展前景分析

11.2.1 半导体产业发展趋势

11.2.1 半导体产业发展前景

11.2.2 亚太地区成为主要市场

11.3 主要国家发展趋势预测

11.3.1 美国

11.3.2 欧洲

11.3.3 日本

11.3.4 韩国

11.3.5 中国

11.4 2021-2025年全球太阳能光伏产业预测分析

11.4.1 影响因素分析

11.4.2 全球半导体销售规模预测