报告简介

轨道交通装备是铁路和城市轨道交通运输所需各类装备的总称,是国家公共交通和大宗运输的主要载体,属高端装备制造业。目前我国已经形成了自主研发、配套完整、设备先进、规模经营的集研发、设计、制造、试验和服务于一体的轨道交通装备制造体系。轨道交通装备行业是国家一直大力支持的战略性新兴产业,在《中国制造2025》《“十三五”国家战略性新兴产业发展规划》等文件中,均强调了重点发展轨道交通装备等先进制造业。

国内轨道交通市场发展迅速

近年来,随着我国经济高速增长和城市化进程快速推进,我国有大量城市发展迅速,随之而来的人口膨胀、环境污染、道路拥堵等问题也更加严重,建立高效快捷的城市公共交通体系成为解决上述问题的重要途径。数据显示,截至2019年末,我国大陆地区已有40个城市开通城轨线路,运营线路总里程达6730.3公里,同比增长16.8%。

我国城轨运营制式呈现多样化发展,7种制式均有运营。截至2019年末,我国地铁运营里程为5187.02公里,占比77.07%;市域快轨715.61公里,占比10.63%;轻轨255.40公里,占比3.79%;现代有轨电车405.64公里,占比6.03%;单轨98.50公里,占比1.46%;磁浮交通57.9公里,占比0.86%;APM线10.20公里,占比0.15%。2019年新增的968.77公里运营线路主要以地铁为主,新增地铁线路832.72公里,占当年新增运营线路里程的比例85.96%。

轨道交通装备业形成五大产业集群

我国轨道交通装备产业主要分布于传统工业强省,吉林、河北、山东、江苏、湖南等省区借助其自身工业基地的技术优势、区位优势和资源优势,发展势头较好,具有较强竞争实力。其中又以长春、唐山、青岛、南京、株洲为核心的五大产业集群,聚集了一批我国轨道交通装备领域的骨干企业。

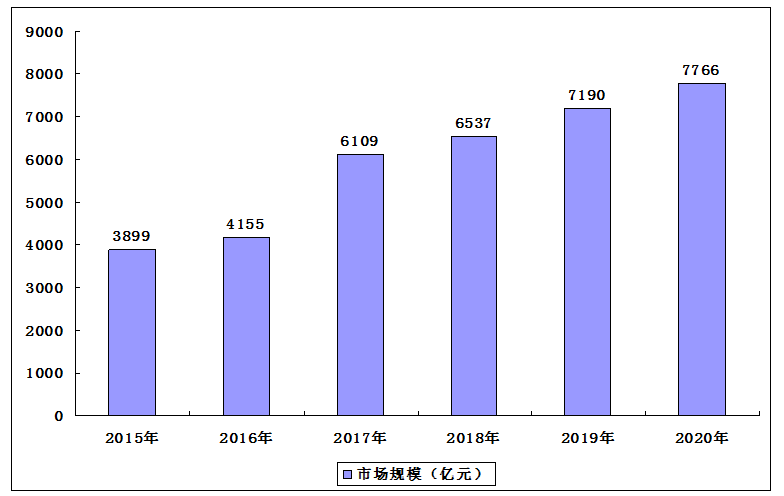

2020年轨道交通装备市场规模有望超7700亿元

轨道交通装备是我国在高端制造领域的重要组成部分,也是自主创新程度最高、国际竞争力最高的行业之一。经过多年的发展,我国轨道交通装备已有质的飞跃,市场规模不断扩增。2019年我国轨道交通装备市场规模突破7000亿元,预计2020年市场规模有望超7700亿元。基建投资提速,利好轨道交通装备行业发展。

2015-2020年我国轨道交通装备市场规模

本公司出品的研究报告首先介绍了中国轨道交通设备行业市场发展环境、轨道交通设备行业整体运行态势等,接着分析了中国轨道交通设备行业市场运行的现状,然后介绍了轨道交通设备行业市场竞争格局。随后,报告对轨道交通设备行业做了重点企业经营状况分析,最后分析了中国轨道交通设备行业发展趋势与投资预测。您若想对轨道交通设备行业产业有个系统的了解或者想投资中国轨道交通设备行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等轨道交通设备。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计轨道交通设备及证券交易所等,价格数据主要来自于各类市场监测轨道交通设备。

报告目录

2021-2025年中国轨道交通设备行业分析及行业发展趋势研究预测报告

第一章 轨道交通设备产业概述

第二章 2018-2020年中国轨道交通行业综合分析

2.1 2018-2020年中国轨道交通行业总况

2.1.1 行业发展综述

2.1.2 产业联盟建立

2.1.3 行业政策放宽

2.1.4 行业发展空间

2.2 2018-2020年轨道交通发展规模

2.2.1 线路开通情况

2.2.2 总体运营状况

2.2.3 建设投资规模

2.2.4 客流运输规模

2.2.5 市场结构分析

2.2.6 线网规划规模

2.3 轨道交通行业波特五力模型分析

2.3.1 供应商的能力

2.3.2 现有企业竞争

2.3.3 潜在的竞争者

2.3.4 替代品的威胁

2.3.5 买方价格控制

2.4 中国轨道交通面临的挑战及对策

2.4.1 发展存在瓶颈

2.4.2 建设存在问题

2.4.3 发展策略分析

2.4.4 行业发展建议

2.4.5 可持续发展策略

2.5 中国轨道交通发展趋势分析

2.5.1 多元化的发展趋势

2.5.2 建设空间扩展趋势

第三章 2018-2020年轨道交通设备产业发展环境

3.1 国际环境

3.1.1 全球城轨交通设备发展沿革

3.1.2 全球轨道交通设备市场规模

3.1.3 全球轨道交通设备发展特点

3.1.4 城市轨道交通装备企业介绍

3.2 经济环境

3.2.1 国内生产总值

3.2.2 工业运行情况

3.2.3 固定资产投资

3.2.4 宏观经济走势

3.3 政策环境

3.3.1 交通运输体系发展规划

3.3.2 城轨装备认证实施意见

3.3.3 城轨交通规划管理意见

3.3.4 轨道交通装备制造政策

3.3.5 轨交装备关键技术方案

3.4 社会环境

3.4.1 轨交设备发展背景

3.4.2 轨道交通发展优势

3.4.3 轨道交通发展地位

3.5 技术环境

3.5.1 建设施工技术

3.5.2 车辆装备技术

3.5.3 通信信号系统

3.5.4 电力监控系统

3.5.5 技术进步趋势

3.5.6 技术突破进展

第四章 2018-2020年中国轨道交通设备产业总体分析

4.1 2018-2020年中国轨道交通装备行业发展状况

4.1.1 产业运行状况

4.1.2 市场发展规模

4.1.3 标准化项目试点

4.1.4 产业发展机遇

4.2 2018-2020年轨道交通设备市场竞争格局分析

4.2.1 产业竞争力要素

4.2.2 企业布局分析

4.2.3 区域布局状况

4.2.4 行业五力模型

4.2.5 竞争力提升策略

4.3 2018-2020年国内重点轨道交通设备项目进展状况

4.3.1 台州配套产业园建设

4.3.2 马钢晋西项目建设动态

4.3.3 湖南将新建装备产业园

4.3.4 乌鲁木齐轨交装备项目

4.3.5 陇南市轨交建设项目

4.3.6 巴基斯坦橙线项目

4.4 轨道交通装备制造行业科技创新分析

4.4.1 科技创新主要特点

4.4.2 科技创新成功经验

4.4.3 科技创新存在不足

4.4.4 科技创新政策建议

4.5 轨道交通设备行业存在的问题及对策

4.5.1 行业面临的挑战

4.5.2 核心技术的制约

4.5.3 产业发展的对策

4.5.4 行业发展政策建议

第五章 2018-2020年中国轨道交通车辆设备市场发展分析

5.1 轨道交通车辆设备行业发展综述

5.1.1 轨道交通车辆市场发展特征

5.1.2 轨道交通车辆设备市场规模

5.1.3 轨道交通车辆车体材料分析

5.2 2018-2020年全国铁路机车产量分析

5.2.1 2018-2020年全国铁路机车产量趋势

5.2.2 2018年全国铁路机车产量情况

5.2.3 2019年全国铁路机车产量情况

5.2.4 2020年全国铁路机车产量情况

5.2.5 铁路机车产量分布情况

5.3 地铁市场发展状况

5.3.1 地铁市场发展概况

5.3.2 地铁经济属性分析

5.3.3 地铁出口发展状况

5.3.4 地铁产业发展策略

5.4 轻轨市场发展状况

5.4.1 轻轨交通发展状况

5.4.2 地区轻轨交通建设

5.4.3 轻轨交通技术输出

5.4.4 轻轨交通存在问题

5.4.5 城市轻轨建设展望

5.5 磁悬浮列车市场发展状况

5.5.1 磁悬浮列车发展概况

5.5.2 磁悬浮列车项目动态

5.5.3 地区磁悬浮列车建设

5.5.4 磁悬浮列车发展展望

5.6 高铁市场发展状况

5.6.1 国际高铁建设综况

5.6.2 亚洲高铁建设热潮

5.6.3 高铁推动经济发展

5.6.4 高铁城市发展影响

5.6.5 高铁建设发展成就

5.6.6 高铁建设发展规划

第六章 2018-2020年其他轨道交通设备市场发展分析

6.1 自动售检票设备

6.1.1 轨道交通AFC系统基本架构

6.1.2 轨道交通AFC终端设备市场

6.1.3 自动售检票系统存在的问题

6.1.4 轨道交通AFC系统创新发展

6.1.5 轨道交通AFC系统发展趋势

6.2 供电设备

6.2.1 轨道交通供电系统基本概述

6.2.2 轨道交通供电系统主要设备

6.2.3 轨道交通供电设备的国产化

6.2.4 轨道交通电力系统故障类型

6.2.5 轨道交通电力系统故障策略

6.3 通信设备

6.3.1 轨道交通信息通信系统的构成

6.3.2 轨道交通通信传输系统的应用

6.3.3 通信传输系统的常见技术分析

6.3.4 综合业务传输系统发展的优势

6.4 综合监控系统

6.4.1 轨道交通综合监控系统的必要性

6.4.2 轨道交通综合监控系统发展现状

6.4.3 轨道交通综合监控系统基本组成

6.4.4 轨道交通综合监控系统关键环节

6.4.5 轨道交通综合监控系统发展趋势

第七章 2018-2020年轨道交通设备制造业区域发展分析

7.1 京津冀地区

7.1.1 京津冀轨道交通发展规划

7.1.2 北京市轨道交通发展状况

7.1.3 天津市轨道交通发展状况

7.1.4 石家庄轨道交通建设分析

7.1.5 唐山市打造轨交装备基地

7.2 吉林省

7.2.1 吉林省装备制造产业发展状况

7.2.2 长春市轨交设备产业集群发展

7.2.3 吉林省装备制造产业发展规划

7.2.4 轨道交通装备制造业发展目标

7.3 江苏省

7.3.1 江苏省轨道交通产业提质增效

7.3.2 南京市轨道交通产业发展状况

7.3.3 无锡市推进轨道交通设备发展

7.3.4 苏州市轨交装备产业发展状况

7.3.5 常州市轨道交通装备项目获批

7.4 湖南省

7.4.1 湖南轨交装备制造业发展状况

7.4.2 湖南轨交装备制造业产业集聚

7.4.3 湖南轨交装备制造业科技创新

7.4.4 株洲推进轨交设备制造业发展

7.4.5 长沙市城市轨道交通建设动态

7.4.6 湖南轨交装备产业存在的问题

7.4.7 湖南轨交装备制造业发展展望

7.5 广东省

7.5.1 广东轨道交通产业发展特点

7.5.2 广东轨道交通装备质量监管

7.5.3 广州国资布局轨交装备产业

7.5.4 江门轨道交通装备产业状况

7.6 德阳市

7.6.1 轨道交通装备产业发展基础

7.6.2 轨道交通装备产业发展状况

7.6.3 轨道交通装备产业存在问题

7.6.4 轨道交通装备产业发展形势

7.6.5 轨道交通装备产业发展目标

7.7 其他地区

7.7.1 上海市

7.7.2 昆明市

7.7.3 杭州市

7.7.4 武汉市

第八章 2018-2020年国内主要轨道交通设备产业园分析

8.1 无锡轨道交通装备产业园

8.1.1 园区概况

8.1.2 发展优势

8.1.3 建设进展

8.1.4 发展经验

8.1.5 措施建议

8.2 江苏戚墅堰轨道交通产业园

8.2.1 园区概况

8.2.2 产业基础

8.2.3 发展优势

8.2.4 优惠政策

8.2.5 规划目标

8.3 中铁轨道交通高科技产业园

8.3.1 园区概况

8.3.2 项目定位

8.3.3 招商政策

8.3.4 规划布局与开发

8.3.5 开发建设思路

8.4 广东江门轨道交通产业园

8.4.1 园区概况

8.4.2 企业招商

8.4.3 园区产业链

8.4.4 优惠政策

8.5 株洲轨道交通装备千亿产业园

8.5.1 园区概况

8.5.2 产业概况

8.5.3 建设进展

第九章 2016-2019年轨道交通设备行业重点企业经营状况

9.1 中国中车股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 晋西车轴股份有限公司

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 公司发展战略

9.2.7 未来前景展望

9.3 晋亿实业股份有限公司

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 公司发展战略

9.3.7 未来前景展望

9.4 上海申通地铁股份有限公司

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 公司发展战略

9.4.7 未来前景展望

9.5 上海隧道工程股份有限公司

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

第十章 轨道交通设备产业投融资分析及建议

10.1 轨道交通设备行业投资潜力分析

10.1.1 城市轨道交通建设投资规模现状

10.1.2 城市轨道交通建设项目审批动态

10.1.3 鼓励民间投资进入轨交设备产业

10.2 轨道交通业进入与退出壁垒

10.2.1 技术壁垒

10.2.2 资金壁垒

10.2.3 投标门槛

10.3 轨道交通项目特色投融资模式

10.3.1 政府主导的BOT和PPP模式

10.3.2 广州“一体化”投融资模式

10.3.3 南京市城市轨道商业模式

10.3.4 上海轨道交通“四分开”模式

10.4 轨道交通设备投融资建议

10.4.1 坚持可持续发展

10.4.2 引入市场竞争机制

10.4.3 多元化发展道路

第十一章 轨道交通设备行业发展前景预测

11.1 “十三五”全国城市轨道交通规划

11.1.1 城市轨道交通建设前景

11.1.2 城市公共交通发展规划

11.1.3 城市轨道交通投建规划

11.2 《中国制造2025》轨道交通装备发展规划

11.2.1 规划发展背景

11.2.2 发展目标及路径

11.2.3 发展重点任务

11.2.4 推动对外贸易

11.2.5 创新发展模式

11.3 2021-2025年中国轨道交通设备制造业预测分析

附录

附录一:城市轨道交通运营管理规定

附录二:进一步加强城市轨道交通规划建设管理的意见

附录三:轨道交通装备关键技术产业化实施方案

图表目录

图表 城市轨道交通线路密度

图表 人均城市轨道交通线路长度

图表 国内外城市轨道交通客运量占城市公共交通客运量比重

图表 各城市的城轨交通线路基础数据统计汇总表

图表 各城市的城轨交通线路基础数据统计汇总表(续)

图表 各城市的城轨交通线路基础数据统计汇总表(续)

图表 通车里程占比

图表 规划线路里程占比

图表 轨道交通竞争结构

图表 城市轨道交通建投资模式比较

图表 主要城市轨道交通产品比较

图表 2010-2018年全球轨道交通装备市场规模走势图

图表 2016-2018年国内生产总值增长速度(季度同比)

图表 2017-2018年规模以上工业增加值增速(月度同比)

图表 2017年按领域分固定资产投资(不含农户)及其占比

图表 2017年分行业固定资产投资(不含农户)及其增长速度

图表 2017年固定资产投资新增主要生产与运营能力

图表 2018年中国固定资产投资(不含农户)同比增速

图表 2018年固定资产投资(不含农户)主要数据

图表 轨道交通装备制造业重要政策

图表 2013-2018年中国铁路投产新线统计

图表 中国轨道交通装备行业上游议价能力

图表 中国轨道交通装备制造行业下游议价能力

图表 不同材料密度和抗拉强度

图表 德国ICE动车组技术参数

图表 2018-2020年中国铁路机车产量趋势图

图表 2018年全国铁路机车产量数据

图表 2018年主要省份铁路机车产量占全国产量比重情况

图表 2019年全国铁路机车产量数据

图表 2019年主要省份铁路机车产量占全国产量比重情况

图表 2020年全国铁路机车产量数据

图表 2020年主要省份铁路机车产量占全国产量比重情况

图表 2019年铁路机车产量集中程度示意图

图表 银川城市总体规划(2010-2020年)

图表 轨道交通自动售检票系统架构

图表 车站计算机系统架构示意图

图表 AFC终端设备产业链分析

图表 2014-2022年售检票系统销售收入

图表 基于云架构体系的自动售检票系统架构

图表 轨道交通通信系统业务流程示意图

图表 轨道交通通信系统的实现机制

图表 城市轨道交通信息通信系统的构成

图表 城市轨道交通综合监控系统的基本组成

图表 综合监控系统分级管控

图表 河北省高速铁路网布局

图表 河北省普速铁路网布局

图表 北京城市轨道交通基础数据

图表 2016-2019年中国中车股份有限公司总资产及净资产规模

图表 2016-2019年中国中车股份有限公司营业收入及增速

图表 2016-2019年中国中车股份有限公司净利润及增速

图表 2018年中国中车股份有限公司主营业务分行业、业务

图表 2016-2019年中国中车股份有限公司营业利润及营业利润率

图表 2016-2019年中国中车股份有限公司净资产收益率

图表 2016-2019年中国中车股份有限公司短期偿债能力指标

图表 2016-2019年中国中车股份有限公司资产负债率水平