报告简介

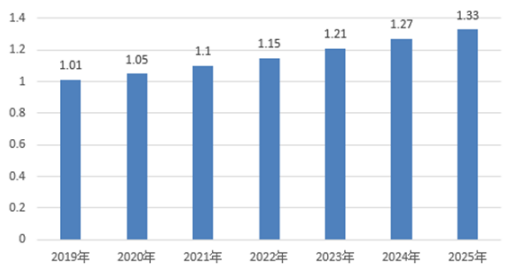

我国自主可控行业涉及系统集成、数据库、中间件、操作系统、存储、服务器、网络设备、芯片等多个行业,未来随着国家政策在这方面的倾斜,行业市场规模将会越来越大,预计到2025年其市场规模将会突破1.33万亿元。

图表 2019-2025年中国自主可控行业市场规模预测

中国自主可控市场集中度

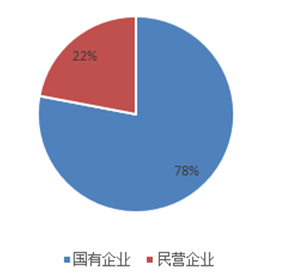

我国自主可控市场中,核心企业均是国有控股企业,非核心企业则以民营企业为主,核心企业虽然数量少,但是具有体量大的优势,因此其占比也有着绝对的优势。由于产业链强调自主可控,因此除了上下游企业外,行业不存在外资企业。

图表 我国自主可控行业不同所有制企业市场分布

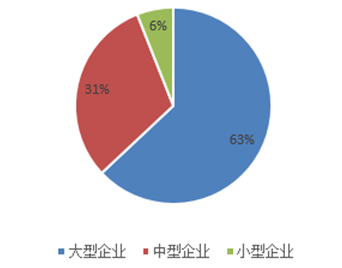

我国自主可控产业中大型企业占据着绝对的市场优势,此外非核心企业中型企业也有不小的比例,相对来说小企业由于多方面原因,比例较小。

图表 自主可控行业不同规模企业市场分布

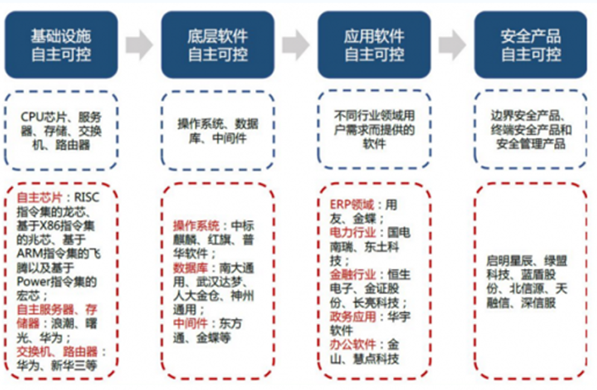

自主可控产业链

我国自主可控产业链上游主要是基础硬件和软件制造商,包括CPU芯片、服务器、存储、交换机、路由器、操作系统、数据库和中间件等行业,下游为国家重要部门如政府部门、军队、金融、网络通信等。

图表 自主可控产业链

一、CPU芯片

CPU芯片是整个自主可控产品中最重要的环节,整个软件生态架构都建立在底层CPU架构之上,因目前中国主要竞争厂商选择了不兼容的底层技术架构,因此其竞争也是高度尖锐的。目前进入自主可控核心目录的主要芯片厂商有三家:龙芯、飞腾、兆芯。分别代表MIPS、ARM、x86三种架构技术路线。未来有可能进入该领域还有三家:中科曙光的海光(x86)、华为海思(ARM)、申威(Alpha)。

二、操作系统OS

我国自主可控国产操作系统大都以Linux开源操作系统为基础,正不断缩小与Windows操作系统的差距。目前,国内电脑主机端LinuxOS有十几家厂商,但大部分市占率微乎其微,核心厂商有三家:中标软件(中标麒麟),天津麒麟,中科方德。

三、GPU芯片

显卡的处理器称为图形处理器(GPU),它是显卡的“心脏”。随着图形显示技术和人工智能的加速发展,GPU芯片的价值在整个信息产业中地位在不断上升,目前英伟达、AMD和Intel垄断GPU芯片市场。国内景嘉微最先研发出能够用于自主可控和民用市场的GPU显卡,景嘉微推出具备民用市场使用能力和标准的JM7200意义重大,将助力实现真正意义上的全国产化电脑的生产和推广。

四、安全保密软硬件

我国安全保密软硬件行业市场空间大。目前市场主要安全保密产品有保密三合一硬件(主要解决杜绝普通U盘随意拷走涉密文件,包括网络上传输涉密文件泄露的问题);主机审计、终端监控、身份识别、打印监控等终端安全软件;杀毒产品。

五、中间件

国内中间件市场早期由IBM和Oracle以领先的产品技术占领。随着国产中间件厂商技术的升级,以东方通等企业为代表的国产厂商赶超者,在电信、金融、政府、军工等行业客户中不断打破原有的IBM和Oracle的垄断,正在逐步实现中间件软件产品的国产化自主可控。

本公司出品的研究报告首先介绍了中国自主可控行业市场发展环境、自主可控行业整体运行态势等,接着分析了中国自主可控行业市场运行的现状,然后介绍了自主可控行业市场竞争格局。随后,报告对自主可控行业做了重点企业经营状况分析,最后分析了中国自主可控行业发展趋势与投资预测。您若想对自主可控行业产业有个系统的了解或者想投资中国自主可控行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等自主可控。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计自主可控及证券交易所等,价格数据主要来自于各类市场监测自主可控。

报告目录

2021-2025年中国自主可控行业投资分析及产业发展趋势预测研究报告

第一章 自主可控相关介绍

1.1 自主可控概念

1.1.1 大安全组成部分

1.1.2 自主可控的概念

1.1.3 自主可控的界定

1.1.4 自主可控的测评

1.1.5 网络安全参与者

1.2 自主可控参与主体

1.2.1 安全可靠工作委员会

1.2.2 系统集成厂商

1.2.3 整机厂商

1.2.4 芯片厂商

1.2.5 操作系统厂商

1.2.6 安全软硬件厂商

1.2.7 互联网企业

第二章 2018-2020年中国自主可控行业发展环境分析

2.1 经济环境

2.1.1 宏观经济概况分析

2.1.2 工业生产运行情况

2.1.3 新兴产业运行分析

2.1.4 电子信息产业发展

2.1.5 软件行业运行状况

2.2 政策环境

2.2.1 信息安全相关政策

2.2.2 集成电路相关政策

2.2.3 自主可控相关政策

2.3 社会环境

2.3.1 中国网络安全状况

2.3.2 信息安全事件分析

2.3.3 中美科技产业现状

2.3.4 劳动人口结构分析

2.4 产业环境

2.4.1 全球服务器市场规模

2.4.2 全球个人电脑出货量

2.4.3 中国服务器市场规模

2.4.4 中国平板电脑出货量

第三章 2018-2020年中国自主可控行业发展总体分析

3.1 中国自主可控发展分析

3.1.1 自主可控发展历程

3.1.2 自主可控发展现状

3.1.3 自主可控发展路径

3.1.4 国产替代框架分析

3.1.5 国产替代案例分析

3.2 中国自主可控市场运行情况

3.2.1 自主可控市场规模分析

3.2.2 自主可控市场集中度

3.2.3 自主可控企业经营状况

3.2.4 自主可控产业发展策略

3.2.5 增强自主可控能力路径

3.3 中国自主可控国家队发展综述

3.3.1 中国电子发展状况

3.3.2 中国电科发展状况

3.3.3 自主可控优势分析

第四章 中国自主可控产业链解析

4.1 自主可控产业链介绍

4.1.1 安全可控产业结构

4.1.2 自主可控产业链

4.1.3 自主可控产业体系

4.1.4 自主可控产业格局

4.1.5 自主可控核心厂商

4.2 自主可控产业链之芯片

4.2.1 芯片产业链分析

4.2.2 芯片进出口贸易额

4.2.3 芯片产业发展现状

4.2.4 芯片国产化程度

4.2.5 芯片企业布局动态

4.2.6 模拟芯片自主可控

4.2.7 汽车芯片自主可控

4.3 自主可控产业链之CPU

4.3.1 国产CPU发展历程

4.3.2 CPU自主可控现状

4.3.3 CPU芯片发展现状

4.3.4 CUP底层架构解析

4.3.5 细分市场自主可控

4.3.6 CPU企业融资态势

4.3.7 国产CPU面临挑战

4.3.8 CPU行业发展机遇

4.3.9 国产CPU市场空间

4.4 自主可控产业链之操作系统

4.4.1 操作系统发展历程

4.4.2 操作系统竞争格局

4.4.3 国产操作系统产业链

4.4.4 国产操作系统分析

4.4.5 国产操作系统前景

4.4.6 自主可控市场空间

4.5 自主可控产业链之GPU

4.5.1 GPU市场竞争格局

4.5.2 GPU企业发展分析

4.5.3 国产GPU市场空间

4.6 自主可控产业链之中间件

4.6.1 全球中间件市场规模

4.6.2 中国中间件市场规模

4.6.3 中间件市场参与主体

4.6.4 中间件市场主要厂商

4.6.5 中间件市场主要问题

4.6.6 中间件市场发展建议

4.7 自主可控产业链之办公软件

4.7.1 办公软件发展现状

4.7.2 流版签软件产品概述

4.7.3 金山办公经营分析

4.7.4 福昕软件经营状况

4.7.5 办公软件发展前景

第五章 2018-2020年中国自主可控之信息安全产业深度分析

5.1 中国信息安全市场运行情况

5.1.1 中国IT安全支出规模

5.1.2 信息安全市场规模

5.1.3 信息安全参与主体

5.1.4 企业运营状况分析

5.1.5 新冠疫情影响分析

5.2 中国信息安全自主可控发展背景分析

5.2.1 工业互联网安全现状

5.2.2 网络安全产品分类

5.2.3 信息安全需求分布

5.2.4 信息安全竞争格局

5.2.5 信息安全发展趋势

5.3 中国信息安全自主可控产业发展分析

5.3.1 自主可控发展背景

5.3.2 自主可控发展现状

5.3.3 自主可控发展规模

5.3.4 自主可控发展机遇

5.4 中国信息安全细分市场自主可控状况分析

5.4.1 数据库市场竞争格局

5.4.2 数据库自主可控现状

5.4.3 安全硬件市场规模

5.4.4 安全硬件竞争格局

5.4.5 安全保密企业分析

5.4.6 量子保密市场前景

第六章 2018-2020年中国自主可控之军工行业深度分析

6.1 中国军工行业自主可控发展综述

6.1.1 自主可控发展背景

6.1.2 自主可控发展现状

6.1.3 自主可控重点领域

6.1.4 自主可控技术现状

6.1.5 军工芯片自主可控

6.1.6 自主可控企业分析

6.1.7 自主可控发展趋势

6.1.8 军工行业发展前景

6.1.9 军工行业投资方向

6.2 中国微波组件自主可控分析

6.2.1 微波组件基本概念

6.2.2 微波组件应用市场

6.2.3 微波组件竞争格局

6.2.4 自主可控需求前景

6.2.5 自主可控发展趋势

6.3 中国连接器自主可控分析

6.3.1 连接器产业链分析

6.3.2 连接器市场规模分析

6.3.3 连接器自主可控现状

6.4 中国碳纤维自主可控分析

6.4.1 碳纤维产品分类

6.4.2 碳纤维产业链分析

6.4.3 碳纤维供给分析

6.4.4 碳纤维需求分析

6.4.5 碳纤维竞争格局

6.4.6 自主可控发展现状

6.4.7 自主可控发展前景

6.5 中国红外探测器自主可控分析

6.5.1 红外技术发展历程

6.5.2 红外探测军事应用

6.5.3 红外探测竞争格局

6.5.4 红外探测典型企业

6.5.5 红外探测发展前景

6.6 中国军队信息化自主可控分析

6.6.1 军用电子元器件

6.6.2 军用通信设备

6.6.3 军用雷达市场

6.6.4 卫星自主可控

6.6.5 北斗导航系统

6.6.6 军用光电传感

第七章 2018-2020年中国自主可控之通信行业深度分析

7.1 中国通信行业自主可控综述

7.1.1 通信行业资本支出

7.1.2 通信行业发展现状

7.1.3 通信行业竞争格局

7.1.4 自主可控典型企业

7.1.5 自主可控发展策略

7.1.6 通信行业发展前景

7.2 中国5G自主可控发展分析

7.2.1 全球5G专利申请状况

7.2.2 5G手机自主可控状况

7.2.3 5G手机市场竞争格局

7.2.4 5G自主可控投资建议

7.3 中国网络设备自主可控分析

7.3.1 网络设备产业链分析

7.3.2 网络设备市场竞争格局

7.3.3 网络设备芯片发展现状

7.3.4 网络设备自主可控状况

7.4 中国射频前端自主可控发展分析

7.4.1 射频前端自主可控现状

7.4.2 滤波器市场竞争格局

7.4.3 功率放大器竞争格局

7.4.4 射频开关企业优势分析

第八章 2018-2020年中国自主可控之半导体行业深度分析

8.1 中国半导体自主可控发展分析

8.1.1 全球半导体产业格局

8.1.2 半导体产业利润分布

8.1.3 半导体市场规模分析

8.1.4 半导体自主可控现状

8.1.5 半导体自主可控难题

8.2 中国集成电路自主可控分析

8.2.1 集成电路市场规模

8.2.2 集成电路产业结构

8.2.3 集成电路区域分布

8.2.4 集成电路应用领域

8.2.5 集成电路产业展望

8.3 中国半导体设计自主可控分析

8.3.1 半导体设计市场规模

8.3.2 半导体设计竞争状况

8.3.3 半导体设计企业数量

8.3.4 半导体设计区域分布

8.3.5 半导体设计技术难题

8.3.6 半导体设计自主可控

8.4 中国半导体设备自主可控分析

8.4.1 半导体设备发展现状

8.4.2 半导体设备市场规模

8.4.3 半导体设备资金投入

8.4.4 半导体设备竞争格局

8.4.5 半导体设备国产化率

8.4.6 半导体设备技术发展

8.5 中国半导体材料自主可控分析

8.5.1 全球半导体材料规模

8.5.2 中国半导体材料规模

8.5.3 半导体材料发展现状

8.5.4 半导体材料投资扩产

8.5.5 自主可控发展状况

8.6 中国半导体制造自主可控分析

8.6.1 半导体制造发展现状

8.6.2 半导体制造企业分析

8.6.3 半导体制造技术发展

8.6.4 半导体制造商业模式

8.6.5 半导体封测自主可控

第九章 2018-2020年中国自主可控之云计算行业分析

9.1 云计算产业链解析

9.1.1 云计算产业链

9.1.2 云计算部署模式

9.1.3 云计算服务模式

9.2 全球云计算行业发展现状

9.2.1 全球云计算产业规模

9.2.2 全球云计算竞争格局

9.2.3 典型云计算企业分析

9.3 中国云计算市场运行分析

9.3.1 中国云计算利好政策

9.3.2 中国云计算市场规模

9.3.3 中国云计算竞争格局

9.4 中国云计算自主可控状况

9.4.1 自主可控发展背景

9.4.2 自主可控发展现状

9.4.3 自主可控需求分析

9.4.4 企业自主可控动态

9.4.5 自主可控发展趋势

第十章 2018-2020年中国自主可控之其他行业分析

10.1 电子特种气体行业

10.1.1 电子特气相关概念

10.1.2 电子特气产业链

10.1.3 电子特气发展现状

10.1.4 电子特气竞争格局

10.1.5 电子特气市场空间

10.2 金融行业

10.2.1 自主可控发展历程

10.2.2 银行自主可控状况

10.2.3 邮件系统自主可控

10.2.4 企业自主可控布局

10.3 医疗器械行业

10.3.1 自主可控驱动因素

10.3.2 自主可控品类分析

10.3.3 医疗设备自主可控

10.3.4 高值耗材自主可控

10.3.5 IVD市场自主可控

第十一章 2017-2020年中国自主可控行业重点企业分析

11.1 华为投资控股有限公司

11.1.1 自主可控背景

11.1.2 企业经营状况

11.1.3 主营业务分析

11.1.4 自主可控产品

11.1.5 自研操作系统

11.1.6 核心竞争优势

11.2 中国软件与技术服务股份有限公司

11.2.1 自主可控布局

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 曙光信息产业股份有限公司

11.3.1 自主可控布局

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 公司发展战略

11.3.7 未来前景展望

11.4 太极计算机股份有限公司

11.4.1 自主可控布局

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 北京东方通科技股份有限公司

11.5.1 自主可控布局

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

11.6 紫光国芯微电子股份有限公司

11.6.1 自主可控布局

11.6.2 经营效益分析

11.6.3 业务经营分析

11.6.4 财务状况分析

11.6.5 核心竞争力分析

11.6.6 公司发展战略

11.6.7 未来发展前景

第十二章 中国自主可控行业投资分析

12.1 自主可控投资现状分析

12.1.1 集成电路基金成立背景

12.1.2 集成电路基金募集动态

12.1.3 自主可控行业投资增速

12.2 自主可控细分行业投资机会分析

12.2.1 5G行业投资机会

12.2.2 半导体行业投资机会

12.2.3 军工行业投资机会

12.2.4 云计算投资机会

12.3 自主可控行业投资策略

12.3.1 自主可控投资策略

12.3.2 集成电路投资策略

12.3.3 CPU领域投资策略

12.3.4 操作系统投资策略

第十三章 中国自主可控行业发展前景及趋势预测

13.1 中国自主可控行业发展前景及趋势

13.1.1 自主可控总体发展前景

13.1.2 细分行业发展机遇分析

13.1.3 ERP自主可控发展前景

13.1.4 数据库自主可控趋势

13.2 2021-2025年中国自主可控行业预测分析

附录:

附录一:《加强工业互联网安全工作的指导意见》

附录二:《“工业互联网+安全生产”行动计划(2021-2023年)》

附录三:《关于促进网络安全产业发展的指导意见(征求意见稿)》

图表目录

图表1 大安全组成部分

图表2 网络安全参与主体

图表3 安全可靠工作委员会成员单位

图表4 安全可靠工作委员会互联网厂商

图表5 2015-2019年国内生产总值及其增长速度

图表6 2015-2019年三次产业增加值占国内生产总值比重

图表7 2020年全国GDP初步核算数据

图表8 2015-2019年全部工业增加值及其增长速度

图表9 2019年主要工业产品产量及其增长速度

图表10 2020年规模以上工业增加值同比增长速度

图表11 2020年规模以上工业生产主要数据

图表12 2018-2019年电子信息制造业增加值和出口交货值分月增速

图表13 2018-2019年电子信息制造业营业收入、利润增速变动情况

图表14 2018-2019年电子信息制造业PPI分月增速

图表15 2018-2019年电子信息制造固定资产投资增速变动情况

图表16 2018-2019年通信设备行业增加值和出口交货值分月增速

图表17 2018-2019年电子元件行业增加值和出口交货值分月增速

图表18 2018-2019年电子器件行业增加值和出口交货值分月增速

图表19 2018-2019年计算机制造业增加值和出口交货值分月增速

图表20 2019-2020年电子信息制造业增加值和出口交货值分月增速

图表21 2019-2020年电子信息制造业营业收入、利润增速变动情况

图表22 2019-2020年电子信息制造业PPI分月增速

图表23 2019-2020年电子信息制造固定资产投资增速变动情况

图表24 2019-2020年通信设备行业增加值和出口交货值分月增速

图表25 2019-2020年电子元件行业增加值和出口交货值分月增速

图表26 2019-2020年电子器件行业增加值和出口交货值分月增速

图表27 2019-2020年计算机制造业增加值和出口交货值分月增速

图表28 2012-2019年软件业务收入增长情况

图表29 2012-2019年软件业人均创收情况

图表30 2012-2019年软件业务出口增长情况

图表31 2012-2019年软件业从业人员数变化情况

图表32 2018-2019年软件业从业人员工资总额增长情况

图表33 2019年软件产业分类收入占比

图表34 2019年软件业分区域增长情况

图表35 2019年前十位省市软件业务收入增长情况

图表36 2019年前十位中心城市软件业务收入增长情况

图表37 2019-2020年软件业务收入增长情况

图表38 2019-2020年软件业利润总额增长情况

图表39 2019-2020年软件业出口增长情况

图表40 2019-2020年软件业从业人员工资总额增长情况

图表41 2019-2020年软件业分类收入占比情况

图表42 2020年软件业分地区收入增长情况

图表43 2020年软件业务收入前十位省市增长情况

图表44 2019-2020年副省级中心城市软件业务收入增长情况

图表45 《中国制造2025》之集成电路产业发展重点

图表46 全球科技产业链现状

图表47 美国对中国科技企业的技术出口管制时间表

图表48 2015-2019年我国劳动年龄人口数量情况

图表49 2019年全球前五家服务器供应商收入、市场份额和增长率

图表50 2020年全球服务器供应商营收排名前五的公司

图表51 2019-2020年全球排名前五的服务器供应商收入市场份额

图表52 2020年全球服务器供应商发售量排名前五的公司

图表53 2020年主要服务器厂家平均销售价格(ASP)变动幅度

图表54 2019年全球PC供应商的初步出货量

图表55 2020年第四季度全球前五大传统PC厂商出货量、市场份额及同比增长率

图表56 2020年全球前五大传统PC厂商出货量、市场份额及同比增长率

图表57 2018-2019年中国X86服务器整体市场规模(按出货量)

图表58 2019年中国X86服务器厂商市场份额(按出货量)

图表59 2019-2020年中国服务器整体市场规模(按厂商销售额)

图表60 2020年中国服务器厂商市场份额(按厂商销售额)

图表61 2018-2019年中国平板电脑整体市场出货量

图表62 2015-2019年中国平板电脑市场出货量

图表63 2019年中国前五大平板电脑厂商――出货量/市场份额/同比增幅

图表64 2019-2020年中国平板电脑整体市场出货量

图表65 2019-2020年中国平板电脑商用消费市场出货量

图表66 2020年中国主要平板电脑厂商出货量/市场份额/同比增幅

图表67 中国自主可控发展历程

图表68 中国基于自主可控技术国产化替代框架

图表69 国产主要处理器架构及相应的技术

图表70 国产主要操作系统及相应技术

图表71 2013-2019年中国自主可控产业市场规模

图表72 2018年我国自主可控产业不同所有制企业市场分布

图表73 2018年我国自主可控产业不同规模企业市场分布

图表74 2018年我国自主可控市场区域分布

图表75 国产化工程组成部分

图表76 国产化系统建设项目经费占比

图表77 自主可控产业链上下游

图表78 自主可控产业链构成

图表79 自主可控产业体系

图表80 科技产业自主可控之路产业图谱

图表81 自主可控产业格局

图表82 中国电子(CEC)在IT架构下的自主可控产业链

图表83 中国电科(CETC)在IT架构下的自主可控产业链