报告简介

一、发展现状

中国作为最大能源消费国,能源供给制约较多,能源技术有待提高,能源结构有待改善。在全球能源转型的驱使下,中国在推动能源技术创新、发展绿色能源、实现能源发展可持续性方面肩负重任。

中国能源结构是一种长期以煤炭为主体的一次能源结构,生态环境损害问题突出,与中国可持续发展战略相悖,需要改变以火电为基荷电场在能源结构中的地位,而核电发展是推动中国未来能源结构转型的重要举措。核能与太阳能、水能、风能、氢能、地热能、生物能(沼气)等能源类似,属于低碳环保的清洁能源,与传统化石能源相比,核能发电并不会面临资源日趋枯竭、环境污染的风险。相比之下,水电的开发过度依赖特定的自然条件,且会对水域流通有所影响,从中长期看水电资源开发程度有限;风电和光伏发电受自然条件制约出现间歇性和较大电量波动性,难以承担稳定的供电基础负荷。因此,核电的发展自然而然成为中国应对发展低碳能源经济的一个理性选择。近年来中国核电发电量逐年增加,2019年中国核电发电量达3487亿千瓦时,较2018年增加了537亿千瓦时,同比增长18.20%,2020年1-11月中国核电发电量已完成3310亿千瓦时。

中国核电发电量占全国总发电量的比例逐年攀升,2019年中国核电发电量占全国总发电量的4.76%,较2018年增了0.54%,2020年1-11月中国核电发电量占全国总发电量的4.95%,已超过2019年全年。

2019年中国核电装电容量达4874万千瓦,较2018年增加了408万千瓦,同比增长9.14%,2020年1-11月中国核电装电容量已完成4989万千瓦。从电力供给的角度看,结合中国的资源禀赋与实际国情,在未来能源发展的过程中将清洁能源与化石能源协同互补,虽然在今后的很长一段时间以煤炭作为基荷电力的状态将一直维持,但核电的基荷电力属性将随着技术发展、投资建设持续增加而更为巩固。核电作为高效性、高经济性的清洁能源,是解决未来化石能源日趋枯竭问题的最佳方案,在核电政策规划目标明确,核技术相关应用更为广泛的条件下,核电发展将迎来更多机遇和空间。

自2019年开始中国核电新增装电容量开始下滑,2019年中国核电新增装电容量为409万千瓦,较2018年减少了475万千瓦,2020年1-11月中国核电新增装电容量为112万千瓦。

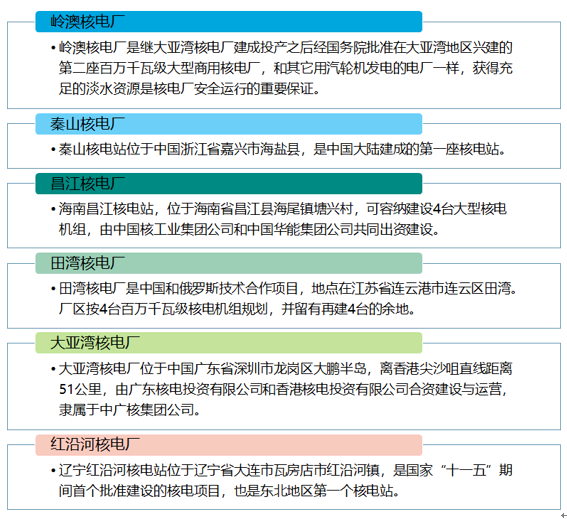

中国核电厂主要有岭澳核电厂、秦山核电厂、昌江核电厂、田湾核电厂、大亚湾核电厂、红沿河核电厂等。

中国主要核电厂简介

2019年红沿河核电厂发电量为32.73太千瓦时,较2018年增加了2.573太千瓦时;岭澳核电厂发电量为31.52太千瓦时,较2018年减少了0.517太千瓦时;秦山核电厂发电量为2.627太千瓦时,较2018年增加了1.002太千瓦时;昌江核电厂发电量为9.719太千瓦时,较2018年增加了2.002太千瓦时;田湾核电厂发电量为32.89太千瓦时,较2018年增加了9.825太千瓦时;大亚湾核电厂发电量为16.195太千瓦时,较2018年减少了0.286太千瓦时。

2019年红沿河核电厂发电量占全国核电总发电量的9.39%,较2018年减少了0.84%;岭澳核电厂发电量占全国核电总发电量的9.04%,较2018年减少了1.82%;秦山核电厂发电量占全国核电总发电量的0.75%,较2018年增加了0.20%;昌江核电厂发电量占全国核电总发电量的2.79%,较2018年增加了0.17%;田湾核电厂发电量占全国核电总发电量的9.43%,较2018年增加了1.61%;大亚湾核电厂发电量占全国核电总发电量的4.64%,较2018年减少了0.94%。

中国六大核电厂发电量占全国核电总发电量的比例呈下滑趋势,2019年中国六大核电厂发电量总和占全国核电总发电量的36.04%,较2018年减少了1.61%。

二、市场竞争格局

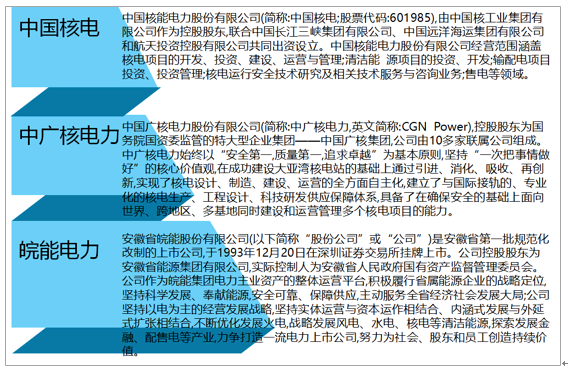

中国核电业从起步发展到今天,市场竞争尤为激烈,未来中国核电在国际核电市场竞争中,核心竞争力依然是技术创新。目前中国核电行业上市企业主要有中国核电、中广核电力、皖能电力等。

中国核电行业主要上市企业简介

2020年1-9月中国核电总资产为3598亿元;中广核电力总资产为3835亿元;皖能电力总资产为336.9亿元。

2020年1-9月中国核电营业总收入为369亿元;中广核电力营业总收入为498.95亿元;皖能电力营业总收入为117亿元。

2020年1-9月中国核电毛利润为172亿元;中广核电力毛利润为206.36亿元;皖能电力毛利润为10.1亿元。

2019年中国核电核电发电量为1362.14亿千瓦时;中广核电力核电发电量为1901.91亿千瓦时。

2019年中国核电核电发电量占全国核电总发电量的39.06%;中广核电力核电发电量占全国核电总发电量的54.54%。2019年中国核电和中广核电力两家上市企业核电发电量总和占全国核电总发电量的93.61%,企业市场占有率非常高。

三、未来发展趋势

中国是一个能源消费大国,依照目前的能源利用技术,可再生能源的发展无法短时间实现很大的能源结构改变,而核电作为已经成熟的清洁能源,其高效性、经济性的特点是快速实现中国能源优化、可持续性发展的首选。未来中国核电发展的技术特征主要是可持续性、安全性、智慧化。

本公司出品的研究报告首先介绍了中国核电行业市场发展环境、核电行业整体运行态势等,接着分析了中国核电行业市场运行的现状,然后介绍了核电行业市场竞争格局。随后,报告对核电行业做了重点企业经营状况分析,最后分析了中国核电行业发展趋势与投资预测。您若想对核电行业产业有个系统的了解或者想投资中国核电行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等核电。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计核电及证券交易所等,价格数据主要来自于各类市场监测核电。

报告目录

2021-2025年中国核电行业调研及行业发展趋势研究预测报告

第一章 核电及其发展介绍

第二章 2018-2020年中国电力产业总体分析

2.1 2018-2020年中国电力行业发展综述

2.1.1 电力设备利用情况

2.1.2 电力企业运行状况

2.1.3 智能电网建设情况

2.1.4 电力行业标准体系

2.1.5 电力行业技术进展

2.1.6 电力绿色发展水平

2.1.7 电力行业规划目标

2.2 2018-2020年全国发电量分析

2.2.1 2018-2020年全国发电量趋势

2.2.2 2018年全国发电量情况

2.2.3 2019年全国发电量情况

2.2.4 2020年全国发电量情况

2.2.5 细分产品结构

2.2.6 发电量分布情况

2.3 中国电力行业存在的问题

2.3.1 火电企业经营困境

2.3.2 电力结构调整压力

2.3.3 电网发展面临挑战

2.3.4 电力体制改革问题

2.4 中国电力行业发展对策

2.4.1 加强用电监测

2.4.2 保障电力供应

2.4.3 助力企业发展

2.4.4 节能减排策略

第三章 2018-2020年世界核电产业发展分析

3.1 2018-2020年全球核电产业规模

3.1.1 全球核电生产运行分析

3.1.2 全球核电工程建设状况

3.1.3 世界核电技术发展进程

3.1.4 全球核电科技研发动态

3.1.5 世界核电未来发展预测

3.2 美国核电产业

3.2.1 政策环境分析

3.2.2 市场发展规模

3.2.3 市场发展现状

3.2.4 发电成本分析

3.2.5 产业发展措施

3.2.6 产业发展预测

3.3 俄罗斯核电产业

3.3.1 政策环境分析

3.3.2 市场发展规模

3.3.3 技术研发进展

3.3.4 出口市场分析

3.3.5 市场竞争优势

3.3.6 产业发展措施

3.3.7 发展经验借鉴

3.4 日本核电产业

3.4.1 政策环境分析

3.4.2 市场发展规模

3.4.3 技术研发进展

3.4.4 出口市场分析

3.4.5 产业发展预测

3.5 英国核电产业

3.5.1 行业发展历程

3.5.2 政策环境分析

3.5.3 电力结构变化

3.5.4 市场发展规模

3.5.5 核电项目建设

3.5.6 产业发展措施

3.5.7 产业发展规划

3.6 其他国家核电产业

3.6.1 法国

3.6.2 韩国

3.6.3 越南

3.6.4 孟加拉国

3.6.5 印度

3.6.6 土耳其

3.6.7 阿联酋

第四章 2018-2020年中国核电产业发展分析

4.1 中国核电产业发展综述

4.1.1 产业发展历程

4.1.2 产业发展成就

4.1.3 发展基础条件

4.1.4 安全生产水平

4.1.5 核电产业链分析

4.2 2018-2020年中国核电产业运行状况

4.2.1 核电装机规模

4.2.2 核电工程建设

4.2.3 核电盈利能力

4.2.4 核电运行安全

4.2.5 项目上网电价

4.3 2018-2020年全国核能发电量分析

4.3.1 2018-2020年全国核能发电量趋势

4.3.2 2018年全国核能发电量情况

4.3.3 2019年全国核能发电量情况

4.3.4 2020年全国核能发电量情况

4.3.5 核能发电量分布情况

4.4 2018-2020年中国核电业相关政策解读

4.4.1 核电站补助管理细则

4.4.2 核电能源工作指导意见

4.4.3 核电运行安全指导意见

4.4.4 核电站结构技术标准

4.4.5 核电标准化工作指导意见

4.4.6 发用电计划改革步伐

4.4.7 核保险风险评估工作指引

4.4.8 核电厂运行性能指标

4.5 中国核电产业发展面临的问题

4.5.1 安全运行压力

4.5.2 产业制约因素

4.5.3 行业发展风险

4.5.4 公众接受程度

4.5.5 项目管理问题

4.6 发展核电产业的对策建议

4.6.1 核电发展原则

4.6.2 安全控制措施

4.6.3 转变发展方式

4.6.4 核电发展战略

4.6.5 项目管理措施

第五章 2018-2020年中国核电市场分析

5.1 2018-2020年中国核电市场格局

5.1.1 核电市场竞争格局

5.1.2 核电区域分布情况

5.1.3 核电企业布局状况

5.1.4 核电企业国际竞争力

5.2 核电市场竞争结构分析

5.2.1 上游供应商

5.2.2 下游客户

5.2.3 替代品

5.2.4 潜在进入者

5.2.5 行业内竞争者

5.3 核电市场化发展策略

5.3.1 核电企业市场化运行

5.3.2 核电战略合作协议

5.3.3 核电调峰策略建议

第六章 2018-2020年中国核电行业区域发展分析

6.1 广东省核电业

6.1.1 产业发展规模

6.1.2 电力体制改革

6.1.3 产业配套建设

6.1.4 核电项目动态

6.1.5 产业发展规划

6.2 福建省核电业

6.2.1 产业发展规模

6.2.2 核电项目动态

6.2.3 核电消纳方案

6.2.4 产业前景预测

6.3 浙江省核电业

6.3.1 项目运行现状

6.3.2 项目发展动态

6.3.3 支持企业发展

6.3.4 产业发展规划

6.4 江苏省核电业

6.4.1 产业发展规模

6.4.2 项目建设状况

6.4.3 项目发展动态

6.4.4 产业发展规划

6.5 辽宁省核电业

6.5.1 市场交易规模

6.5.2 企业经营状况

6.5.3 项目发展动态

6.6 上海市核电业

6.6.1 产业发展概述

6.6.2 核电运营中心

6.6.3 产业发展建议

6.6.4 产业发展规划

6.7 其它地区

6.7.1 山东

6.7.2 海南

6.7.3 广西

第七章 2018-2020年核电原料及燃料市场分析

7.1 铀概述

7.1.1 铀元素的性质

7.1.2 铀的同位素

7.1.3 铀矿的开采

7.2 国际核燃料循环产业分析

7.2.1 核燃料产品结构

7.2.2 天然铀供需分析

7.2.3 铀转化市场分析

7.2.4 铀浓缩供应状况

7.2.5 燃料元件制造分析

7.2.6 核燃料循环后端分析

7.3 中国核燃料循环产业分析

7.3.1 核燃料循环产业概述

7.3.2 铀矿勘查发展状况

7.3.3 铀矿采冶发展分析

7.3.4 天然铀转型升级

7.3.5 核燃料加工状况

7.3.6 核燃料循环后段分析

7.4 核燃料成本影响因素分析

7.4.1 核燃料采购成本

7.4.2 核燃料换料管理成本

7.4.3 核燃料循环成本

7.5 核燃料成本降低措施建议

7.5.1 科学采购核燃料

7.5.2 优化核燃料换料管理

7.5.3 控制核燃料循环处理成本

7.6 中国核燃料产业发展前景展望

7.6.1 核燃料产业发展机遇

7.6.2 核燃料产业发展思路

7.6.3 核燃料产业发展路径

第八章 2018-2020年中国核电设备产业分析

8.1 2018-2020年中国核电设备发展综述

8.1.1 行业基本概述

8.1.2 行业总体情况

8.1.3 核电设备利用率

8.1.4 核电设备监造状况

8.2 中国核电设备国产化进程分析

8.2.1 核电设备国产化历程

8.2.2 核电设备国产化现状

8.2.3 关键设备的研制成果

8.2.4 关键材料国产化成果

8.3 中国核电设备产业发展问题及建议

8.3.1 核电配套企业发展困境

8.3.2 核电设备市场面临风险

8.3.3 核电设备行业发展方向

8.3.4 核电设备企业对策措施

第九章 中国核电工业技术发展探究

9.1 中国核电技术发展状况

9.1.1 核电技术基本介绍

9.1.2 核电技术发展历程

9.1.3 核电技术发展现状

9.1.4 核能科技创新发展

9.2 中国自主化核电技术路线分析

9.2.1 CAP1400技术现状

9.2.2 华龙一号技术特征

9.2.3 华龙一号技术项目

9.2.4 玲珑一号关键技术

9.2.5 推进四代技术发展

9.3 中国核电技术设备出口市场分析

9.3.1 核电技术设备出口状况

9.3.2 核电技术设备出口问题

9.3.3 核电技术设备出口策略

9.4 2018-2020年中国核电技术对外合作动态

9.4.1 中法核电合作

9.4.2 中俄核电合作

9.4.3 中英核电合作

9.5 2018-2020年中国核电技术研发动态

9.5.1 第三代核电技术进展

9.5.2 第四代核电技术进展

第十章 中国核电行业重点企业经营状况及核电站介绍

10.1 江苏神通阀门股份有限公司

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 浙富控股集团股份有限公司

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 上海电气集团股份有限公司

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

10.4 东方电气集团有限公司

10.4.1 企业发展概况

10.4.2 经营效益分析

10.4.3 业务经营分析

10.4.4 财务状况分析

10.4.5 核心竞争力分析

10.4.6 公司发展战略

10.4.7 未来前景展望

10.5 南方风机股份有限公司

10.5.1 企业发展概况

10.5.2 经营效益分析

10.5.3 业务经营分析

10.5.4 财务状况分析

10.5.5 核心竞争力分析

10.5.6 公司发展战略

10.5.7 未来前景展望

10.6 中核苏阀科技实业股份有限公司

10.6.1 企业发展概况

10.6.2 经营效益分析

10.6.3 业务经营分析

10.6.4 财务状况分析

10.6.5 核心竞争力分析

10.6.6 公司发展战略

10.6.7 未来前景展望

10.7 苏州海陆重工股份有限公司

10.7.1 企业发展概况

10.7.2 经营效益分析

10.7.3 业务经营分析

10.7.4 财务状况分析

10.7.5 核心竞争力分析

10.7.6 公司发展战略

10.7.7 未来前景展望

10.8 中国重点核电站介绍

10.8.1 大亚湾核电站

10.8.2 秦山核电站

10.8.3 岭澳核电站

10.8.4 田湾核电站

10.8.5 红沿河核电站

10.8.6 阳江核电站

第十一章 中国核电市场投资潜力分析

11.1 中国核电产业链投资机会

11.1.1 上游的核燃料

11.1.2 中游核电设备

11.1.3 下游核电运营

11.2 国内核电市场投资机遇

11.2.1 核电消纳政策助力

11.2.2 核电产业链齐备

11.2.3 国企改革带来机会

11.2.4 核电出口渐入佳境

11.2.5 产业投资规模较大

11.3 核电市场民营资本准入分析

11.3.1 能源领域投资模式

11.3.2 民资涉足核电可行性

11.3.3 民资参与核电的功能

11.3.4 民资准入制度建构

11.4 核电项目投资控制分析

11.4.1 投资控制效益

11.4.2 投资控制内容

11.4.3 投资控制程序

11.5 核电市场投资壁垒分析

11.5.1 行业资质壁垒

11.5.2 行业技术壁垒

11.5.3 客户资源壁垒

11.6 核电市场投融资策略建议

11.6.1 核电项目投资建议

11.6.2 简政放权完善监管

11.6.3 创新核电融资模式

11.6.4 深入推进国际合作

11.6.5 国家控制与市场竞争

第十二章 2021-2025年核电产业发展前景预测

12.1 全球核电工业前景预测

12.1.1 发展规模预测

12.1.2 未来发展趋势

12.1.3 核电发展方向

12.1.4 发展前景展望

12.2 中国核电产业发展前景

12.2.1 产业发展潜力

12.2.2 产业发展前景

12.2.3 装机规模预测

12.2.4 核电发展趋势

12.3 2021-2025年中国核电行业预测分析

附录

附录一:核电厂核事故应急管理条例

附录二:中华人民共和国核安全法

附录三:能源发展战略行动计划(2014-2020年)

附录四:核安全与放射性污染防治十三五规划及2025年远景目标

附录五:关于加强核电标准化工作的指导意见

图表目录

图表1 100万千瓦装机容量核电站与火电站年排放量比较

图表2 不同情境下人体所受的辐射情况

图表3 核电成本结构情况

图表4 2005-2019年全国发电设备累计平均利用小时情况

图表5 2018-2019年全国风电装机较多省份风电设备利用小时

图表6 “十三五”期间我国智能电网建设各环节投资分配额

图表7 2018-2020年中国发电量趋势图

图表8 2018年全国发电量数据

图表9 2018年主要省份发电量占全国发电量比重情况

图表10 2019年全国发电量数据

图表11 2019年主要省份发电量占全国发电量比重情况

图表12 2020年全国发电量数据

图表13 2020年主要省份发电量占全国发电量比重情况

图表14 2018-2019年发电量细分产品结构

图表15 2019年发电量集中程度示意图

图表16 世界各国和地区在运核电机组情况

图表17 截至2018年底世界在运反应堆分布情况

图表18 截至2018年底各国电力结构中核电占比情况

图表19 1990-2017年核电发电量及占比情况

图表20 机组的年龄、数量及占比情况

图表21 截至2018年底世界各国和地区在建核电机组情况

图表22 截至2018年底世界各国在建核电净装机容量与数量情况

图表23 截至2018年底世界各堆型在建装机容量(MWe)情况

图表24 截至2018年底世界在建机组各堆型数量占比情况

图表25 2008-2018年世界开工、并网和永久停堆机组情况

图表26 不同反应堆型冷却剂和慢化剂对应情况

图表27 全球在运核电机组反应堆堆型

图表28 全球在建核电机组反应堆分类

图表29 全球在建核电机组反应堆分类

图表30 三代核电技术在运情况

图表31 三代核电技术在建情况

图表32 在建和列入工程计划或规划的小堆技术情况

图表33 国际原子能机构(IAEA)对世界核电容量的预测

图表34 世界核协会预测未来核电增长需求

图表35 未来全球核电格局态势

图表36 美国核电发电成本变化

图表37 2009-2018年英国发电量数据

图表38 英国在运核电站项目列表

图表39 英国核电装机容量规划

图表40 1998-2018年法国核电比重变化情况

图表41 法国各能源品种的发电量(按太瓦时计算)

图表42 核电产业链结构(模块维度)

图表43 核电产业链结构(时间维度)

图表44 核电产业链分析(产品维度)

图表45 2018年投入商运的核电机组信息

图表46 2019年首次装料的核电机组信息

图表47 国内在建核电项目

图表48 阳江核电厂5、6号机组项目概况

图表49 阳江核电厂5、6号机组2018年工程节点

图表50 红沿河核电厂5、6号机组项目概况

图表51 红沿河核电厂5、6号机组2018年工程节点

图表52 田湾核电厂3-6号机组项目概况

图表53 田湾核电厂3-6号机组2018年工程节点

图表54 三门核电厂1、2号机组项目概况

图表55 三门核电厂1、2号机组2018年工程节点

图表56 海阳核电厂1、2号机组项目概况

图表57 海阳核电厂1、2号机组2018年工程节点

图表58 台山核电厂1、2号机组项目概况

图表59 台山核电厂1、2号机组2018年工程节点

图表60 福清核电厂5、6号机组项目概况

图表61 福清核电厂5、6号机组2018年工程节点

图表62 防城港核电厂3、4号机组项目概况

图表63 防城港核电厂3、4号机组2018年工程节点

图表64 石岛湾核电厂高温气冷堆核电站示范工程项目概况

图表65 石岛湾核电厂高温气冷堆核电站2018年工程节点