欢迎您光临中国的行业报告门户弘博报告!

净水器也叫净水机、水质净化器,是按对水的使用要求对水质进行深度过滤、净化处理的水处理设备。平时所讲的净水器,一般是指用作家庭使用的小型净化器。净水设备在我国已经发展多年,但由于行业标准的缺失以及消费者对饮用水安全意识还处于培养阶段等原因,使得中国净水器普及率相比欧美发达国家要低很多,同时市场总规模也较其他厨卫电器小。

一、行业相关政策

2015年11月《国务院关于积极发挥新消费引领作用、加快培育形成新供给新动力的指导意见》出台,净水器被列入绿色消费名单,这是国务院第一次提及净水器,而且还是以国务院公告文件的方式进行体现。2016年4月,《水效领跑者行动实施方案》发布,《反渗透净水机水效限定值及水效等级》于同年6月报批。这两个文件的相继出台利好拥有核心技术、可生产高效能净水机的优秀企业,并且对整治行业乱象有一定的作用。政策和标准的出台利好净水器行业的发展。

2019年底,国家标准化管理委员会对《净水机水效限定值及水效等级》拟立项强制性国家标准项目公开征求意见,进一步规范净水行业的生产制造。

二、市场现状及规模

1、发达国家净水器普及情况

“水家电”在国外已成为普及率相当高的家用必备品。资料显示,发达国家的净水机普及率普遍超过了80%,并且每年以10-15%的速度增长。其中,美国净水机普及率达到90%,欧洲为90%,日本为80%,韩国为95%。

欧美、日韩等发达国家同中国一样,经济的发展造成了工业、农业及生活垃圾对水源、地下水的污染。虽然发达国家采用了更高的自来水标准,但水源污染还是使得自来水水质不断下降。据国际卫生组织报道,自来水中含有害有物已达756种,其中20种确认致癌,24种可疑致癌,18种助癌促癌,47种致突变物,而且这些有机物采用传统的氯气杀毒等工艺是无法有效除去的。长期饮用被污染的水,导致体质不佳,抵抗力自然减弱,慢慢地得肾功能衰退、心脑血管疾病、白血病、癌症等。

因此,在欧美、日韩等发达国家,管道直饮水早已普遍实现,尽管自来水水质已经非常好,但净水机依然与电视和冰箱一样,成为家庭必备设施。家用净水器在欧美、日韩的普及率均已达70%以上,并还在呈上升状态。

2、中国净水器市场供需分析

净水设备在我国已经发展多年,但是由于行业标准的缺失以及消费者对饮用水安全意识处于培养阶段等原因,使得中国净水器普及率相比欧美发达国家要低很多,同时市场总规模也较其他厨卫电器小。

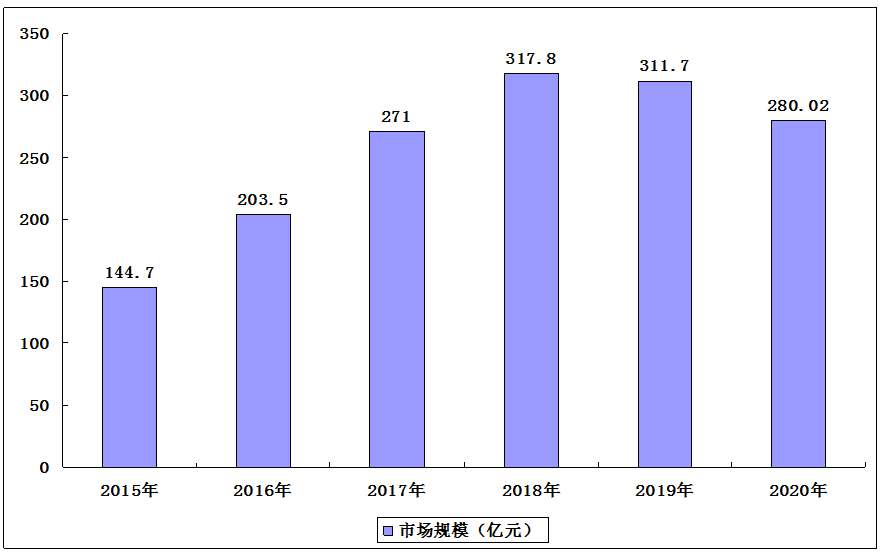

随着居民生活水平和健康意识的提高,当下居民越来越关注水污染问题。因此,净水器在过去几年开启了高速增长的通道,整个净水器市场在短短7年就扩容了10倍,市面上销售净水器的品牌也超过了300家。同时,净水器的市场竞争白热化,但自2018年开始,净水器行业已经连续两年出现了增速减缓,行业进入疲态期。2019年,净水器市场迎来了发展中的“拐点”,2019年,中国净水器市场的整体规模下降了1.9%,进入2020年以来,净水器市场再次出现下跌,当然这很大部分原因是受疫情影响。预测2020年中国净水器市场规模将低于300亿元。

2015-2020年中国净水器市场规模

总的来说,在家电产业逐年下滑的大环境下,净水器市场规模仍稳步增长,净水产业前景仍被看好。原因一,我国住户净水产品普及率对比欧美、日韩市场明显偏低。二,商用领域则还是以饮水机为主,从市场的增量和总体销售量数据来看,商用空间的净水产品有不错的空间。

三、中国净水器市场发展特点分析

第一,行业整机和零配件的产能有了较大的提升,而且产品的品质控制也得到了强化。对上规模的企业而言,质量已经不是行业纠结的核心问题,比如艾波特、世通、中荷等企业新厂房和新大楼的落成等。与此同时,没品质控制或没营销能力的小微企业或者手工作坊类企业,已经有出局的“挤出效应”。

第二,上规模的品牌企业在聚势裂变,比如沁园与联合利华的整合、安吉尔的品牌“变脸”、日出东方入局、海尔重新发力净水、格力也对净水给予了重点倾斜,AO史密斯大打“140周年牌”造势,等等。同时,10亿元级规模的净水品牌也已经出现。

第三,电商渠道不再是像前几年可有可无,而且品牌认知度越来越强。

第四,从产品创新上,结构创新、智能化创新得到了强化,小众化产品也越发受到青睐。比如卡接式滤芯结构、水电分离式设计、物联网技术,等等。

第五,媒体舆论环境整体宽松,尤其像微博、微信等自媒体的爆发,为宣传水污染及其危害,教育公众的安全饮水意识觉醒,提供了便利条件。

第六,质检、卫生、工商三部门共治,对净水行业念起了紧箍咒,此态势继续延续。

五、行业主要企业

目前,我国净水器市场环境比较复杂,市场竞争较为激烈,除了行业内的品牌以外,还有家电品牌/互联网公司入局,甚至在二三级市场中还有很多贴牌产品。市场竞争极为激烈,如何争抢市场,成为企业重点关注问题。以下是我国净水器市场主要企业:

发展前景

经过此次的新冠肺炎疫情影响,人民群众必定更加重视卫生和健康;加上我国住户净水产品普及率偏低及净水机在商用领域的需求增长,未来我国净水器行业前景仍值得期待。但我国净水产品市场竞争十分激烈,企业应该注意品牌的塑造,提高品牌的价值与知名度。

1、市场渗透率底增长空间大

与欧美、日、韩等国家相比,较低的渗透率背后仍然蕴藏了极大的消费潜力。据了解,当前我国家用净水器普及率均在10%以下,而美国家用净水器普及率高达70%-80%,因此,我国净水器市场增加空间较大。

2、人们饮水习惯的改变,用水健康意识提高

新冠肺炎疫情的影响下也使得消费者更加重视生活中的饮食饮水健康、食品安全,加上很多小区的封闭措施也使得桶装水的服务效率与服务体验下降,这将加快人们饮水习惯的改变,转而增加对净水器的需求。

另外,生活用水质量的下降,也是刺激净水器市场的客观因素之一。

本公司出品的研究报告首先介绍了中国净水器行业市场发展环境、净水器行业整体运行态势等,接着分析了中国净水器行业市场运行的现状,然后介绍了净水器行业市场竞争格局。随后,报告对净水器行业做了重点企业经营状况分析,最后分析了中国净水器行业发展趋势与投资预测。您若想对净水器行业产业有个系统的了解或者想投资中国净水器行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等净水器。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计净水器及证券交易所等,价格数据主要来自于各类市场监测净水器。