报告简介

2020年是煤炭行业发展历程中极不平凡的一年。受新冠肺炎疫情冲击,煤炭经济运行形势复杂多变,供需阶段性错位失衡矛盾突出。随着疫情防控取得显著效果,宏观经济稳步恢复增长,加之气候因素、水电出力、进口煤月度不均衡等多种因素影响,煤炭供需关系出现了阶段性市场偏紧或宽松的现象,市场现货价格出现了较大幅度波动,但煤炭中长期合同价格始终稳定在合理区间。

一、煤炭供应

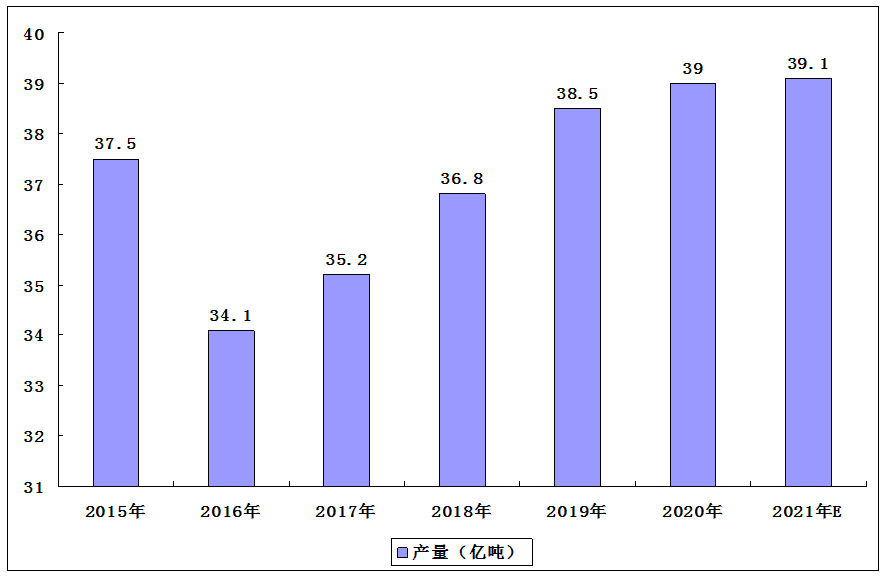

数据显示,2020年全国煤炭产量39.0亿吨,同比增长1.4%;其中,规模以上煤炭企业原煤产量38.4亿吨,同比增长0.9%。预计随着疫情的加以防控,2021年我国原煤产量可达39.1亿吨。

2015-2021年我国原煤产量

二、煤炭进口增长

2020年全国煤炭进口量3.04亿吨,同比增长1.5%,创2014年以来新高;出口319万吨,同比下降47.1%;净进口3.0亿吨,同比增长2%。

三、煤炭库存

截止2020年12月末,煤炭企业存煤5300万吨,环比减少800万吨,下降13.0%;全国主要港口存煤4987万吨,环比减少387万吨,下降7.2%;全国统调电厂存煤1.3亿吨,环比减少约2200万吨,下降14.8%,存煤可用17天,库存水平基本合理。

四、行业效益

2020年,全国规模以上煤炭企业营业收入20001.9亿元,同比下降8.4%;应收账款2675.5亿元,同比增长16.3%;资产负债率66.1%;利润总额2222.7亿元,同比下降21.1%,降幅高于全国规模以上企业25.2个百分点。协会统计的大型煤炭企业利润总额(含非煤)1196.9亿元,同比下降25.2%。

五、固定资产投资

煤炭开采和洗选业固定资产投资同比下降0.7%,其中民间投资同比下降15.4%。

2021年未来发展趋势

一、煤炭需求

2021年是我国现代化建设进程中具有特殊重要性的一年,中央经济工作会议强调宏观政策要保持连续性、稳定性、可持续性,要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度;会议部署了一系列重点任务,将推动我国宏观经济稳定向好发展,将带动煤炭需求继续增长。

同时,国家强化节能减排、大气环境治理,新能源和可再生能源对煤炭消费的替代作用进一步增强,将抑制煤炭消费的增速。预计2021年煤炭需求将略有增长。

二、煤炭供应

2021年预计晋陕蒙新等煤炭主产区新增优质产能将继续释放,但与此同时,南方部分省份如湖南、江西、重庆等省(市)落后煤炭产能还将进一步退出。总体看,2021年全国煤炭产量将保持增长态势,增量进一步向晋陕蒙新集中。

从煤炭进口看,2021年我国煤炭进口市场多元化的趋势愈加明显,全年煤炭进口量仍将保持基本稳定。

本公司出品的研究报告首先介绍了中国煤炭行业市场发展环境、煤炭行业整体运行态势等,接着分析了中国煤炭行业市场运行的现状,然后介绍了煤炭行业市场竞争格局。随后,报告对煤炭行业做了重点企业经营状况分析,最后分析了中国煤炭行业发展趋势与投资预测。您若想对煤炭行业产业有个系统的了解或者想投资中国煤炭行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等煤炭。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计煤炭及证券交易所等,价格数据主要来自于各类市场监测煤炭。

报告目录

2021-2025年中国煤炭行业去产能调研及行业发展趋势预测研究报告

第一章 2018-2020年中国宏观经济背景环境

第二章 2018-2020年中国工业产能过剩问题分析

2.1 中国产能过剩问题发展历程

2.1.1 产能过剩周期介绍

2.1.2 产能过剩形势分析

2.1.3 产能过剩治理经验

2.2 2018-2020年中国工业产能过剩问题的表现

2.2.1 行业集中度低

2.2.2 产能利用率低

2.2.3 行业亏损面广

2.3 2018-2020年中国重点行业产能过剩现状分析

2.3.1 重点产业产能过剩现状

2.3.2 钢铁产业

2.3.3 煤炭产业

2.3.4 平板玻璃

2.3.5 水泥产业

2.3.6 电解铝

2.3.7 船舶工业

2.3.8 光伏产业

2.3.9 风电产业

2.3.10 石化产业

2.4 中国工业产能过剩成因分析

2.4.1 粗放型经济增长的结果

2.4.2 市场供需的结构性失衡

2.4.3 刺激政策的过度激励

2.4.4 整体国际市场的萎缩

2.5 去产能工作重点路径

2.5.1 政府提供补偿

2.5.2 处置银行不良资产

2.5.3 妥善处理就业问题

2.5.4 鼓励企业兼并重组

2.5.5 建立产能检测体系

2.5.6 提高行业准入标准

2.5.7 积极淘汰落后产能

2.5.8 完善破产清算制度

2.5.9 打破刚性兑付

2.5.10 改革官员考核机制

2.6 中国去产能工作主要方向

2.6.1 去产能工作的必要性

2.6.2 供给侧改革政策内容

2.6.3 去产能工作主要措施

2.7 中国去产能工作存在的障碍

2.7.1 推出效果上的偏差

2.7.2 市场多方面的阻碍

2.7.3 缺乏科学的退出机制

2.8 去产能工作对策建议

2.8.1 提高调控政策的科学性

2.8.2 加大政策执法力度

2.8.3 加快配套政策的改革速度

2.8.4 完善和规范价格政策

2.8.5 推进“一带一路”战略

2.8.6 充分发挥市场机制

第三章 2018-2020年中国煤炭行业发展分析

3.1 全球煤炭资源储备及产量

3.1.1 全球煤炭储量规模

3.1.2 中国煤炭储量规模

3.1.3 中国煤炭储备分析

3.2 2018-2020年中国煤炭行业运行特征

3.2.1 “十二五”发展成就

3.2.2 产业结构优化

3.2.3 市场化改革成效

3.2.4 行业创新能力增强

3.3 2018-2020年中国煤炭行业运行分析

3.3.1 行业供需规模

3.3.2 煤企库存规模

3.3.3 煤炭价格走势

3.3.4 行业投资规模

3.3.5 行业经营情况

3.3.6 行业影响因素

3.4 2018-2020年煤炭行业节能减排工作分析

3.4.1 行业节能减排成效

3.4.2 企业节能减排动态

3.4.3 煤炭节能减排措施

3.4.4 “十三五”目标

3.5 煤炭行业发展面临的困境

3.5.1 市场供需失衡

3.5.2 行业结构不合理

3.5.3 体制机制约束

3.5.4 行业面临的挑战

3.6 煤炭行业发展对策建议

3.6.1 煤炭行业政策建议

3.6.2 推行科学发展理念

3.6.3 发展高附加值领域

3.6.4 改善行业发展结构

第四章 2018-2020年中国煤炭行业去产能工作分析

4.1 煤炭行业产能过剩表现之一――产能利用率走低

4.1.1 原煤开采产能规模

4.1.2 全国煤炭产能分布

4.1.3 新增产能规模大

4.1.4 产能利用率走低

4.2 煤炭行业产能过剩表现之二――行业盈利情况不佳

4.2.1 利润规模

4.2.2 行业亏损面

4.2.3 负债水平

4.3 煤炭行业产能过剩表现之三――下游需求不振

4.3.1 煤炭需求现状

4.3.2 资源消耗预测

4.3.3 煤炭需求预测

4.4 2018-2020年中国煤炭行业去产能工作动态

4.4.1 煤炭行业去产能形势

4.4.2 煤炭去产能顶层政策

4.4.3 煤企去产能工作动态

4.4.4 煤炭去产能工作目标

4.4.5 煤炭行业科学布局产能

4.5 2018-2020年中国煤炭行业去产能工作成效

4.5.1 去产能工作进程

4.5.2 产能退出情况

4.5.3 下游需求回暖

4.5.4 煤炭库存走低

4.6 煤炭行业去产能工作存在的问题

4.6.1 进度较为迟缓

4.6.2 区域间不平衡

4.6.3 任务设计不合理

4.7 煤炭行业去产能工作措施

4.7.1 强化工作认识

4.7.2 加强监管问责

4.7.3 规范资金使用

4.7.4 妥善处置债务

第五章 2018-2020年重点区域煤炭行业去产能工作进展

5.1 山西省

5.1.1 政策促进去产能

5.1.2 去产能工作进展

5.1.3 煤企去产能动态

5.1.4 金融支持去产能

5.1.5 煤企员工安置情况

5.1.6 产能退出计划

5.2 内蒙古

5.2.1 煤炭行业运行情况

5.2.2 去产能工作进展

5.2.3 去产能政策措施

5.2.4 去产能工作措施

5.2.5 去产能工作计划

5.3 山东省

5.3.1 去产能工作进展

5.3.2 去产能政策措施

5.3.3 煤企去产能动态

5.3.4 去产能工作计划

5.4 陕西省

5.4.1 煤炭行业运行情况

5.4.2 去产能工作进展

5.4.3 去产能工作措施

5.4.4 金融支持去产能

5.4.5 去产能工作安排

5.5 贵州省

5.5.1 去产能工作进展

5.5.2 企业去产能动态

5.5.3 去产能工作措施

5.5.4 去产能工作计划

5.6 甘肃省

5.6.1 去产能工作进展

5.6.2 去产能工作成效

5.6.3 企业去产能动态

5.6.4 去产能工作措施

5.7 河北省

5.7.1 煤炭行业运行分析

5.7.2 去产能政策措施

5.7.3 去产能工作成效

5.7.4 去产能工作措施

5.7.5 去产能工作计划

5.8 河南省

5.8.1 煤炭行业运行分析

5.8.2 去产能政策措施

5.8.3 去产能工作成效

5.8.4 去产能工作计划

第六章 2018-2020年中国煤炭行业去产能工作政策分析

6.1 煤炭行业提高准入门槛

6.1.1 发挥环境保护作用

6.1.2 煤炭行业环保标准提高

6.1.3 强化矿区安全生产

6.1.4 提高煤化工准入条件

6.2 煤炭行业化解过剩产能政策

6.2.1 政策目标

6.2.2 主要任务

6.2.3 政策措施

6.2.4 实施保障

6.3 煤炭行业去产能工作配套政策

6.3.1 行业安全生产政策

6.3.2 煤炭综合利用政策

6.3.3 财政支持去产能工作

6.3.4 金融支持去产能工作

6.3.5 支持发展煤电联营

6.3.6 保障职工安置工作

6.3.7 地区煤炭去产能政策

第七章 2018-2020年中国煤炭行业兼并重组分析

7.1 煤炭行业兼并重组工作概述

7.1.1 煤炭行业兼并重组概况

7.1.2 政策推动行业兼并重组

7.1.3 煤矿兼并重组相关规定

7.1.4 煤炭行业兼并重组路径

7.1.5 推进行业兼并重组措施

7.2 2018-2020年煤炭行业兼并重组企业动态分析

7.2.1 企业经营业绩下滑

7.2.2 国企参与兼并重组

7.2.3 晋能集团重组动态

7.2.4 晋煤集团实现上市

7.3 2018-2020年主要地区煤炭行业兼并重组分析

7.3.1 部分地区行业兼并重组政策分析

7.3.2 贵州省

7.3.3 山西省

7.3.4 内蒙古

第八章 2018-2020年煤炭行业综合利用分析

8.1 煤炭行业综合利用概述

8.1.1 煤炭综合利用分类

8.1.2 煤炭综合利用技术路径

8.1.3 煤炭综合利用发展现状

8.1.4 煤炭综合利用重点项目

8.2 2018-2020年中国煤化工行业发展分析

8.2.1 行业发展现状

8.2.2 行业发展成就

8.2.3 行业运行特点

8.2.4 煤化工项目情况

8.2.5 行业存在的问题

8.2.6 行业发展建议

8.3 2018-2020年中国煤化工转型分析

8.3.1 煤化工转型背景

8.3.2 煤化工转型现状

8.3.3 煤企转型动态

8.3.4 煤化工转型路径

8.3.5 转型能源化工方向

8.4 “十三五”煤炭行业综合利用指导意见

8.4.1 “十二五”发展回顾

8.4.2 发展目标

8.4.3 主要任务

8.4.4 保障措施

第九章 2016-2019年中国煤炭行业去产能工作重点企业经营分析

9.1 中国神华能源股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 兖州煤业股份有限公司

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 公司发展战略

9.2.7 未来前景展望

9.3 中国中煤能源股份有限公司

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 公司发展战略

9.3.7 未来前景展望

9.4 山煤国际能源集团股份有限公司

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 公司发展战略

9.4.7 未来前景展望

9.5 陕西煤业股份有限公司

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

9.6 内蒙古伊泰煤炭股份有限公司

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 核心竞争力分析

9.6.6 公司发展战略

9.6.7 未来前景展望

9.7 阳煤化工股份有限公司

9.7.1 企业发展概况

9.7.2 经营效益分析

9.7.3 业务经营分析

9.7.4 财务状况分析

9.7.5 核心竞争力分析

9.7.6 公司发展战略

9.7.7 未来前景展望

9.8 阳泉煤业(集团)股份有限公司

9.8.1 企业发展概况

9.8.2 经营效益分析

9.8.3 业务经营分析

9.8.4 财务状况分析

9.8.5 核心竞争力分析

9.8.6 公司发展战略

9.8.7 未来前景展望

第十章 中国煤炭行业前景展望及机遇分析

10.1 煤炭行业发展前景预测

10.1.1 行业前景展望

10.1.2 行业运行预测

10.1.3 行业发展走势

10.1.4 行业趋势预测

10.2 煤化工行业发展前景预测

10.2.1 煤化工发展前景

10.2.2 煤化工发展潜力

10.2.3 煤炭消费前景

10.2.4 “十三五”发展目标

10.3 中国煤炭行业“十三五”重点工作

10.3.1 “十三五”发展思路

10.3.2 煤炭供给结构性改革

10.3.3 煤炭市场交易体系建设

10.3.4 煤炭情节绿色开发利用

10.3.5 化解煤炭产能过剩问题

10.4 中国煤炭行业发展机遇分析

10.4.1 行业升级带来发展机遇

10.4.2 “新常态”下发展机遇

10.4.3 “一带一路”发展机遇

10.4.4 煤化工行业发展机遇

图表目录

图表 美国就业市场走势

图表 欧元区制造业和服务业PMI走势

图表 日本央行对部分超额存款准备金实行负利率

图表 新兴市场资金外流压力

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占国内生产总值比重

图表 2018年规模以上工业增加值同比增长速度

图表 2018年规模以上工业生产主要数据

图表 2017年按领域分固定资产投资(不含农户)及其占比

图表 2018-2019年全国固定资产投资(不含农户)同比增速

图表 2019年固定资产投资(不含农户)主要数据

图表 2014-2017年全国房地产开发投资增速

图表 2015-2018年全国房地产开发投资增速

图表 2011-2017年中国制造业PMI走势

图表 2017年中国PPI月度同比跌幅

图表 2017年各月份CPI走势预测

图表 1990-2017年中国财政收支差额及赤字率

图表 2011-2017年中国新增人民币贷款水平

图表 2014-2017年人民币兑美元汇率走势

图表 1990-2017年全球一次能源消费量

图表 可再生能源占全球能源消费的比例

图表 可再生能源占全球发电量比例

图表 中国能源消费结构

图表 中国新能源装机容量

图表 2017年各省(区、市)可再生能源电力消纳情况

图表 2017年各省(区、市)可再生能源电力消纳情况(续)

图表 1979-2017年中国宏观经济周期

图表 1995-2017年中国三产对GDP的贡献率

图表 2008-2017年中国六大行业的产能利用率

图表 特别国债注资商业银行流程

图表 美国、日本去产能对失业率的冲击

图表 美国破产企业数量

图表 中央多次会议重点讨论供给侧改革

图表 中国去产能工作主要政策内容

图表 政府为抑制产能过剩所采取的措施

图表 2010-2017年全球分地区煤炭产量

图表 我国主要矿产查明资源储量

图表 我国主要矿产勘查新增查明资源储量

图表 世界煤炭储量主要国家占比

图表 中国煤炭与石油基础储量对比

图表 全国及电力行业耗煤量增速

图表 全国煤炭日均产量变化

图表 2015-2017年全国月度煤炭进口量及增速

图表 2015-2017年全国月度铁路煤炭发运量

图表 2015-2017年全国主要港口煤炭运转量

图表 2015-2017年全年各月末电厂存煤量走势

图表 2015-2017年中国煤炭价格指数

图表 2012-2017年全国煤炭行业固定资产投资及增速

图表 1993-2017年中国原煤开采产能及增速

图表 2000-2017年中国人均原煤产量

图表 截至2017年底全国煤炭产能各省份分布

图表 2017年煤炭总产能分省市分布

图表 2001-2017年全国煤炭新增产能规模

图表 2007-2017年全国煤炭产能、产量及产能利用率

图表 2001-2017年中国煤炭行业利润总额及利润率

图表 2001-2017年中国煤炭行业亏损企业数量及金额

图表 2001-2017年中国煤炭行业总负债及增速

图表 2001-2017年中国煤炭行业资产负债率

图表 1994-2017年中国煤炭需求量与GDP走势对比

图表 1994-2017年中国煤炭需求量与实际消费量对比

图表 2020年我国GDP增速预测

图表 2020年单位GDP能耗增速

图表 2020年煤炭消费占总能源消费的比例预测

图表 2020年原煤需求量预测

图表 主要省市煤炭去产能工作计划

图表 中国钢铁行业退出产能规模