报告简介

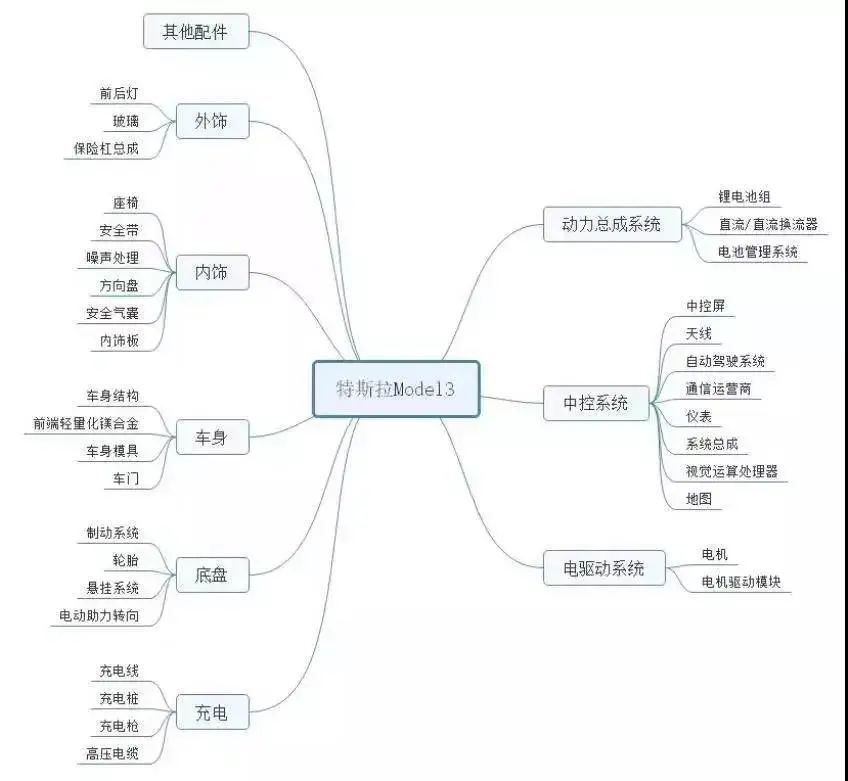

特斯拉供应链阵容十分豪华,共涉及十大部分,包括:动力总成系统、电驱系统、充电、底盘、车身、其他构件、中控系统、内饰和外饰等。

涉及直接、间接供应商130多家,而中国企业占据半壁江山。

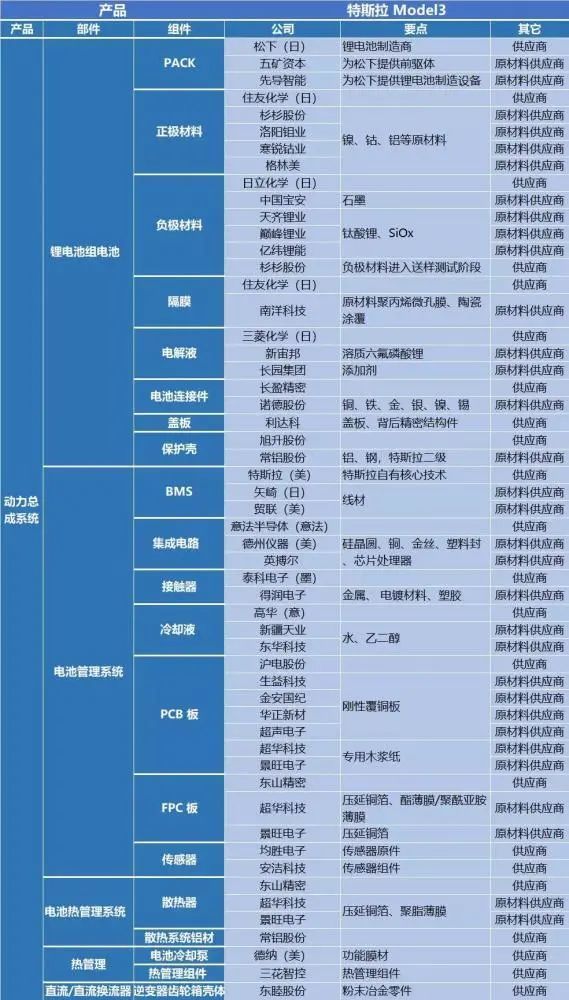

1、动力总成系统:

分为锂电池组、热管理和直流/直流换流器三个部分。涉及直接、间接供货商、三十余家。

在锂电池组中,分为锂电池组电池、电池管理系统(BMS)、电池热管理和所有其他电池组组件四个部分。

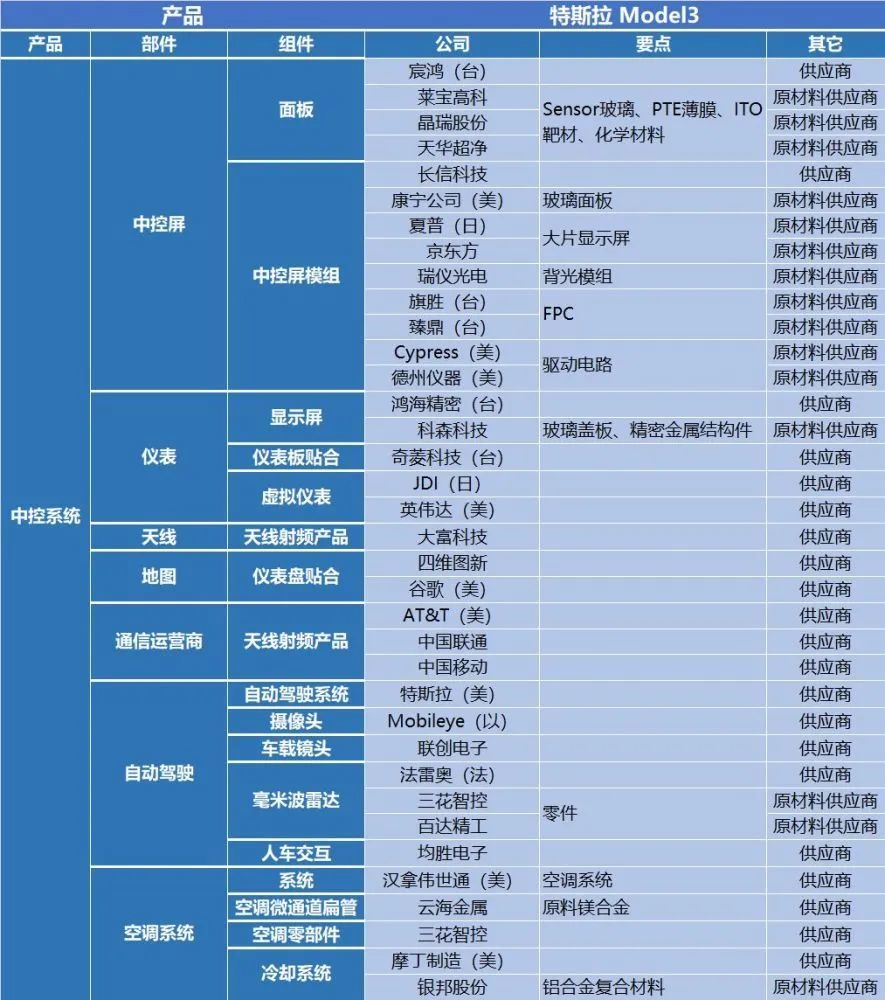

2、中控系统

对于中控系统,主要分为中控屏、仪表、自动驾驶系统、空调系统等部分,设计直接、间接供货商三十余家。

3、电驱系统

对于电驱系统,主要分为电机以及电动机驱动模块两部分,涉及直接、间接供货商十余家。

4、其它零部件

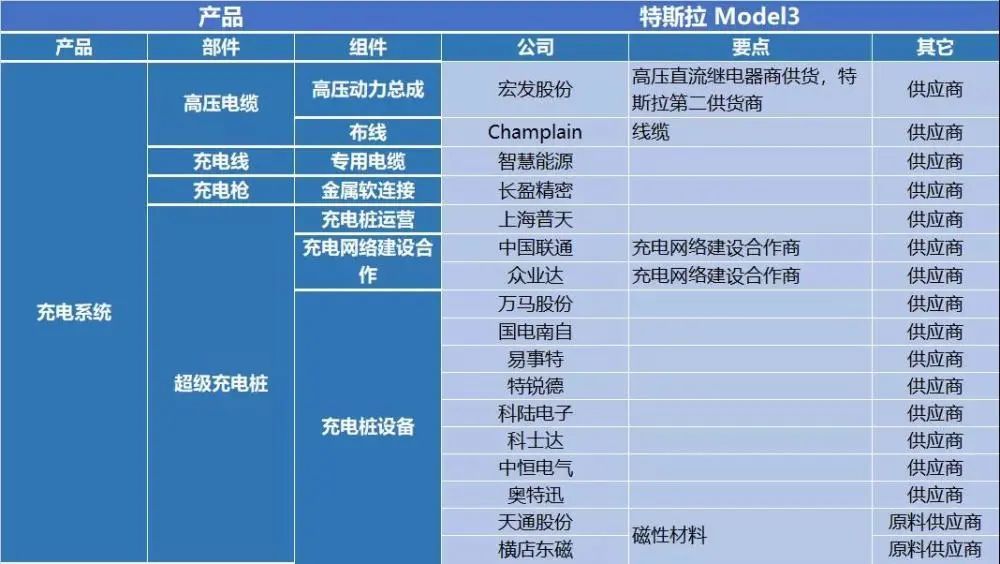

对于充电系统,主要分为超级充电桩、线缆、充电枪部分,涉及直接、间接供货商十余家。

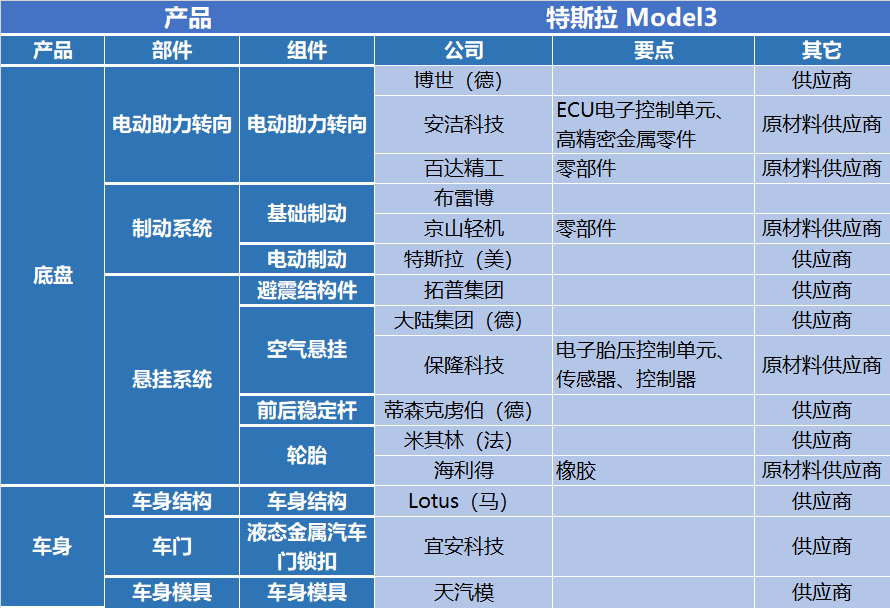

对于底盘与车身系统,主要分为悬挂、制动、车身摸具、车身结构等部分,涉及直接、间接供货商十余家。

5、内饰及其他

对于内饰及其它构件,涉及直接、间接供货商十余家。

对于内饰及其它构件,涉及直接、间接供货商十余家。

特斯拉国产化供应链企业目录:

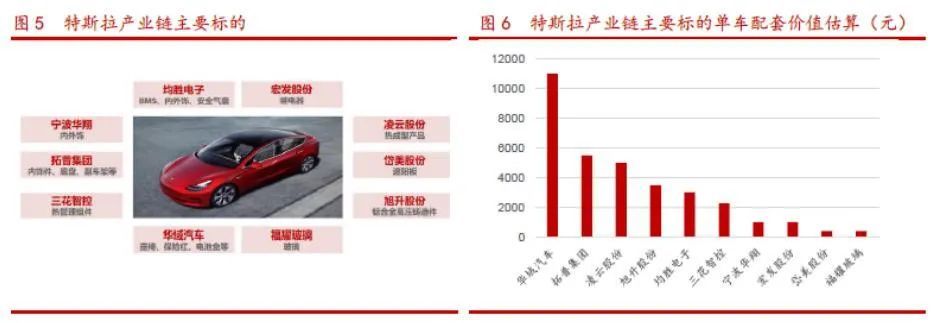

目前进入特斯拉国产化供应链的中国企业包括:华域汽车(供应座椅、 保险杠、电池盒等)拓普集团(供应内饰件、底盘、副车架等)宁波华翔(供应内外装饰)三花智控(供应热管理组件)旭升股份(供应铝合金高压铸造件)均胜电子(供应BMS 系统、内外饰系统)福耀玻璃(供应部分汽车玻璃)黛美股份(供应遮阳板)宏发股份(供应继电器)

同时,特斯拉国产化加速推进也将推动相关的电子产业链迎来利好。

目前国内电子公司在中控系统、 电池管理系统、自动驾驶系统、锂电池组和充电组件等产业链环节均已覆盖特斯拉新能源车的供应链。未来特斯拉汽车销量的增长,有望显著带动产业链公司的相关电子产品销售的增长,并带动产业链公司的业绩增长。

特斯拉销量对国内产业链企业的影响:

以下筛选了几家公司作为案例

拓普集团:

从事汽车 NVH 领域橡胶减震产品和隔音产品;国内汽车 NVH 龙头,为特斯拉 Model 3 提供轻量化铝合金底盘结构件.公司自 2016 年起成为特斯拉供应商,国产化阶段底盘、内饰、轻量化等多项产 品参与竞标,我们预计单车价值量有望由 500-800 元提升至 5,000 元左右,将大幅受益于特斯拉国产化。

安洁科技:

子公司新星控股为特斯拉 Powerwall 储能系统和 Model 3/X/S 车型等产品提供胶类材料、金属零部件,实现对 Model S、X 批 量交货;特斯拉成为苹果之后公司重要业绩增长客户。

宁德时代:

公司全球动力电池规模第一,主打方形电池,且软包电池 技术成熟,产品兼顾安全性、 续航里程、循环寿命等特点,综合性 能优势明显。同时,宁德时代凭借对供应商极强的掌控能力,成本较海外同行低 15%左右。能量密度方面,目前电池成组后能量密度约 160-180wh/kg,后续CTP技术逐步推广能量密度可提升 10-15%。公司拟与美国特斯拉及中国特斯拉签订采购协议,计划20年7月1日开始供货, 协议期 2 年。

本公司出品的研究报告首先介绍了中国特斯拉行业市场发展环境、特斯拉行业整体运行态势等,接着分析了中国特斯拉行业市场运行的现状,然后介绍了特斯拉行业市场竞争格局。随后,报告对特斯拉行业做了重点企业经营状况分析,最后分析了中国特斯拉行业发展趋势与投资预测。您若想对特斯拉行业产业有个系统的了解或者想投资中国特斯拉行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等特斯拉。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计特斯拉及证券交易所等,价格数据主要来自于各类市场监测特斯拉。

报告目录

2021-2025年中国特斯拉产业链分析及行业发展趋势研究预测报告

第一章 特斯拉新能源汽车相关概述

第二章 2018-2020年特斯拉产业链发展环境分析

2.1 国内外经济环境

2.1.1 全球宏观经济表现

2.1.2 美国宏观经济分析

2.1.3 中国宏观经济概况

2.1.4 中国居民消费水平

2.1.5 中国消费市场特征

2.1.6 中国宏观经济展望

2.2 国内外政策环境

2.2.1 国外政策特点分析

2.2.2 主要国家政策现状

2.2.3 中国政策支持概况

2.2.4 国内财政补贴政策

2.2.5 国内产业发展规划

2.2.6 绿色出行行动计划

2.3 国内外产业环境

2.3.1 全球新能源汽车销量

2.3.2 全球主要新能源车企布局

2.3.3 全球主要市场运行分析

2.3.4 中国新能源汽车产销情况

2.3.5 中国新能源车企销售状况

2.3.6 疫情对全球汽车供应链影响

2.3.7 疫情对国内汽车供应链影响

2.3.8 疫情对新能源汽车行业影响

2.4 产业需求环境

2.4.1 能源结构需求

2.4.2 成本需求

2.4.3 效率需求

2.4.4 环保需求

第三章 2018-2020年特斯拉汽车公司运营分析

3.1 特斯拉汽车企业发展综述

3.1.1 公司发展历程

3.1.2 子公司构成

3.1.3 经营情况分析

3.1.4 专利申请情况

3.2 特斯拉汽车主营业务运行情况分析

3.2.1 主营业务结构

3.2.2 汽车业务发展

3.2.3 汽车交付情况

3.2.4 国产化率分析

3.2.5 储能业务发展

3.3 特斯拉汽车地区发展分析

3.3.1 全球市场份额

3.3.2 欧洲市场分析

3.3.3 美国市场分析

3.3.4 中国市场分析

3.4 特斯拉汽车产品竞争力分析

3.4.1 产品成本优势

3.4.2 价格区间优势

3.4.3 产品竞力优势

3.5 特斯拉企业发展前景分析

3.5.1 企业发展战略

3.5.2 产能规划分析

3.5.3 产品市场空间

第四章 2018-2020年特斯拉产业链发展综述

4.1 特斯拉供应链构成

4.1.1 供应链结构组成

4.1.2 核心供应商组成

4.1.3 供应链发展空间

4.2 特斯拉全球供应链发展分析

4.2.1 供应商地区分布

4.2.2 供应商类型分布

4.2.3 供应商行业分布

4.3 特斯拉国产供应链发展分析

4.3.1 国产化率分析

4.3.2 国产替代现状

4.3.3 国内供应商特点

4.3.4 国内供应商集群

第五章 2018-2020年特斯拉产业链上游动力电池发展分析

5.1 特斯拉动力电池运行情况分析

5.1.1 电池产品迭代进程

5.1.2 电池供应产能现状

5.1.3 电池需求发展分析

5.1.4 自产电池业务布局

5.1.5 动力电池回收布局

5.2 特斯拉汽车电池技术发展情况

5.2.1 电池系统技术概述

5.2.2 电池技术布局情况

5.2.3 电池专利申请情况

5.2.4 电池专利申请动态

5.3 特斯拉汽车电池供应商分析

5.3.1 动力电池供应商

5.3.2 松下动力电池

5.3.3 LG化学动力电池

5.3.4 宁德时代动力电池

第六章 2018-2020年特斯拉产业链上游零部件发展分析

6.1 特斯拉汽车零部件供应情况分析

6.1.1 主要零部件介绍

6.1.2 供应规模分析

6.1.3 供应链空间分析

6.1.4 供应链扩张动态

6.2 特斯拉汽车电驱动系统发展分析

6.2.1 电机系统分析

6.2.2 电控系统介绍

6.2.3 电机装机情况

6.3 特斯拉汽车零部件供应商构成情况

6.3.1 电驱动系统供应商

6.3.2 车身系统供应商

6.3.3 内外饰及其它构件供应商

第七章 2018-2020年特斯拉产业链下游汽车电子发展分析

7.1 特斯拉产业链汽车电子部分供应商组成

7.1.1 汽车中控系统供应商

7.1.2 底盘电子系统供应商

7.2 特斯拉汽车电子发展分析

7.2.1 中控系统

7.2.2 车载摄像

7.2.3 功率半导体

7.2.4 底盘电子

第八章 2018-2020年特斯拉产业链下游充电站发展分析

8.1 充电站概述

8.1.1 运营模式

8.1.2 技术发展

8.1.3 供应商构成

8.2 特斯拉充电站全球发展情况

8.2.1 全球超级充电站分布

8.2.2 全球超充站布局动态

8.2.3 美国充电网络建设

8.2.4 欧洲充电网络建设

8.3 特斯拉充电站中国地区发展情况

8.3.1 超级充电站建设现状

8.3.2 目的地充电桩布局

8.3.3 超级充电站建设规划

第九章 2017-2020年特斯拉产业链动力总成部分主要供应商经营分析

9.1 宁德时代

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 三花智控

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 公司发展战略

9.2.7 未来前景展望

9.3 中鼎股份

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 公司发展战略

9.3.7 未来前景展望

9.4 宏发股份

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 公司发展战略

9.4.7 未来前景展望

9.5 均胜电子

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

9.6 旭升股份

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 核心竞争力分析

9.6.6 公司发展战略

9.6.7 未来前景展望

第十章 2017-2020年特斯拉产业链电子控制部分主要供应商经营分析

10.1 联创电子

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.1.6 公司发展战略

10.1.7 未来前景展望

10.2 长信科技

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 核心竞争力分析

10.2.6 公司发展战略

10.2.7 未来前景展望

10.3 蓝思科技

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.3.6 公司发展战略

10.3.7 未来前景展望

第十一章 2017-2020年特斯拉产业链车身底盘部分主要供应商经营分析

11.1 文灿股份

11.1.1 企业发展概况

11.1.2 经营效益分析

11.1.3 业务经营分析

11.1.4 财务状况分析

11.1.5 核心竞争力分析

11.1.6 公司发展战略

11.1.7 未来前景展望

11.2 华达科技

11.2.1 企业发展概况

11.2.2 经营效益分析

11.2.3 业务经营分析

11.2.4 财务状况分析

11.2.5 核心竞争力分析

11.2.6 公司发展战略

11.2.7 未来前景展望

11.3 威唐工业

11.3.1 企业发展概况

11.3.2 经营效益分析

11.3.3 业务经营分析

11.3.4 财务状况分析

11.3.5 核心竞争力分析

11.3.6 公司发展战略

11.3.7 未来前景展望

11.4 拓普集团

11.4.1 企业发展概况

11.4.2 经营效益分析

11.4.3 业务经营分析

11.4.4 财务状况分析

11.4.5 核心竞争力分析

11.4.6 公司发展战略

11.4.7 未来前景展望

11.5 华域汽车

11.5.1 企业发展概况

11.5.2 经营效益分析

11.5.3 业务经营分析

11.5.4 财务状况分析

11.5.5 核心竞争力分析

11.5.6 公司发展战略

11.5.7 未来前景展望

第十二章 2017-2020年特斯拉产业链内饰安全部分主要供应商经营分析

12.1 福耀玻璃

12.1.1 企业发展概况

12.1.2 经营效益分析

12.1.3 业务经营分析

12.1.4 财务状况分析

12.1.5 核心竞争力分析

12.1.6 公司发展战略

12.1.7 未来前景展望

12.2 宁波华翔

12.2.1 企业发展概况

12.2.2 经营效益分析

12.2.3 业务经营分析

12.2.4 财务状况分析

12.2.5 核心竞争力分析

12.2.6 公司发展战略

12.2.7 未来前景展望

12.3 岱美股份

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 核心竞争力分析

12.3.6 公司发展战略

12.3.7 未来前景展望

第十三章 特斯拉产业链投资潜力分析

13.1 新能源汽车行业主要投资机会

13.1.1 动力电池

13.1.2 锂电材料

13.1.3 电机电控

13.1.4 整车&充电桩

13.2 特斯拉汽车竞争优势分析

13.2.1 产品先发优势

13.2.2 三电技术优势

13.2.3 软件架构优势

13.2.4 生产制造优势

13.2.5 营销模式优势

13.2.6 全产业链布局优势

13.3 特斯拉产业链投资价值――动力电池

13.3.1 动力电池需求空间

13.3.2 电池材料投资机会

13.3.3 电池技术投资机遇

13.4 特斯拉产业链投资价值――汽车零部件

13.4.1 内外饰系统

13.4.2 三大结构件

13.4.3 热管理系统

13.4.4 功率半导体

13.5 特斯拉产业链投资风险

13.5.1 汽车产能风险

13.5.2 汽车质量风险

13.5.3 政策变动风险

第十四章 2021-2025年特斯拉产业链市场前景预测

14.1 新能源汽车行业发展趋势

14.1.1 汽车产业格局重建

14.1.2 免税车型动态管理

14.1.3 充电基础设施建设

14.1.4 电池回收力度加强

14.2 特斯拉产业链市场前景预测

14.2.1 特斯拉产业链发展前景分析

14.2.2 特斯拉国产化市场空间预测

图表目录

图表 新能源汽车行业Gartner模型

图表 特斯拉Model Y与Model 3对比

图表 特斯拉皮卡3款车型配置参数

图表 2015-2019年国内生产总值及其增长速度

图表 2015-2019年三次产业增加值占国内生产总值比重

图表 2018年居民人均消费支出及构成

图表 2019年全国居民人均消费支出及构成

图表 2015-2019年国内游客人次及同比增长

图表 各国新能源汽车政策模式

图表 日本新一代汽车发展规划

图表 2018-2019年中国新能源核心政策

图表 2019年新能源车企销量TOP 10

图表 2010-2019年美国新能源汽车年度销量及增速

图表 2011-2019年欧洲新能源汽车销量及增速

图表 2009-2018年日本新能源汽车销量及增速

图表 2018年新能源汽车生产情况

图表 2018年新能源汽车销售情况

图表 2011-2019年中国新能源汽车产量

图表 2011-2019年中国新能源汽车销量

图表 2020年新能源汽车产量数据

图表 2020年新能源汽车销量数据

图表 2019年中国新能源车企目标完成情况

图表 2019年车型累计排行榜

图表 2040年全球一次能源需求预测

图表 2040年全球不同类型能源发电量预测

图表 燃油客车与纯电动客车经济性对比(考虑营运补贴)

图表 燃油客车与纯电动客车经济性对比(不考虑营运补贴)

图表 特斯拉发展历程

图表 特斯拉子公司部分展示

图表 2009-2019年特斯拉营业收入

图表 2019年特斯拉营业收入(按地区结构划分)

图表 特斯拉整体专利分布情况

图表 特斯拉主营业务结构

图表 2014-2019年特斯拉汽车销量

图表 2014-2020年特斯拉汽车交付量情况

图表 2014-2020年特斯拉汽车单季度交付量情况

图表 特斯拉国产Model 3的国产化部件占整体比重预测

图表 2014-2019年特斯拉发电与储能业务营收情况

图表 2019年发电与储能业务营收占比

图表 2014-2020年特斯拉全球新能源乘用车市占率情况

图表 2019年全球新能源乘用车市场份额情况

图表 2019年特斯拉欧洲销量(按月度分)

图表 2014-2020年美国市场特斯拉与BBA销量对比

图表 2017-2019年特斯拉中国市场销量

图表 特斯拉Model 3成本构成测算

图表 Model 3与全球可比新能源车型价格区间

图表 Model 3与国内可比新能源车型价格区间

图表 国内主流新能源车型参数

图表 Model 3和国内主流可比燃油车型参数

图表 特斯拉三步走战略

图表 特斯拉全球现有产能和规划

图表 特斯拉供应链

图表 特斯拉一级供应商分布

图表 2019年特斯拉一级供应商占比

图表 2020-2025年特斯拉供应链市场空间测算

图表 特斯拉供应商的地区分布变化

图表 特斯拉供应商的地区分布占比变化

图表 特斯拉供应商的类型分布变化

图表 特斯拉供应商的类型分布占比变化

图表 特斯拉一级供应商的行业分布占比变化

图表 2015-2019年特斯拉一级供应商中产品/业务分类Top10

图表 特斯拉A股供应商的行业分布占比变化

图表 2015-2019年特斯拉A股供应商中产品/业务分类Top10

图表 特斯拉国产Model 3的国产化部件占整体比重预测

图表 特斯拉国产Model 3产业链配套及潜在供应商

图表 特斯拉上海工厂供应链主要零部件厂商集中情况

图表 特斯拉已交付车型的动力电池演变过程

图表 特斯拉电池供应商产能建设规划(GWh)

图表 2015-2023年特斯拉全球分工厂动力电池需求及预测

图表 特斯拉电池单体对比

图表 特斯拉电池模组分层管理

图表 2015-2020年特斯拉布局动力电池的重要事件

图表 2005-2019年特斯拉锂电池相关专利的申报情况

图表 特斯拉锂电池相关专利的分布情况

图表 特斯拉电解液、正极相关专利梳理及主要解决的问题

图表 2005-2019年Maxwell专利申报情况

图表 Maxwell锂电池相关专利中涉及干电极工艺、设备的案例

图表 Maxwell锂电池相关专利中涉及补锂的案例

图表 特斯拉收购的HIBAR SYSTEMS专利分布情况

图表 特斯拉锂电专利及论文整体布局情况

图表 特斯拉配套动力电池产业链

图表 松下和LG电池性能对比

图表 LG化学客户分布

图表 宁德时代CTP技术与比亚迪“刀片”电池技术对比

图表 CATL上游产业链布局情况

图表 Tesla整车零部件分解

图表 特斯拉零部件供应规模预测

图表 国内零部件供应商进入特斯拉供应链的路径分析

图表 特斯拉电机升级提升续航里程

图表 与同价位段竞品相比,model S/X性能优势尽显

图表 新能源乘用车驱动电机装机量TOP10配套情况

图表 特斯拉电驱动系统供应商构成

图表 特斯拉车身系统供应商构成

图表 特斯拉底盘与车身系统供应商构成

图表 特斯拉中控系统供应商构成

图表 特斯拉底盘系统供应商构成

图表 特斯拉的不同充电功率技术

图表 特斯拉V2&V3充电桩速度对比

图表 特斯拉充电系统供应商构成

图表 特斯拉在北美、欧洲和亚洲超级充电站分布

图表 各省市的特斯拉超级充电站数量