报告简介

一、卫星互联网行业概况

卫星互联网是基于卫星通信的互联网,通过一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络。

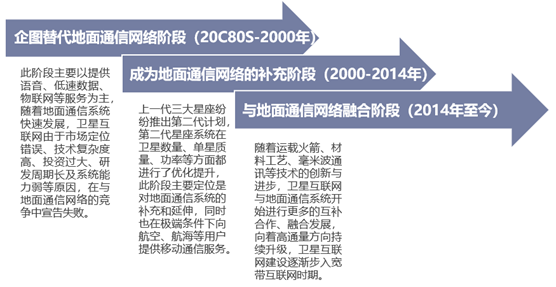

卫星互联网的发展历史可以追溯到上世纪80年代,至今已发展近30年,主要经历了三个阶段的迭代升级。从2014年开始,卫星互联网行业的发展进入到第三阶段,该阶段以星链(Starlink)、鸿雁等为代表,定位于与地面通信互补合作、融合发展的宽带互联网时期。

卫星互联网行业发展历程

卫星互联网产业链上游主要包括电子元器件、金属材料及燃料厂商等;产业链的中游主要分为卫星制造、卫星发射、地面设备制造和卫星运营及服务四个环节;产业链的下游主要是企业、政府、高校、个人等终端用户。

按照轨道高度分类,通信卫星主要包括:LEO(低地球轨道)、MEO(中地球轨道)、GEO(地球静止轨道)、SSO(太阳同步轨道)以及IGSO(倾斜地球同步轨道)。基于不同轨道构建的卫星通信系统,在覆盖范围、系统容量、传输时延、卫星寿命等方面,具有不同特点。

二、全球卫星互联网行业现状分析

近年来,全球卫星产业总收入呈稳步增长态势,据美国卫星产业协会数据显示,2018年全球卫星产业总收入为2774亿美元, 2019年全球卫星产业规模达2860亿美元,同比增长3.1%。

数据显示,截止至2020年一季度,全球在轨卫星数量达到2666颗。其中,通信卫星和遥感卫星在轨数量最多,分别占比45.3%、33.2%,导航卫星在轨数量占比5.5%,其他卫星16%。

按照不同轨道高度来看,全球通信卫星具有低轨化发展趋势。截止至2020年1季度,低轨卫星占比由2016年27.7%增长至58.8%,而地球同步轨道卫星占比数量正逐渐减少。

本公司出品的研究报告首先介绍了中国卫星互联网行业市场发展环境、卫星互联网行业整体运行态势等,接着分析了中国卫星互联网行业市场运行的现状,然后介绍了卫星互联网行业市场竞争格局。随后,报告对卫星互联网行业做了重点企业经营状况分析,最后分析了中国卫星互联网行业发展趋势与投资预测。您若想对卫星互联网行业产业有个系统的了解或者想投资中国卫星互联网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等卫星互联网。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计卫星互联网及证券交易所等,价格数据主要来自于各类市场监测卫星互联网。

报告目录

2021-2025年中国卫星互联网产业分析及行业投资风险研究预测报告

第一章 卫星互联网相关概念综述

第二章 2018-2020年全球卫星互联网产业发展经验借鉴

2.1 2018-2020年全球卫星通信发展现状分析

2.1.1 全球卫星产业发展规模

2.1.2 全球卫星通信发展历程

2.1.3 全球卫星通信发展特点

2.1.4 全球卫星通信市场规模

2.1.5 国外通信卫星发射数量

2.1.6 卫星通信产业链竞争格局

2.1.7 卫星通信标准研究现状

2.1.8 欧盟卫星通信发展现状

2.1.9 俄罗斯卫星通信发展举措

2.1.10 日本卫星通信发展状况

2.2 2018-2020年全球卫星互联网发展进程分析

2.2.1 全球卫星系统发展阶段

2.2.2 全球卫星互联网发展历程

2.2.3 全球卫星互联网发展规模

2.2.4 全球卫星互联网发展特点

2.2.5 国际卫星互联网发展现状

2.2.6 全球卫星互联网星座系统

2.2.7 卫星互联网星座部署计划

2.2.8 卫星互联网运营成本分析

2.2.9 国外卫星互联网发展趋势

2.3 各国卫星互联网产业发展状况

2.3.1 美国卫星通信扶持政策

2.3.2 美国卫星通信发展现状

2.3.3 美国卫星互联网部署现状

2.3.4 中美卫星互联网竞争态势

2.3.5 俄罗斯卫星互联网发展模式

2.3.6 欧洲卫星互联网发展模式

2.3.7 加拿大卫星互联网发展模式

第三章 2018-2020年中国卫星通信产业发展综合分析

3.1 中国卫星通信产业发展环境分析

3.1.1 航天领域相关政策分析

3.1.2 航天产业基地建设状况

3.1.3 航天基础设施建设能力

3.1.4 航天领域重点技术突破

3.1.5 商业航天产业链布局

3.1.6 卫星产业发展重要意义

3.1.7 中国卫星发射数量分析

3.2 卫星通信产业链各环节剖析

3.2.1 卫星及其应用产业链

3.2.2 卫星通信产业链环节

3.2.3 卫星制造环节分析

3.2.4 发射服务环节分析

3.2.5 地面设备制造环节

3.2.6 运营与服务环节分析

3.2.7 卫星通信产业链生态

3.3 中国卫星通信产业发展潜力

3.3.1 卫星通信产业政策

3.3.2 中国通信卫星数量

3.3.3 卫星通信市场规模

3.3.4 卫星通信企业数量

3.3.5 卫星通信系统分析

3.3.6 卫星通信进入壁垒

3.3.7 卫星通信发展瓶颈

3.3.8 卫星通信发展建议

3.4 卫星通信关键技术

3.4.1 卫星通信专利数量

3.4.2 设计和制造技术

3.4.3 发射与回收技术

3.4.4 星座与编队技术

3.4.5 宽带化与软件化技术

3.4.6 平板天线技术

第四章 2018-2020年中国卫星互联网产业深度分析

4.1 中国卫星互联网发展驱动因素

4.1.1 卫星互联网发展阶段

4.1.2 互联网接入水平分析

4.1.3 卫星互联网产业政策

4.1.4 卫星互联网技术优势

4.2 2018-2020年中国卫星互联网市场运行分析

4.2.1 卫星互联网市场规模

4.2.2 卫星互联网发展现状

4.2.3 卫星互联网星座计划

4.2.4 卫星互联网关键技术

4.2.5 卫星互联网发展格局

4.2.6 卫星互联网运营模式

4.2.7 卫星互联网企业概况

4.2.8 卫星制造核心企业

4.2.9 卫星通信核心企业

4.2.10 卫星互联网企业动态

4.3 卫星互联网产业链分析

4.3.1 卫星互联网产业链

4.3.2 产业链环节价值分布

4.3.3 产业链环节关键技术

4.3.4 卫星互联网成本分析

4.3.5 卫星互联网地面设备

4.3.6 卫星互联网接收终端

4.4 卫星互联网区域分布格局

4.4.1 卫星互联网企业分布现状

4.4.2 卫星互联网创新资源分布

4.4.3 卫星互联网重点城市布局

4.4.4 卫星互联网城市发展方向

4.5 中国卫星互联网星座代表工程

4.5.1 “鸿雁星座”计划

4.5.2 “虹云工程”卫星计划

4.5.3 行云工程应用场景

4.5.4 “天地一体化信息网络”项目

4.5.5 天启物联网星座

4.6 中国卫星互联网发展问题及建议

4.6.1 频谱轨道资源抢占问题分析

4.6.2 发展卫星互联网面临的问题

4.6.3 卫星互联网发展对监管的挑战

4.6.4 中国卫星互联网总体发展建议

4.6.5 卫星互联网安全风险及应对措施

第五章 2018-2020年中国低轨卫星互联网行业解析

5.1 全球低轨卫星互联网发展态势

5.1.1 低轨卫星星座特点分析

5.1.2 全球低轨卫星战略布局

5.1.3 低轨卫星互联网发展历程

5.1.4 低轨互联网星座发展阶段

5.1.5 低轨卫星互联网驱动因素

5.1.6 低轨卫星互联网企业布局

5.1.7 低轨卫星互联网竞争态势

5.1.8 低轨卫星通信星座发展借鉴

5.2 中国低轨卫星互联网发展状况

5.2.1 低轨通信卫星系统优势

5.2.2 低轨卫星互联网顶层设计

5.2.3 低轨卫星互联网市场规模

5.2.4 低轨卫星星座建设状况

5.2.5 低轨卫星互联网产业链

5.2.6 低轨卫星互联网蓬勃发展

5.3 中国低轨卫星互联网发展潜力及风险

5.3.1 低轨卫星互联网驱动因素

5.3.2 低轨通信卫星系统关键技术

5.3.3 低轨卫星互联网应用场景

5.3.4 低轨卫星互联网发展动力

5.3.5 低轨卫星互联网发展机遇

5.3.6 发展低轨卫星互联网风险

第六章 卫星互联网产业应用场景分析

6.1 不同卫星类型应用分析

6.1.1 低轨通信卫星

6.1.2 导航卫星

6.1.3 遥感卫星

6.2 卫星互联网主要应用场景分析

6.2.1 卫星通信系统应用场景

6.2.2 卫星互联网下游应用分析

6.2.3 卫星互联网两大应用场景

6.2.4 卫星互联网潜在应用场景

6.2.5 卫星互联网适用偏远地区

6.2.6 卫星互联网与产业互联网

6.2.7 卫星互联网商业需求与应用

6.2.8 卫星互联网应用市场空间

6.3 卫星物联网应用发展态势分析

6.3.1 卫星互联网与卫星物联网

6.3.2 卫星互联网在物联网中的应用

6.3.3 卫星物联网市场规模分析

6.3.4 卫星物联网发展现状分析

6.3.5 中国卫星互联网发展态势

6.3.6 卫星物联网的机遇与挑战

6.3.7 卫星物联网未来发展趋势

6.3.8 卫星物联网应用前景分析

6.4 卫星互联网在不同领域的应用分析

6.4.1 航空领域

6.4.2 民航领域

6.4.3 铁路领域

6.4.4 军事应用

6.4.5 海洋领域

第七章 中国卫星互联网建设必要性可行性分析

7.1 卫星通信与其他通信方式对比分析

7.1.1 卫星通信与地面通信对比

7.1.2 卫星互联网与5G对比分析

7.1.3 卫星互联网与5G成本比较

7.1.4 卫星互联网与5G互补融合

7.1.5 卫星互联网与6G的关系

7.2 卫星互联网建设必要性分析

7.2.1 全球性卫星通信网络建设

7.2.2 主要国家竞相布局卫星互联网

7.2.3 卫星轨道与频段稀缺资源竞争

7.2.4 国产化自主可控战略性工程

7.2.5 卫星互联网为重要发展战略

7.2.6 建设低轨通信卫星系统必要性

7.3 卫星互联网建设可行性分析

7.3.1 中低轨卫星时延和速率提升

7.3.2 卫星网络部署时间和成本优势

7.3.3 软件定义赋予通信卫星灵活性

7.4 卫星互联网发展战略意义

7.4.1 为太空经济发展提供新动力

7.4.2 成为大国战略博弈焦点之一

7.4.3 卫星互联网具有巨大军用潜力

7.4.4 推动航天技术的变革与创新

7.5 卫星互联网发展社会意义

7.5.1 卫星通信弥合数字鸿沟

7.5.2 卫星互联网普惠民生力可行

7.5.3 卫星互联网弥合数字鸿沟

第八章 2018-2020年国际卫星互联网典型企业分析

8.1 美国太空探索技术公司(SpaceX)

8.1.1 企业发展概况

8.1.2 卫星星座发展计划

8.1.3 公司“星链”计划

8.1.4 Starlink前沿技术应用

8.1.5 载人飞船发射动态

8.2 一网公司(OneWeb)

8.2.1 企业发展概况

8.2.2 卫星星座计划

8.2.3 企业融资动态

8.2.4 企业风险提示

8.3 英国O3b Networks公司

8.3.1 企业发展概况

8.3.2 企业发展历程

8.3.3 卫星星座发展

8.3.4 现有星座简介

8.3.5 卫星星座规划

8.4 铱星通讯公司

8.4.1 企业发展概况

8.4.2 卫星互联网业务

8.4.3 2018年企业经营状况分析

8.4.4 2019年企业经营状况分析

8.4.5 2020年企业经营状况分析

8.5 加拿大电信卫星公司(Telesat)

8.5.1 企业发展概况

8.5.2 低轨卫星星座发展

8.5.3 政府资金支持动态

8.5.4 卫星互联网计划

8.6 ORBCOMM轨道通讯系统公司

8.6.1 企业发展概况

8.6.2 企业经营状况

8.6.3 2018年企业经营状况分析

8.6.4 2019年企业经营状况分析

8.6.5 2020年企业经营状况分析

第九章 2017-2020年中国卫星互联网重点企业经营状况分析

9.1 中国航天科技集团有限公司

9.1.1 企业发展概况

9.1.2 火箭发射动态

9.1.3 卫星发射动态

9.1.4 北斗卫星工程

9.2 中国东方红卫星股份有限公司

9.2.1 企业发展概况

9.2.2 卫星互联网业务

9.2.3 经营效益分析

9.2.4 业务经营分析

9.2.5 财务状况分析

9.2.6 核心竞争力分析

9.2.7 公司发展战略

9.2.8 未来前景展望

9.3 中国卫通集团股份有限公司

9.3.1 企业发展概况

9.3.2 卫星互联网产品

9.3.3 经营效益分析

9.3.4 业务经营分析

9.3.5 财务状况分析

9.3.6 核心竞争力分析

9.3.7 公司发展战略

9.3.8 未来前景展望

9.4 九天微星

9.4.1 企业发展概况

9.4.2 卫星互联网业务现状

9.4.3 企业融资动态分析

9.5 银河航天

9.5.1 企业发展概况

9.5.2 “银河Galaxy”5G星座

9.5.3 企业融资动态分析

9.5.4 公司创始人介绍

9.5.5 企业未来发展规划

第十章 中国卫星互联网产业投资分析

10.1 A股及新三板上市公司在卫星产业投资动态分析

10.1.1 投资项目综述

10.1.2 投资区域分布

10.1.3 投资模式分析

10.1.4 典型投资案例

10.2 中国卫星通信行业投融资状况

10.2.1 全球商业航天投资规模

10.2.2 商业航天项目投资规模

10.2.3 卫星通信领域投资规模

10.3 中国卫星互联网投资动态分析

10.3.1 卫星互联网投融资轮次

10.3.2 卫星互联网投融资数量

10.3.3 卫星互联网企业融资动态

10.4 中国卫星互联网产业投资策略及风险分析

10.4.1 卫星产业链企业布局

10.4.2 卫星通信产业链投资

10.4.3 卫星互联网投资策略

10.4.4 卫星互联网投资前景

10.4.5 产业链投资价值分析

10.4.6 产业链总体投资策略

10.4.7 卫星互联网资金壁垒

10.4.8 卫星互联网投资风险

第十一章 中国卫星互联网产业发展趋势及前景预测分析

11.1 中国卫星通信发展前景分析

11.1.1 卫星通信行业发展趋势

11.1.2 卫星通信行业发展前景

11.1.3 卫星通信星座应用展望

11.1.4 高通量卫星应用前景

11.1.5 卫星通信产业发展展望

11.2 中国卫星互联网产业发展趋势及前景分析

11.2.1 卫星互联网发展方向

11.2.2 卫星互联网发展机遇

11.2.3 卫星互联网发展趋势

11.2.4 卫星互联网需求预测

11.2.5 卫星互联网应用前景

11.2.6 卫星互联网商业机会

11.3 中国卫星互联网及细分市场产值预测

11.3.1 卫星互联网年产值预测

11.3.2 卫星互联网星座产值预测

11.3.3 低轨卫星互联网市场空间

11.4 2021-2025年中国卫星互联网产业预测分析

图表目录

图表1 卫星互联网的特点

图表2 卫星轨道细分分类

图表3 卫星通信频段一般划分及范围

图表4 商业航天与传统航天的区别

图表5 低轨移动通信星座与静止通信卫星区别

图表6 地面移动通信与卫星通信优劣势对比

图表7 卫星通信系统的系统组成

图表8 典型卫星通信系统构成

图表9 卫星通信系统原理

图表10 卫星通信星形组网方式

图表11 卫星通信网状组网方式

图表12 ITU-R的微小卫星分类标准

图表13 其他通信卫星分类方式

图表14 小卫星相对于传统大卫星的优缺点

图表15 2015-2019年全球卫星总收入

图表16 2007-2018年卫星各细分行业产值情况

图表17 2019年全球卫星产业细分市场占比

图表18 2018、2019年全球卫星服务产值比较

图表19 2018、2019年全球卫星数量、发射次数比较

图表20 2019年全球在轨卫星占比-按功能划分

图表21 卫星互联网发展阶段

图表22 2009-2018年全球消费卫星宽带收入、卫星移动服务收入及占比

图表23 2010-2019全球卫星移动通信、卫星宽带产业规模

图表24 2019年全球不同类型卫星业务产业不同规模占比

图表25 2011-2020年全球在轨卫星数量

图表26 2020年全球不同类型卫星在轨数量占比

图表27 2009-2018年全球通信卫星入轨数量(按用途分类)

图表28 2009-2018年全球通信卫星入轨数量(按轨道分类)

图表29 2014-2018年国外通信卫星发射数量

图表30 2016-2020年全球不同轨道通信卫星在轨数量占比

图表31 2016-2020年全球不同体量通信卫星在轨数量占比

图表32 世界卫星通信产业链呈金字塔竞争格局

图表33 欧盟出台的卫星通信相关政策

图表34 欧洲主要卫星平台及特点

图表35 俄罗斯卫星通信相关政策法规

图表36 2030年全球卫星互联网市场规模结构

图表37 SpaceX与OneWeb的星座计划基本情况

图表38 2016-2018年美国联邦通信委员会(FCC)授权和许可的NGSO卫星星座

图表39 中国提出的主要NGSO卫星星座

图表40 Starlink卫星发射进程跟踪

图表41 国外各卫星星座拥有卫星数量及在轨数

图表42 各国主要卫星互联网星座部署计划

图表43 StarLink卫星星座计划轨道情况

图表44 铱星、全球星和Starlink主要参数对比

图表45 美国商业航天发展历程

图表46 “猎鹰重型”火箭主要性能指标

图表47 美国卫星通信相关法规

图表48 特朗普政府系列航天政策

图表49 2018年美国通信卫星业务规模及全球占比

图表50 美国主要卫星互联网星座计划

图表51 2019年全球火箭发射次数分布

图表52 俄罗斯卫星互联网发展进程

图表53 俄罗斯卫星互联网主要星座计划

图表54 欧洲卫星互联网主要政策

图表55 欧洲卫星互联网主要星座计划

图表56 加拿大卫星互联网发展进程

图表57 加拿大卫星互联网主要星座计划

图表58 2012-2019年各部委航天领域相关政策

图表59 2012-2019年地方政府航天领域相关政策

图表60 全球主要国家航天发射场数量

图表61 中国四大航天发射场

图表62 2018年主要国家航天发射次数及航天器数量对比

图表63 2019年全球发射航天器数量发射国家统计情况

图表64 2019年全球发射航天器数量按所属国家统计情况

图表65 航天领域技术趋势

图表66 中国商业航天相关政策

图表67 商业航天公司各产业链环节公司分布情况

图表68 民营和国企航天企业成立年限

图表69 2012-2019年中国卫星发射数量

图表70 卫星产业链结构

图表71 卫星通信产业链

图表72 卫星通信产业链图谱

图表73 中国卫星制造典型优势企业(一)

图表74 中国卫星制造典型优势企业(二)

图表75 中国火箭研制典型优势企业(一)

图表76 中国火箭研制典型优势企业(二)

图表77 中国卫星通信地面设备制造典型优势企业(一)

图表78 中国卫星通信地面设备制造典型优势企业(二)

图表79 中国卫星通信运营与服务典型优势企业(一)

图表80 中国卫星通信运营与服务典型优势企业(二)